本文來自個格隆匯專欄:獵雲網 作者:八千

兩年半時間新開門店1151家,如今,瘋狂擴張的海底撈不得不嚥下自己種下的苦果。

關停300家,大量員工何去何從

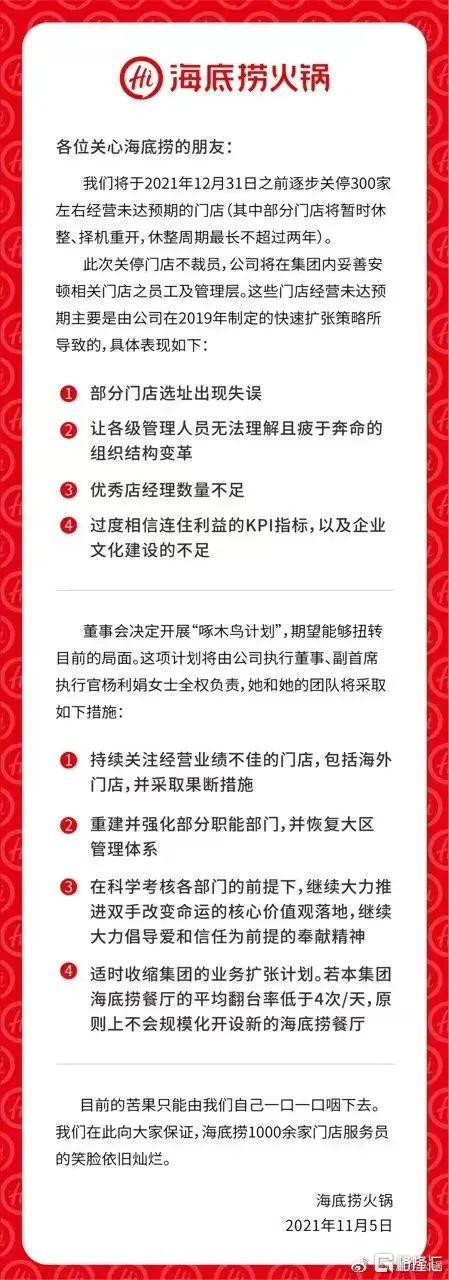

11月5日晚間,海底撈發佈公吿稱,將於2021年12月31日前逐步關停300家左右客流量相對較低及經營業績不如預期的海底撈門店,其中部分門店將暫時休整、擇機重開,休整週期最長不超過兩年。

財報數據顯示,2019年、2020年,海底撈新開門店數量分別為308家、544家,2021年上半年新增299家門店,截至2021年6月31日,全球門店總數達1597家。關停約300家門店之後,海底撈的門店總數在1300家左右,仍是國內最大的連鎖火鍋餐飲企業。

海底撈還表示,公司不會裁員,將妥善安頓關停門店的員工及管理層。海底撈將為門店管理層提供其他發展機會,從業務、管理等方面進行強化培訓,提高崗位管理和經營水平;普通員工將進行內部調配,充分尊重員工意願,讓其選擇到其他門店上班。

但是,300家門店的員工幾乎佔到了海底撈全體餐廳員工的20%,即便轉移至其他門店,也會出現員工過度飽和的現象。

海底撈還在公吿中宣佈,將開展“啄木鳥”計劃,由海底撈執行董事兼副首席執行官楊利娟負責領導。該計劃包括:持續關注經營業績不佳門店,包括海外門店;重建並強化部分職能部門,並恢復大區管理體系;及時收縮集團的業務擴張計劃,若門店平均翻枱率低於4次/天,原則上不再規模化開設新門店。

同一天,海底撈通過官方微博發佈“致關心海底撈的朋友的一封信”,表示部分門店經營未達預期主要源於2019年開始的快速擴張策略。具體表現在:部分門店選址出現失誤;內部組織架構變革讓各級管理人員“無法理解且疲於奔命”;優秀店經理數量不足;過度相信連住利益的KPI指標,以及企業文化建設的不足。

業績下滑,盲目擴張是“原罪”

新店是海底撈業績增長的重要驅動力,2019年起,海底撈明顯加快了開店的速度。不巧的是,海底撈的擴張計劃撞上了新冠疫情的爆發。

2020年1月26日起,海底撈暫停了國內所有門店的運營,直到2020年5月,絕大部分門店才陸續開放。三個多月“顆粒無收”,對瘋狂擴張的海底撈來説,無疑是一次重創。

2020年海底撈總營收為286.14億元,同比增長7.8%,淨利潤為3.1億元,同比下降86.8%。2021年上半年,海底撈總營收為200.94億元,同比增長105.9%,淨利潤為0.97億元,同比增長110%,業績表現並不理想。

表現不佳的還有翻枱率,2017年、2018年,海底撈的翻枱率為5次/天,2019年為4.8次/天,2020年,其翻枱率下滑至3.5次/天。而2021年上半年,又下滑到了3次/天。

根據國信證券的測算,3次/天是海底撈單店的盈虧平衡線,也就是説,已經有不少門店已經處於虧損狀態。

而單店平均月收入的嚴重下滑,就很能説明問題。2018-2020年,分別為301.37萬元、277.66萬元、176.26 萬元,2021年上半年跌至101.33萬元。

人均消費也出現回落,從2019年的105.2元,增長至2020年的110.1元之後,又跌回了2021年上半年的107.3元。

對於各項關鍵指標的下滑,海底撈解釋稱,“我們於2020年下半年及2021年上半年新開門店數量較多,截至2021年6月30日,全球門店數達到1597家,相關支出顯著增加;新開業門店達到首次盈虧平衡並實現現金投資回報的時間長於往期;門店營運仍受到新型冠狀病毒疫情的持續影響。”

新店在一段時間內的盈利能力弱於老店是完全可以理解的。快速擴張必然會拉低海底撈的平均盈利能力和平均翻枱率。

對此,張勇在今年6月曾公開表示:“我對趨勢的判斷錯了,去年6我進步作出擴店的計劃,現在看確實是盲信。當我意識到問題的時候已經是今年1份,等我做出反應的時候已經是3份了。”

但有一個不容忽視的點是,海底撈部分門店的選址過於密集。據媒體報道,有投資者調研發現,廣州白雲匯附近,相鄰1公里多的距離內就有三家海底撈。這三家店分別開業於2018年、2019年和2021年6月,而最新的這家店對另外兩家客流有顯著影響。

如此盲目、毫無節制的開店或許才是導致業績下滑的“原罪”。

而張勇認為,大家或許是神話海底撈了,“所有餐飲企業面臨的困難,我們同樣面臨;所有餐飲企業不能解決的問題,我們依然沒有解決。盲目擴張的事情肯定會發生,一旦我整合好現在的門店,我還會擴張,因為這是我的使命。穩定了我就衝鋒,不穩定了我就穩定,穩定下來就再衝鋒,直到海底撈倒下來為止。”

而海底撈在11月5日發佈的聲明,也印證了張勇的這一説法。

除此之外,張勇也曾在公開場合表達過公司管理的漏洞:“內部管理始終存在,無論上市前還是上市後,我一直在公共場合強調海底撈管理弱的方面。但是因為過去幾年業績太好,管理的問題被掩蓋了。”對於管理層的優化也在此次變動的範圍之內。

如此看來,海底撈或許將迎來一次更為徹底的改變。

新業務出師未捷身先死

張勇:我的心還沒死

除了火鍋主業,海底撈也試圖發展一些副業。

例如,疫情期間,海底撈就曾孵化“喬喬的粉”,入局當時非常火熱的粉面類快餐賽道。但遺憾的是,其中一家門店僅存活了不足10個月就在今年9月低調撤店了。當時,據知情人士透露,喬喬的粉還關閉了一家尚在裝修的門店。

外界曾對喬喬的粉等副業寄予厚望,認為其可以成為海底撈的第二增長曲線。但失去了海底撈的光環,這些副業卻一個都沒有跑出來。

有味財經援引有業內人士稱,這些副業採取的是海底撈多品類多業態共用的供應鏈體系,門店不具備獨立研發產品的空間,這就造成食材比較普通,工藝比較簡單,新品研發緩慢等弊病。如果一個餐廳產品沒有個性,沒有煙火氣,就很難形成消費者忠誠。

面對競爭對手們深耕多年的賽道,表現僅僅是“尚可”,又沒有個性的海底撈很難贏得競爭優勢。

但張勇並不氣餒:“我有很大的野心,我從24歲創辦海底撈到現在,我的心還沒死,我還想折騰。開個麪館嘗試,投資20-30萬,失敗了又怎麼樣呢?”

市值蒸發3000億港元

海底撈又該怎麼走?

從股價上看,市場對於海底撈的表現顯然並不滿意。

今年2月之後,海底撈的股價持續走低。11月5日,海底撈的股價為21.05港元,較2月17日的最高點83.53港元,跌去74.80%,目前海底撈的市值為1149億港元,較最高點蒸發超3300億港元。

海底撈的現狀令人憂慮,但作為一個龐大的餐飲集團,海底撈必須自救。

在談及如何穿越週期時,張勇曾表示“我覺得如果一個企業想倒掉、想不能穿越這個週期,他必須同時犯兩個錯誤,又要貪婪,又要愚蠢。想超越週期只能犯一個錯誤,可以貪,但不能愚蠢;可以愚蠢,但千萬別貪。”

從快速擴張中冷靜下來的海底撈,選擇了及時止損,未來海底撈又會怎麼走呢?

在公開信的最後,海底撈寫道“目前的苦果只能有我們自己一口一口嚥下去。我們在此向大家保證,海底撈1000餘家門店服務員的笑臉依舊燦爛。”