大潮勢不可擋,新能源車依然是市場主角。就在上週,國內外新能源產業鏈股價幾乎全面翻紅,“旗手”比亞迪也創出市值新高。

在一片漲聲中,各家的Q3財報也紛紛出爐,比亞迪的Q3表現頗受關注,討論之聲不絕於耳,同時也出現了一些不同的看法。

其中,市場上有一些聲音認為,Q3收入增長不理想,且“增收不增利”,同時也有很多樂觀派,表示繼續看好汽車主業的強勢表現。面對各種論調和分歧,比亞迪Q3的表現究竟應當如何客觀評判,對於投資才更有意義和啟示?

汽車主業表現強勢,盈利能力環比大幅提高

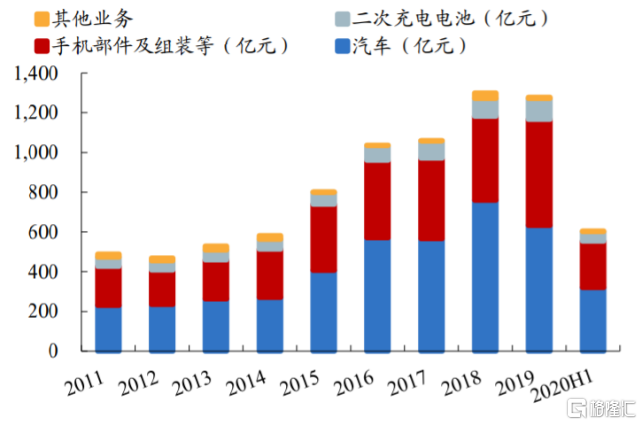

首先,簡單介紹下比亞迪的業務結構,不同於特斯拉這種純電車企,比亞迪的業務比較廣泛,不止有汽車整車(電動車+燃油車),還包括電子(手機部件及組裝等)、電池(主要包括光伏及3C類電池)、其他(光儲及半導體等)這幾大板塊。其中汽車板塊作為比亞迪的核心業務,是決定其估值的核心。今年上半年,汽車業務營收佔比約為43%。

比亞迪以汽車為核心業務

(來源:開源證券,格隆彙整理)

目前比亞迪有三家上市公司,分別為比亞迪(002594.SZ)、比亞迪股份(01211.HK)及比亞迪電子(00285.HK),其中比亞迪電子系比亞迪/比亞迪股份的子公司,主要承接手機模組及部件組裝等消費電子板塊。

數據顯示,Q3比亞迪電子收入同比增長6.3%,環比下降13.1%;Q3汽車及其他業務(若簡單剔除比亞迪電子板塊的近似值)收入約329.03億元,同比增長34.9%,環比增加30.3%。據中信建投大致估算,汽車及其他業務歸母淨利潤為9.31億元,同比增長76.8%,環比增長140.7%。

所以,不難看出,比亞迪汽車及其他業務板塊表現明顯強於消費電子板塊,Q3業績之所以看似“不佳”,主要受消費電子板塊的影響,而汽車及其他業務的表現是頗為強勢的,尤其是在供應鏈緊張環境下更凸顯出龍頭的韌性。

公司也表示,由於全球疫情影響導致電子客户需求減弱,集團電子業務短期承壓。期內汽車業務銷量大增,扣除電子業務,包括汽車業務在內的集團業務版塊利潤大幅增長。

正是受益於汽車及其他業務板塊盈利改善,且佔比明顯提升,因此帶動公司的Q3毛利率環比提升了0.43個百分點至13.33%,同時淨利率環比上升了0.14個百分點至2.74%。可見,比亞迪的盈利能力呈邊際改善趨勢,未來也有望在政策穩價預期下繼續向上。

此外,Q3比亞迪單季經營性淨現金流達222億元,創歷史新高,主要是預收款增加、應付款增加等所致,這恰恰也反映出車市主力產品大受市場歡迎的客觀事實。

新能源車銷量繼續提升,助推盈利環比上升

經中信建投進一步粗略測算,Q3公司單車邊際利潤接近5000元,環比增加60%以上。除去扣非收益影響下,受益於規模效應、結構優化(新能源車銷量佔比提升),汽車板塊業績實現大幅增長。

再從銷量與結構來看,Q3汽車總銷量20.6萬輛,同比增長86.7%,環比增長44.6%。其中新能源車銷量18.3萬輛,同比增加264.1%,環比增長83.3%,佔總銷量比例高達88.8%,佔國內新能源車乘用車市場份額約20%。

而Q3汽車銷量環比增量主要來自DMi車型,目前該車型處於產能爬坡的狀態。隨着DMi以及其他純電新能釋放銷量彈性,汽車板塊業績有望繼續提升。

另外,數據顯示,2021年1-9月,公司累計銷售新能源乘用車33.1萬輛,同比增長218.5%;其中PHEV銷售14.6萬輛,同比增長471%;EV銷售18.5萬輛,同比增長136%;爆款車型方面,秦PLUS DM-i9月銷售1.5萬輛,創歷史新高;高端爆款車型漢9月銷售1.02萬輛,達成單月破萬成就,站穩國產高端新能源車市場。總體而言,比亞迪新能源車表現在國內可謂是一騎絕塵。

因此,比亞迪汽車主業勢頭仍然十分強勁,在新能源車銷量快速上漲推動下,受規模效應影響,盈利能力也將會得到進一步的提高。

尾聲

經過上述分析,可以用一句話來概括比亞迪的Q3表現更為妥帖:總體基本符合預期,汽車主業利潤大幅增長,且未來可期。照此來看,不僅不用悲觀,反倒應偏樂觀,因為公司的好日子正要來了。目前新能源車行業正處於電動化上半場與智能化下半場交替過渡階段,下一階段軟件盈利的基礎是規模,這點已是毋庸置疑的,也是重塑汽車商業模式和產業鏈的關鍵所在,而從既有規模、增長趨勢及後勁來看,比亞迪在國內的優勢是不言而喻的。

除了跑馬圈地搶佔市場之外,未來另一大重點路線在於打造高端爆款車型,這有利於提升整體利潤率,並有助於進一步做大後市場蛋糕。近十年來,比亞迪從車海戰術向高端精品路線推進,“王朝”+“e網”兩大車系為代表逐步切入並佔位國內中高端汽車消費市場,從而推動汽車ASP持續提升。

因此,比亞迪是非常值得期待的,而且在“雙碳”大計下,“油轉電”加速將帶動純電和混動車型持續增長。展望Q4及明年,汽車板塊收入端受DMi/海洋系列等車型持續釋放銷量彈性,規模效應以及全系切換刀片電池,毛利率有望繼續提高。與此同時,比亞迪正加速打開動力電池外供市場。另外,比亞迪也在加速佈局產能。據天眼查顯示,Q3公司相繼註冊了安徽無為、江蘇鹽城、山東濟南以及浙江紹興等四家電池子(孫)公司,公司動力電池產能有望加速擴張,未來刀片電池外供也有望迎來供需兩旺格局。目前來看,公司業績拐點或已得到確認,預計全年業績前低後高,未來利潤彈性可期。