本文來自: 華創宏觀

前言:

能耗雙控是最近一個月市場討論較多的內容。我們想在此基礎上補充一些市場可能沒有特別關注的細節,並藉此形成相對完整的思考框架。這樣的思考,能幫助我們去分析一些看似比較矛盾的數據。比如上半年電耗強度增長3.1%的情況下,爲什麼能耗強度依然下降了2%?比如9月大力度限產下,用電數據爲何依然較好?

(一)能耗雙控,強度與總量,哪個更優先?爲什麼?能耗雙控,強度優先。強度降低是約束性指標,總量增長是預期性指標。十四五目標是強度下降13.5%,今年目標是下降3%。總量增長未明確目標。

(二)能耗雙控與碳達峯什麼關係?參見正文。

(三)什麼是能耗?能耗等於用電嗎?不等於。按照我國現行能源統計,能源消費 = 煤炭消費+石油消費+天然氣消費+非化石能源消費(風、光、水等)。

(四)那麼,誰在耗能?怎麼跟蹤?從是否用於發電的角度,可以將能源消費理解爲,45.3%用於發電,27.8%以非電力形式用於製造業中五個耗能較高的行業生產加工使用(如用於生產焦炭等),8.2%以非電力形式用於交運領域(如作燃料等),6.4%以非電力形式用於居民生活(如作汽車燃料等),12.2%以非電力形式用於其他所有的行業。

(五)誰在供能?怎麼跟蹤?參見正文。

(六)能源短缺怎麼回事?供給不足?需求強勁?更準確的說,是能源總體供需緊平衡下的結構性錯位。從能源供需總量層面,基本平衡。(能源消費受基數影響,今年增速較高,但能源供給基數影響不大。與2019年相比,前三季度能源供需增速基本一致)。但結構明顯錯位。需求側,今年能源消費結構中以火電形式消費的比重明顯上升。但供給側,相比2019年,煤炭供給佔比有所下行。這帶來的結果是動力煤處於持續短缺狀態,價格屢創新高。

(七)對通脹的影響怎麼看?在結構性錯位的影響下,動力煤缺口較大。基於目前信息看,四季度動力煤可能依然存在一定的缺口。動力煤價格易漲難跌。中性情形下,10-12月PPI同比約爲11.5%、11.1%、10%。

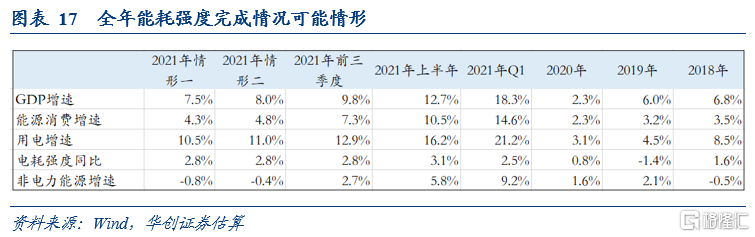

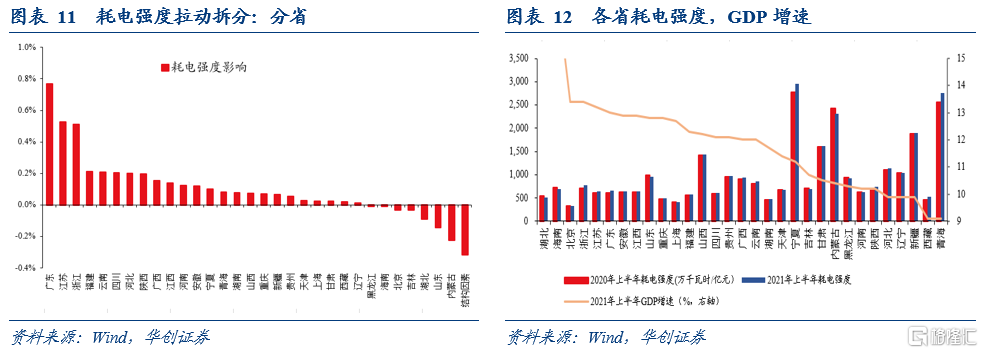

(八)強度:分省來看,爲什麼上半年能耗強度高於目標?考慮到今年上半年能耗強度的上升主因是電耗強度的上升。我們在章節8、9中將電耗強度予以歸因。從分省來看,全國耗電強度提高的原因,主要來自部分省份耗電強度提高所導致的。廣東、江蘇、浙江三個省由於自身耗電強度的提高,合計影響全國耗電強度增速1.8%(全國一共是增長3.1%)。

(九)強度:分行業來看,爲什麼上半年能耗強度高於目標?參見正文。

(十)強度:會完成目標嗎?如果完成一定要限電嗎?對經濟衝擊怎麼看?

定性的角度看,大概率會完成。三個理由,參見正文。

如果要完成怎麼做,一定會看到用電數據回落嗎?不一定,9月已經證僞。主要是因爲,製造業的五個高耗能行業耗能的主用途徑不是用電,而是通過非電力的形式消耗能源。我們測算,9月,儘管用電增速回升,但高耗能行業產出增速大幅下行,9月總耗能增速大概率低於8月。

那麼全年如何完成能耗強度?對經濟衝擊有多大?我們作個框架性的估算。即,完成目標情況下,基於當下電耗強度,給出全年用電數據的增速預測,進而倒算非電力能源全年的增速。並將其與正常年份作比較,評估政策需要的幹預力度。進而得出,影響四季度GDP兩年平均增速在0.23%-0.36%。

風險提示:

工業品價格超預期上行。

報告正文

一

能耗雙控,十個細節

(一)能耗雙控,強度與總量,哪個更優先?爲什麼?

能耗雙控,強度優先。兩個依據。第一,發改委就《完善能源消費強度和總量雙控制度方案》答記者問時指出“繼續將能耗強度降低作爲經濟社會發展的約束性指標,將能源消費總量作爲工作推進的引導性指標,通過合理控制能源消費總量,推動能耗強度降低目標完成。”第二,在十四五以及今年政府工作報告中,都明確了能耗強度的下降目標(十四五降13.5%,今年降3%),但未明確總量增長目標。

爲什麼是強度優先?平衡經濟社會發展與能耗增長。強度優先實際上意味着可以容忍因經濟超預期增長帶來的能耗總量增長。這一點可以從《完善能源消費強度和總量雙控制度方案》中可以得到佐證“地方在完成能耗強度降低激勵目標的情況下,能源消費總量將免予考覈。”。此外,今年4月,國新辦舉行中國應對氣候變化工作進展情況吹風會上回答二氧化碳總量控制的問題也曾給出類似的回答:“我們國家的二氧化碳排放還處在一個增長的過程,通過強度的控制能夠更好地平衡經濟社會發展和減排之間的關係”。

(二)能耗雙控與碳達峯什麼關係?

耗能並不完全等於碳排放。但考慮到我國化石能源爲主的能耗結構,能耗增加會帶來碳排放的增加。因而,能耗雙控是實現碳達峯的重要舉措之一。

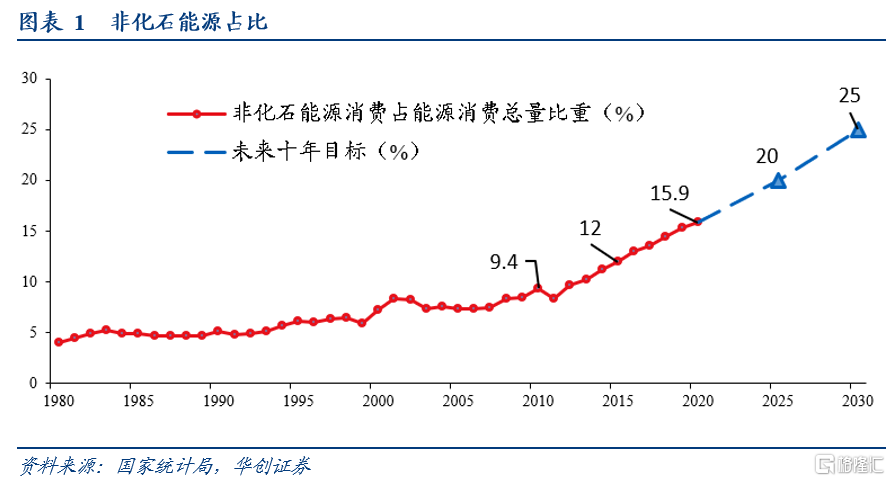

另一個重要舉措是推動能源結構調整。即提高非化石能源佔比(這部分主要是風、光、水,基本不排放碳)。2020年,我國能源消耗的結構中非化石能源佔比是15.9%,到2030年,目標是提高到25%。

兩大舉措共同推進下,化石能源消費增速將低於能源消費整體增速,碳排放強度的下降幅度會大於能耗強度的下降幅度。這也是十四五規劃中,碳排放強度下降目標(18%)高於能耗強度下降目標(13.5%)的原因。

(三)總量:什麼是能耗?能耗等於用電嗎?

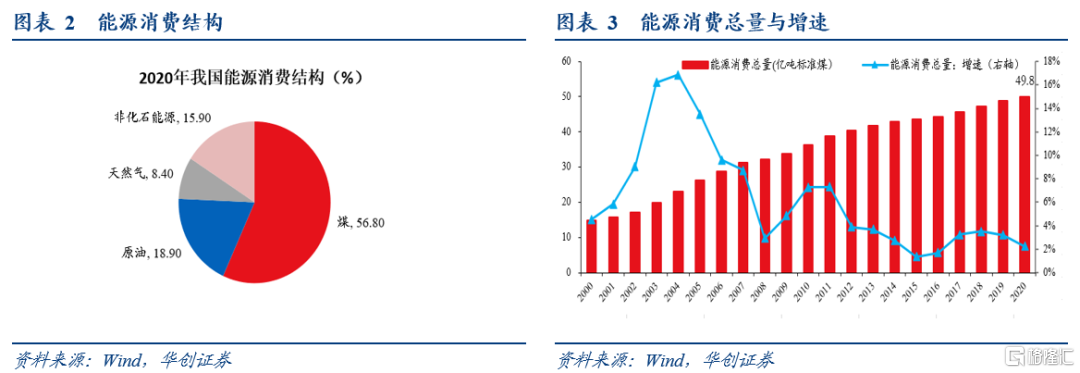

不等於。按照我國現行能源統計,能源消費= 煤炭消費+石油消費+天然氣消費+非化石能源消費(風、光、水、核電等)。也即意味着,除了用電之外,居民生活消耗的天然氣、工業生產焦炭消耗的焦煤、交通出行消耗的汽油也會被納入能源消費的統計中。換句話說,非化石能源的消耗主要通過電力形式,煤炭、石油、天然氣等化石能源的消耗不一定通過是電力形式。2020年,能源消費總量是49.8億噸標準煤,其中煤炭佔比56.8%,原油佔比18.9%,天然氣佔比8.4%,非化石能源佔比15.9%。

這種區別意味着,通過用電觀察能耗,有時會出現較大的偏差。今年上半年,全社會用電增速爲16.2%,GDP增速爲12.7%,用電增速明顯高於GDP增速。但能源消費增速僅爲10.5%,低於GDP增速。所以,今年上半年,儘管能耗強度並未達到下降3%的目標,但實際完成情況是下降2%,距離目標也並不遙遠。

(四)總量:那麼,誰在耗能?怎麼跟蹤?

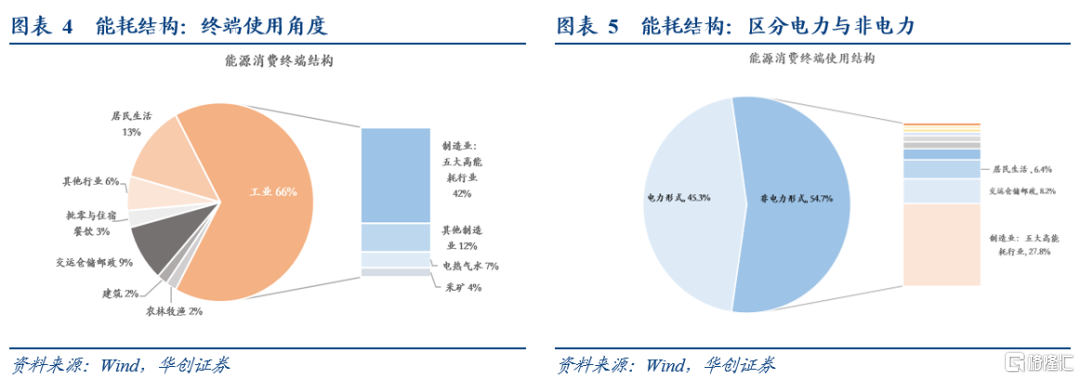

消費結構來看,根據統計局2018年的統計,工業消費了65.9%的能源,居民生活、交運是兩外兩個耗能較高的領域,分別佔12.8%、9.2%。三者合計消費了88%的能源。如果對工業內部再作拆分,燃料加工、化工、非金屬礦物製品、黑色金屬冶煉與加工、有色金屬冶煉與加工是五大耗能較高的行業,合計消費了42%的能源。

上述能源消費的統計沒有區分電力與電力。考慮到用電數據較爲詳細,我們進一步區分電力與非電力形式的耗能。這種劃分結構下,可以將能源消費理解爲,45.3%用於發電,27.8%以非電力形式用於製造業中五個耗能較高的行業生產加工使用(如用於生產焦炭等),8.2%以非電力形式用於交運領域(如作燃料等),6.4%以非電力形式用於居民生活(如作汽車燃料等),12.2%以非電力形式用於其他所有的行業。

這意味着,對能源消費的跟蹤,需要考慮四類數據。一是全社會用電情況。二是製造業中五大耗能較高的行業的生產情況。這些行業一方面通過耗電耗能,另一方面通過消耗煤炭、石油、天然氣耗能。三是交運行業數據,如貨運週轉量、客運週轉量等。交運領域一共消耗了9.2%的能源,但以非電力形式就消耗了8.2%的能源,說明電力不是交運行業耗能的主要方式。四是居民用電之外的能源消耗,如汽油的使用、天然氣的使用等。居民一共消費了12.8%的能源,大體一半是通過用電,一半不是通過用電。

(五)總量:誰在供能?怎麼跟蹤?

能源有四個來源。煤炭、石油、天然氣、以及非火力發的電(也即非化石能源)。

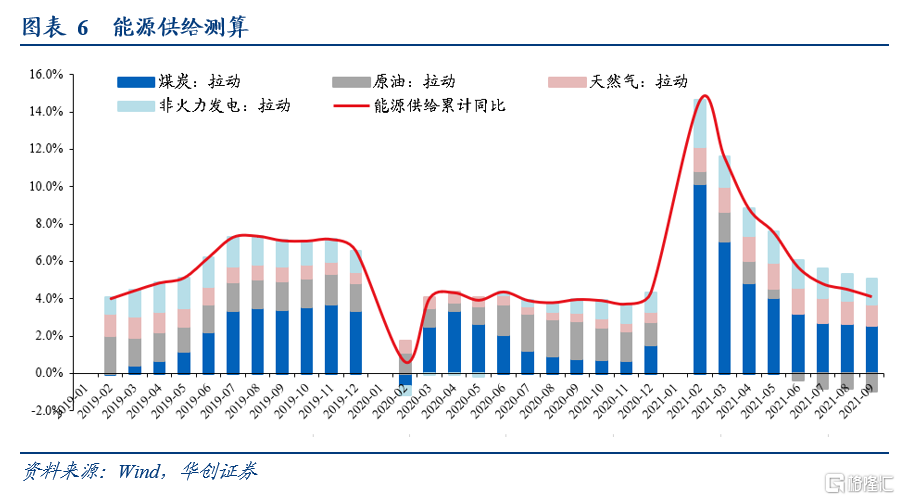

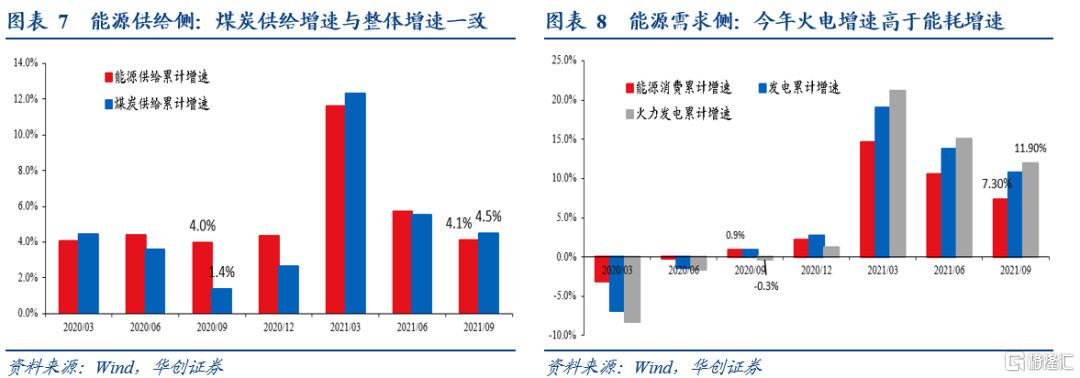

供給跟蹤相對簡單,彙總每個月煤炭、石油、天然氣的生產與淨進口,以及非火力發電數據,折算成標準煤即可。我們測算下來,到今年9月,能源供給累計同比爲4.1%,其中煤炭拉動2.6%,天然氣拉動1.1%、非火力發電1.4%,原油拉動-1.0%(進口同比負增影響)。考慮到過去五年能源消費總量增速平均在2.8%,最高增速在3.5%,這樣的供給增速並不算低。

(六)總量:能源短缺怎麼回事?供給不足?需求強勁?

更準確的說,是能源總體供需緊平衡下的結構錯位。

從能源供需總量層面,基本平衡。需求側,前三季度,能源消費總量增長7.3%,上年同期爲0.9%,這意味着與2019年相比,今年前三季度能源消費增速爲8.3%。供給側,我們測算,前三季度能源供給增速爲4.1%,去年同期爲4.0%,這意味着,今年前三季度能源供給相比2019年增速是8.2%。供需緊平衡。

但結構明顯錯位。需求側,前三季度,能源消費增速7.3%,但火力發電增速11.9%,考慮到其去年同期增速差別不大,說明今年能源消費結構中以火電形式消費的比重明顯上升。供給側,在提高非化石能源消費佔比的背景下,煤炭供給佔比有下行壓力。從增速上看,今年前三季度煤炭供給增速爲4.5%,相比2019年增長5.9%。能源供給增速爲4.1%,相比2019年增速爲8.2%。與2019年同期相比,供給側煤炭佔比可能在下行。

這帶來的結果是動力煤處於持續短缺狀態,價格屢創新高。

(七)總量:對通脹的影響怎麼看?

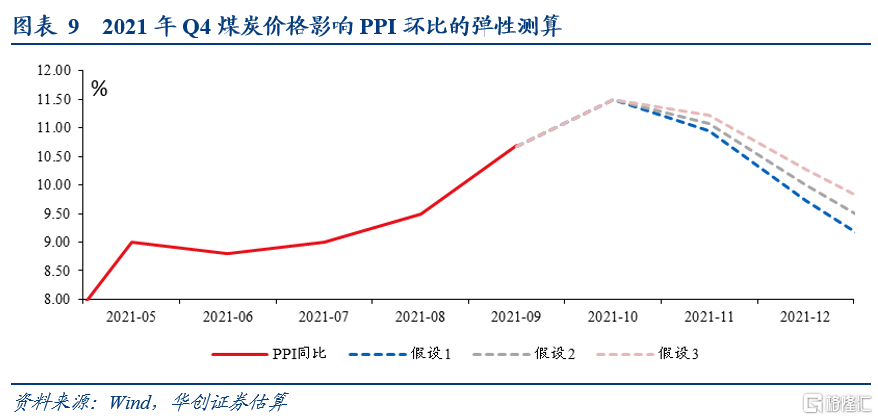

在結構性錯位的影響下,動力煤缺口較大。基於目前信息看,四季度動力煤可能依然存在一定的缺口。動力煤價格易漲難跌。

對PPI的影響估算:中性情形下(假設2),動力煤價格維持當前水平,10月均價環比上漲59.9%;假設11月、12月動力煤價格均價各上漲10%(對應價格爲2350元/噸、2590元/噸左右)。在該假設下,10月-12月PPI環比大概爲:0.74%、0.12%、0.12%,同比約爲11.5%、11.1%、10%。

(八)強度:分省來看,爲什麼上半年能耗強度高於目標?

我們在小節8、9中討論上半年能耗強度偏高的問題。

討論之前,首先要注意到,從電力與非電力兩種形式的能源消費情況來看,上半年是因爲用電增速過快導致的能耗強度偏高。今年上半年,全社會用電增速爲16.2%,GDP增速爲12.7%,能源消費增速爲10.3%。

這意味着,今年上半年是因爲單位GDP耗電量(以下簡稱耗電強度)過高導致的能耗強度偏高。如果假設去年上半年耗電強度爲1,則今年上半年是1.031,同比爲+3.1%。我們在小節8、9中討論耗電強度偏高的原因。

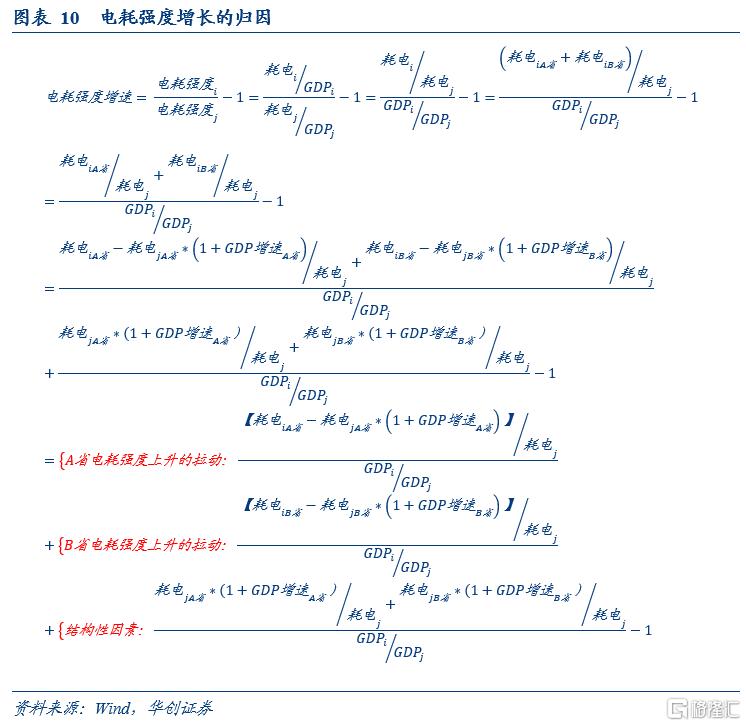

分省來看,我們將耗電強度的變化拆解於兩種原因。一種是結構因素,即假設各省耗電強度不變的情況下,由於不同省份經濟增速的差異導致的全國耗電強度的變化。另一種是自身原因,即某些省份耗電強度的變化所導致的全國耗電強度的變化。公式的拆解,參見如下(簡易起見,假設全國由A、B兩個省組成)。

從上半年的情況來看,全國耗電強度提高的原因,主要來自部分省份耗電強度提高所導致的。廣東、江蘇、浙江三個省由於自身耗電強度的提高,合計影響全國耗電強度增速1.8%(全國一共是增長3.1%)。結構層面利好耗電強度的下降,貢獻耗電強度增速-0.3%,因爲上半年經濟增速較高的地區,如廣東、江蘇等,耗電強度絕對值在全國看處於偏低水平。

(九)強度:分行業來看,爲什麼上半年能耗強度高於目標?

類似的,我們也可以從行業角度去理解耗電強度變化的原因。同樣的,將耗電強度的變化拆解於兩種原因。一種是結構因素,即假設各個行業耗電強度不變的情況下,由於不同行業GDP增速的差異導致的全國耗電強度的變化。另一種是自身原因,即某些行業自身耗電強度的變化所導致的全國耗電強度的變化。

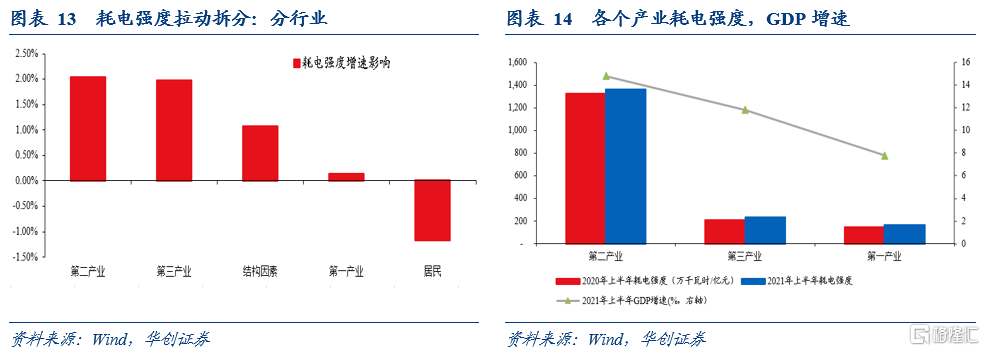

分行業來看,三個因素導致了上半年全國耗電強度的提高。一是二產耗電強度的提高。上半年,二產耗電強度增速爲3%,拉動全國層面耗電強度增速提高2.03%。二是三產耗電強度的提高。上半年,三產耗電強度增速爲12.5%,拉動全國層面耗電強度增速提高1.98%。三是結構因素,因爲二產GDP增速更快,而二產電耗強度更高,導致全國耗電強度增速提高1.08%。(注:由於用電數據質量問題,作行業拆分時,上半年耗電強度整體的增速是4.05%,而非小節8中的3.1%)。

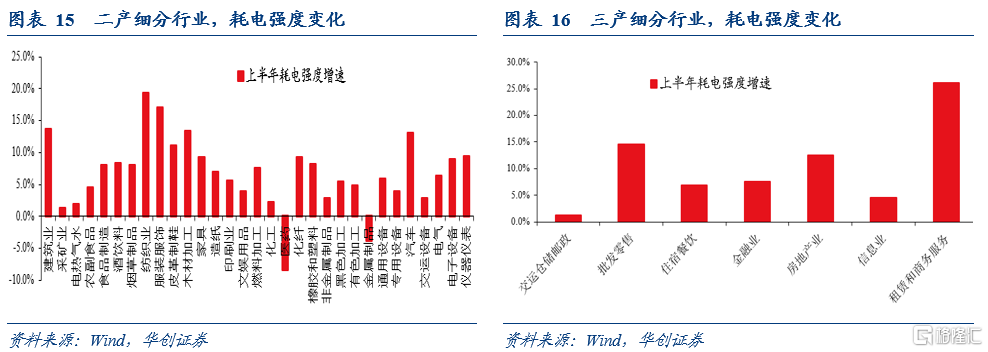

進一步,二產、三產內部也可以作拆解。我們不再贅述,簡列細分行業的耗電強度的變化如下圖表中。幾點觀察是:1)分行業看,電耗強度基本都在上升。2)高能耗行業如化工、黑色、有色電耗強度上升幅度不高。3)電子設備電耗強度上升8.9%,可能是出口大省上半年電耗強度上升的原因之一。4)服裝服飾、紡織業、批發零售電耗強度增速都超過了10%,考慮到其需求偏弱,電耗強度的上升可能有被動因素在(比如商店單日收入下降,但電費剛性消耗)。

(十)強度:會完成目標嗎?如果完成一定要限電嗎?對經濟衝擊怎麼看?

定性的角度看,大概率會完成。三個理由。第一,距離目標並不遠。上半年能耗強度下降了2%,前三季度下降2.3%。第二,完不成可能會受被問責,2019年的內蒙就是前車之鑑。第三,全年經濟增長目標6%以上難度不大,工作重心可能會在能耗上有所傾斜。類似於2010年,經濟增速目標定在8%左右,實際增長10.64%,爲完成十一五制定的能耗降低目標,在當年下半年有過一次大範圍的拉閘限電。

定量的角度看,如果要完成,且需要政策幹預的情況下。那麼幹預的方式大概率是通過控制高耗能行業的能耗(可能是限電,也可能直接通過錯峯生產的行政指令)。這和限電有一定的區別。因爲高耗能行業,耗能的途徑有兩個,一是通過用電,另一個是通過使用煤炭等化石能源。如章節4所測算的,製造業五大高耗能行業以非電力形式消耗的能源佔社會總能耗的27.8%,算上耗電,佔社會總能耗的42%,消耗的非電力能源更多一些。此外,從最近發改委、央行對虛擬貨幣的管控來看,這類耗能高但無助於經濟高質量發展的領域可能也是重點敲打的對象。

理解這種區別,有助於我們理解9月用電數據的反彈。使用章節4的數據,我們可以作這樣一個理解,1%的用電數據的增長所帶來的能耗總量的上升,可以被五大高耗能行業1.6%的產出下降帶來的非電力能源消耗的下降所抵消。(注:用電耗能佔比45%,五大高耗能行業非電力能源消耗佔比27.8%;高耗能行業產出下降的同時用電也會下降,但全社會用電量可能因爲其他原因而上升)。

9月用電同比6.8%,比8月高2.5個百分點。如果五大高耗能行業9月產出增速比8月下降4個百分點以上,9月耗能增速可能就是低於8月的。實際情況確實如此,9月從主要工業品產出看,粗鋼同比-21.2%,相比8月的-13.2%下行8個百分點。水泥同比-13%,相比8月的-5.2%下行7.8個百分點。9月的控能耗核心還是控高耗能行業的生產,可能沒有刻意追求用電數據的回落。

那麼全年如何完成能耗強度?對經濟衝擊有多大?我們作個框架性的估算,以供參考。步驟如下:

1)首先框定全年能耗增速。按照GDP 7.5%-8%,能耗強度下降3%,那麼全年能耗增速需要在4.3%-4.8%之間。

2)其次考慮電耗與用電增速。1季度電耗強度同比爲2.5%,2季度明顯反彈,達到3.6%,三季度回落至2.5%。我們按照上文分析,假設幹預以高耗能爲主,對電耗強度作個相對中性的估計,四季度2.5%左右,則全年電耗強度2.8%。則全年用電增速在10.5%-11.0%。

3)第三步是倒算非電力能源的消費增速。根據能耗增速與用電增速,可以得出全年非電力能源消費增速在-0.8%至-0.4%之間。

4)第四步:評估達到這樣的非電力能源的消費增速需要的幹預措施。首先回顧過去五年非電力能源的消費增速,平均在0.5%,最低 -1%,最高2.1%。這意味着,每年非電力能源的消費增速保持在比較低的水平。甚至不能排除政策不幹預情形下,非電力能源消費增速年底自然回落至-0.5%以下的可能。如果我們取過去五年均值,非電力能源消費到年底自然回落到0.5%的增速。那麼政策需要做出的努力是下壓0.9-1.3%的增速。

5)第五步:評估對經濟的衝擊。考慮到非電力能源的消費中,一半是五大高耗能行業的消耗,那麼需要下壓這些行業的產出增速1.8-2.6%左右。再考慮限產集中在9-12月,那麼9-12月這些行業增速需要下壓5.4-7.8%。從9月實際限產情況看,五大高耗能行業增加值增速實際下降5%左右,這意味着四季度增速需要壓降5.5%-8.7%。考慮其在工業增加值中的權重在25%,工業增加值在經濟中的權重在30%左右。這意味着對四季度GDP增速的影響在0.46%-0.73%,換成兩年平均口徑,影響四季度GDP兩年平均增速在0.23%-0.36%。