今年6月7日,華為數字能源技術有限公司正式成立。當日,分管智能光伏業務的副總裁張先淼提出了一個新目標:華為將圍繞度電成本發力包括光伏在內的各種新能源技術,構建零碳社會。

在外界紛紛猜測華為成立能源公司後的下一步具體動作時,10月18日,華為官宣,成功簽約了迄今為止全球最大的儲能項目——沙特紅海新城儲能項目,規模達1300MWh。

值得注意的是,同日,華為以2.98億元拿下深圳市龍華區福城街道一處產業用地,規劃建築面積76.36萬平方米。據悉,該地用途為新一代信息技術產業、新能源產業。

華為簽約全球最大儲能項目的消息,讓國內低調了有一段時間的儲能賽道為之一振。昨日,華為儲能概念股悉數大漲,伊戈爾、申菱環境一字封板,晶科科技、可立克、聖陽股份、東尼電子、科林電氣、松芝股份等一度漲停。同時,儲能領域的老玩家陽光能源盤中一度大漲逾11%,欣旺達一度大漲逾13%,百川股份大漲逾7%。

在大眾印象中,華為最為人所熟知的是其To C的電子終端設備業務,無論是此前的手機業務,還是近年來發力的新能源汽車業務。其次,便是To B的5G技術與雲服務業務。

佈局眼下最為火熱的新能源賽道,華為的舉動意料之外卻也情理之中。開局第一招便選擇儲能,華為在新能源賽道上的野心究竟是什麼?

01

初露獠牙

説起光伏逆變器龍頭,市場上大部分投資者想到的可能是陽光能源。殊不知,華為也已悄然成為這一細分領域的巨頭,並且佈局時間可以追溯至2013年。

彼時的華為,在黃河水電8MW的實證基地上,證實了組串式式逆變器也可成功應用於大型地面電站,一舉打破而來組串式逆變器只能應用於海外分佈式光伏市場的局面。

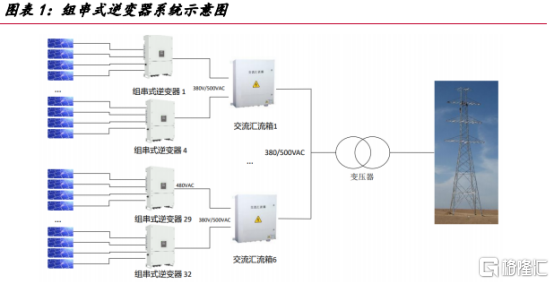

逆變器,是一種可將直流電(電池、蓄電瓶)轉化為交流電的裝置,在汽車、軌道交通、通信設備和新能源發電等多領域有廣泛的應用。

而光伏逆變器,則是連接光伏系統與電網,將光伏電池輸出的直流電轉換為交流電的關鍵設備。同時,光伏逆變器還負責整個光伏系統和智能化控制。

光伏逆變器可分為分為集中式、組串式、集散式和微型逆變器四種。因為單體容量和連接的光伏組件數量不同,這四種光伏逆變器的應用場景也不相同。

其中,華為所佈局的組串式逆變器應用場景最為廣泛,同時在全球市場佔據更大的市場份額,是全球光伏逆變器市場的主流。目前全球市場上按容量計算的組串式逆變器出貨量約佔60%左右。

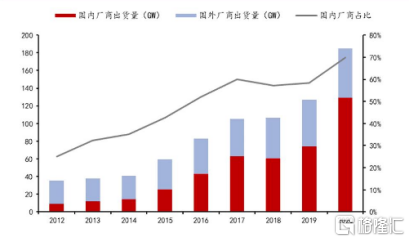

此前,逆變器的技術主要掌握在外國人的手中,但現在逆變器的材料80%已經實現國產化。截至2020年,國內廠商的光伏逆變器出貨量佔比全球總出貨量已經高達70%。

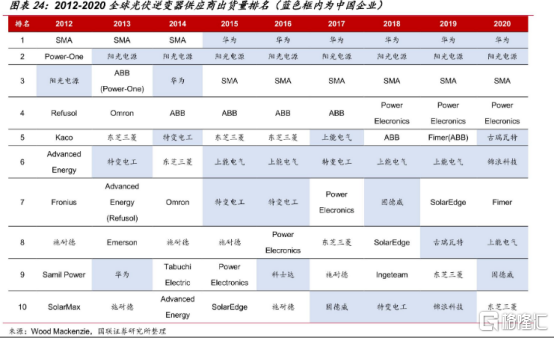

在2020年全球的光伏逆變器出貨量前十中,中國企業佔據了6位。其中,華為和陽光電源構成了全球光伏逆變器企業的第一梯隊,2020年出貨量分別為41.7GW和35.0GW,佔全球出貨量的23%和19%。

也就是説,在大眾仍然以為華為主要是一家做通訊設備與服務的企業時,華為已經悄無聲息地爬到了全球光伏逆變器出貨量第一的位置,並且蟬聯數年。

眾所周知,自2018年中美貿易戰發生後,華為手機業務明顯受阻,甚至出售榮耀手機業務斷臂求生。找到新的增長引擎,是華為必須要攻克的問題。而新能源,便是華為想要加註的賽道。

早年間佈局光伏逆變器,是華為富有遠見的一步棋。如今,拿下全球儲能項目,華為露出了在新能源賽道上更為明顯的野心。

02

儲能興起

在2030年實現“碳達峯”、2060年實現“碳中和”的目標下,發展清潔能源,尤其是風能發電和光伏發電的發展路徑非常清晰。

但以風能和光伏等新能源進行發電的方式與火力發電相比,不確定性較大。一是因為風力與光伏發電存在受季節性差異影響的特性,二是因為地理因素,風力與光伏資源一般在西北地區較多,發電後向國內其他地區的電網通道輸送不暢容易導致浪費。

這時,儲能的作用便發揮出來了,既可以調峯,解決電力的供需時差問題;又可以調頻,平抑風電光電的輸出頻率,減少損耗。

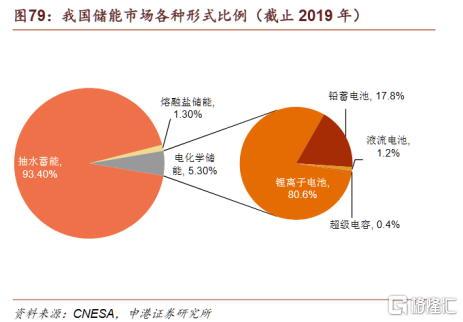

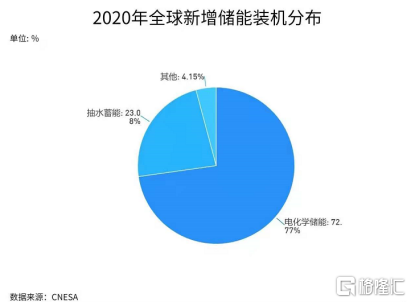

目前儲能的主要方式有抽水蓄能、電化學(電池)儲能、熔融鹽儲能等。其中,抽水蓄能佔據絕大多數的市場份額。截至2019年,國內抽水蓄能佔比93.4%,電化學蓄能僅佔比5.3%。

但抽水蓄能也有着明顯的劣勢,比如有地理侷限性(地勢落差要求高)、建設週期長、成本高回報率較低等。對比之下,更加靈活方便的電化學儲能便成為下一個重點發展的儲能形式。

在2020年的新增儲能裝機中,電化學儲能的裝機率已經達到了近73%,成為了目前主流的新增儲能裝機方式。

IRENA曾預測,2025年,全球新增電化學儲能容量將達到195.6GWh,5年年複合增長率為82.36%

儲能在新能源賽道里有着巨大的發展潛力是一方面,不過華為佈局還有另一層考量:因為儲能電池需要通過儲能逆變器實現併網,電化學儲能的快速發展,正在推動對儲能逆變器的需求。而華為在光伏逆變器上的優勢,如技術、渠道、客户資源等則可以轉嫁到儲能逆變器上。

儲能逆變器可以成為繼光伏逆變器後,華為在新能源賽道上的第二成長曲線。

此番華為與山東電力建設合力拿下的沙特紅海新城儲能項目,據悉規模達1300MWh。這無疑提高了華為儲能逆變器的需求。

不過,吃下如此大訂單的華為,眼中格局自然不止是逆變器這塊肉這麼簡單。憑藉在逆變器領域多年來的經驗與資源,切入儲能系統集成,才是華為眼中更加璀璨的星辰大海。

此前,國內儲能系統集成格局還較為分散,電池廠商如寧德時代、逆變器廠商如華為、陽光能源,電站廠商如國電南瑞、許繼電氣,都想進入分一杯羹。如今,隨着華為拿下沙特這一全球最大的儲能項目,未來新能源儲能賽道的格局想必也會發生更加精彩的改變。