10月15日,專注於小分子腫瘤療法的和譽生物(2256.HK)登陸港交所,上市首日公司股價在開盤下跌後逐漸穩步走高,截至最後收盤,和譽生物報12.40港元,距離發行價僅一步之遙。相較近期港股生物科技新股紛紛大幅破發,和譽生物上市首日的表現相當強勢,這背後是否藴藏着不可多得的投資機會?我們不妨對公司長期投資價值繼續進行深入的探討。

港股醫藥板塊震盪調整之後,創新藥企的投資邏輯探討

港股醫藥板塊整體調整已有三個月,主要由於前期漲幅過大,股價脱離基本面出現大幅溢價,加上今年受集採政策等影響,過度悲觀的市場情緒主導下,醫藥板塊持續下跌。在經歷了近期的大幅調整之後,目前行業估值也已處於相對較低的位置。

但從一級市場投資情緒來看,全球一級市場投融資熱度不減,生物醫藥板塊依舊維持着高景氣度。據Wind數據顯示,截至到2021第三季度,納斯達克新上市生物科技公司數量已經達到2020年全年的98%,這意味着,今年有很大機會創出新的記錄。

下跌帶來了機會,部分外資已經陸續入場醫藥板塊。

據Wind數據顯示,按照申萬一級行業分類,9月份以來,北上資金累計淨流入超百億元到醫藥生物板塊。與此同時,國內公募基金也在調整中,小幅加倉醫藥股,醫藥板塊的潛力已經重新得到各家資本及機構的關注和認可。

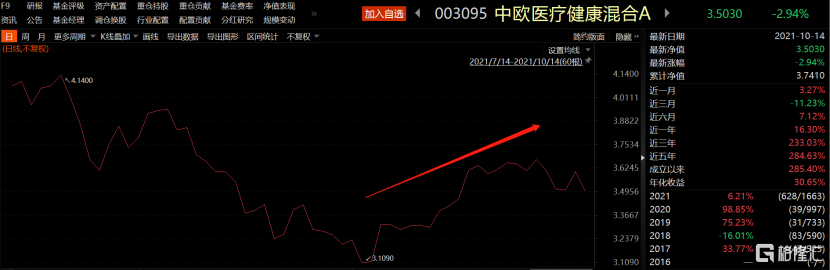

例如,專注於投資醫藥行業的中歐基金經理葛蘭,其管理的兩支醫藥相關基金於近一個月均呈現上漲趨勢。由此也可以看出,醫藥板塊已逐漸穩定,開始反彈。

圖表一:近三個月醫藥相關基金表現

數據來源:Choice金融終端,格隆彙整理

作為公募基金界為數不多的醫學博士,葛蘭認為未來醫藥行業的投資邏輯長期存在,堅定看好醫藥板塊。其中,創新是醫藥行業的核心驅動力之一,創新藥已站上時代風口,將迎來前所未有的發展機遇。

然而現在國內越來越多Biotech公司進入創新藥研發領域,重複擁擠的靶點和研發管線佈局,日趨白熱化的競爭都給國內Biotech公司帶來不小的競爭壓力。

因此,Biotech的投資邏輯可以從兩個角度來看:

第一, Biotech公司的自主研發能力尤為重要。專有的自主研發技術平台能夠不斷研發出新靶點、新機制,才是創新藥企在行業裏的立足之本,實現產品的持續迭代和發展,最終提升公司自身價值。

第二, Biotech公司需要進行差異化管線佈局,才能夠在眾多家創新藥企中脱穎而出。同類首創和同類最佳能帶來公司產品治療地位的獨特性,並且能夠在一定程度上規避激烈的市場競爭。

雖然現如今在創新藥領域中,大分子生物藥蓬勃發展,但小分子療法仍是腫瘤治療領域極其重要的手段。

自2011年首個國產抗腫瘤小分子藥物埃克替尼上市以來,多個國產自主研發的小分子腫瘤藥物也紛紛上市,大大提高了國內患者的藥物可及性。隨着技術平台的發展,越來越多的新靶點被發現,小分子領域仍有巨大的潛力待國內創新藥企業去發掘。

綜上所述,在此背景下,筆者認為在港股新上市的和譽生物,作為小分子領域深耕者的它,值得投資者關注。

和譽生物:研發實力強勁,差異化產品佈局

作為今年第一家於港股上市的小分子生物科技公司,和譽生物自2016年成立以來,採取自主研發為主、外部合作進行呼應的方式,致力於研發創新且差異化的小分子腫瘤療法,開發具有高潛力的同類首創和同類最佳小分子藥物。

從和譽生物研發能力來看,公司擁有領先的靶點篩選機制,強勁的藥物發現平台,涵蓋發現及驗證,以及藥物發現和轉化的全流程研究。目前公司已擁有68項在全球範圍內發佈的專利及116項待定專利申請,充分體現出和譽生物優異的研發實力。

從和譽生物產品管線來看,公司有14個抗腫瘤候選藥物,包括5個處於臨牀階段的候選藥物,並已於全球四個國家及地區取得九項臨牀試驗批准。

據Frost&Sullivan數據顯示,和譽生物擁有全球最大FGFR管線組合之一。其中,包括公司核心產品ABSK011及ABSK091在內的五款迭代FGFR候選藥物,均為潛在的同類首創或同類最佳小分子藥物。公司從克服患者耐藥性等多個角度,探索治療多種FGFR相關腫瘤和其他疾病。

此外,和譽生物與美國X4製藥公司合作開發同類首創ABSK081(Mavorixafor),是全球臨牀開發中唯一口服生物利用度好的CXCR4拮抗劑,用於治療腫瘤和WHIM適應症(一種罕見的遺傳性原發性自身免疫缺陷疾病)。

不難看出,和譽生物無論是在研發能力上,還是在產品管線的差異化佈局上,以及核心產品的潛力,都較為契合當下Biotech的長期投資邏輯。

接下來,選擇一個好的投資節點或成為投資的關鍵。

當前港股上主要業務為小分子腫瘤藥物的Biotech企業,市值約落在80億港元至100億港元之間。而此次和譽生物發行市值為87.53億港元,在當下港股醫藥環境市場情緒低迷的背景下,也屬於相較合理的區間。

從市場本身來説,港股的醫藥市場處於下行趨勢已有一段時間,醫藥板塊底部漸漸顯現,已出現回暖趨勢。據AiPO數據網顯示,近期香港醫藥板塊-B類公司整體平穩上漲。又例如,在小分子藥物賽道中,諾誠健華-B於10月8日至10月15日一週內漲幅高達7.80%

因此,在港股醫藥板塊已有回暖態勢下,和譽生物此時上市,或是一個明智的選擇。

小結

當下,整個港股醫藥板塊估值位置處於相對較低水平,市場已逐漸迴歸理性,可以看到不少外資及機構已在悄然加倉醫藥板塊,或代表了現在是一個佈局醫藥板塊的合適時機。

而和譽生物的差異化產品管線以及強大的研發能力,顯現出公司在小分子腫瘤領域佔據一席之位。 並且,此次和譽生物IPO共引入11名基石投資者,包括LAV, UBS Funds, BlackRock, Warburg Pincus, Temasek, OrbiMed, Vivo Funds, Hudson Bay, Lake Bleu, Janchor Partners, AIHC。眾多知名投資機構的青睞,一定程度上代表着其對公司核心競爭能力和發展前景的長期肯定。

和譽生物選擇在這個時間點於港股上市,彰顯了公司對自身實力的自信。同時,在整體港股醫藥板塊市場已經逐漸回暖的情況下,上市後的和譽生物亦有望不斷交出一份份不錯的答卷,讓我們拭目以待。