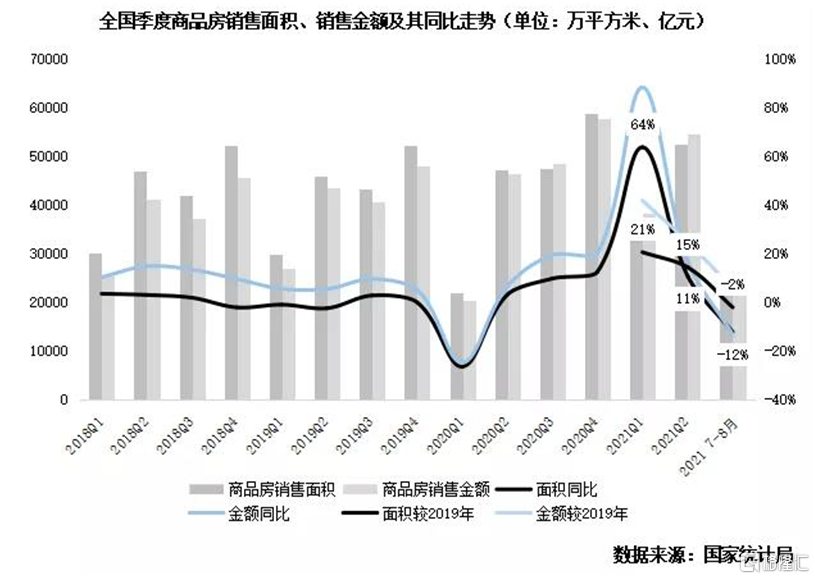

2021年房地產行業深化政策調控,在“房住不炒”的主基調下,“三道紅線”、“雙集中”等系列政策陸續出台,國內房地產市場持續降温。具體到行業,第三季度國內商品房銷售規模及新開工面積同比降幅擴大,各地土地流拍率上升,北上廣深等熱門城市亦不能倖免。

上述背景下,通常被視為央行下階段貨幣政策“風向標”的央行貨幣政策委員三季度例會上,12年來首次提及房地產並提出“維護房地產市場的健康發展,維護住房消費者的合法權益”。僅僅兩天之後,央行、銀保監會聯合召開房地產金融工作座談會,再次重申了“兩個維護”原則,明確表示將圍繞“穩地價、穩房價、穩預期”目標,準確把握和執行好房地產金融審慎管理制度。

對於三天內的兩次重磅發聲,市場普遍認為,政策方面已經出現了積極信號,對市場信心起到提振作用。

直接的反應是隨後兩市房地產板塊應聲大漲,融創中國、佳兆業集團、金地集團等多家房企漲幅居前。與此同時,房地產服務板塊的長期健康發展預期也逐漸明朗,貝殼、易居企業控股(下稱“易居”)等公司股價出現回升趨勢,尤其是易居,10月以來公司股價漲幅約34%,可以説是此次利好的最大受益者之一。

一、與產業趨勢共振,“雙核驅動”戰略提升專業化服務能力

易居之所以能夠受在此時受到資金關注,與其深厚的地產資源和背景密不可分。自誕生起,公司就與頭部地產企業保持密切合作,萬科、碧桂園等均為其股東,易居的服務範圍覆蓋了100%中國百強開發商。

另一方面,公司發佈“雙核驅動”的全新戰略佈局,令業務邏輯更加明晰,與當前數字化、精細化、專業化的行業主流方向契合,業務升級已經表現出可喜的業績拉昇能力。

所謂“雙核驅動”,指的是圍繞“不動產數字化營銷”和“不動產數字化服務”兩個核心,分別依託天貓好房、克而瑞大數據,構建不動產數字化營銷在線與線下的全鏈條平台,以及不動產數字化解決方案平台生態圈。

易居意在將科技的賦能作用充分放大到地產服務領域的各個重點環節,打造營銷新基建,並藉助AI算法、區塊鏈技術,為不動產領域構建引領性的數據資產交易平台,為房企提供更全面高效的綜合營銷和數字化服務,保障購房客户更優的綜合購房體驗,引領行業升級。

在更為清晰的戰略意圖下,上半年易居實現營收62.48億元,同比大增119.6%,整體業務規模已經恢復到疫情前正常水平。其中,一手房代理業務實現收入16.37億元,同比增長29.2%,一手房代理成銷總面積18.0百萬平方米,GTV達2226億元,同比增長高達51.0%;房產經紀網絡服務實現營收21.62億元,同比大增96.2%,GTV突破1001億元,同比增長131.1%,成銷套數67536套,同比增長110.2%;數字營銷的業務貢獻達接近20億元,佔總營收比重超過31%。

迴歸更底層的邏輯,易居實際是通過數據、科技和資源優勢,以行業、社會真實需求為出發點,加快調整業務架構,滿足房產交易服務中不同主體的利益訴求,與地產板塊品質化的服務要求共振,進而獲得了更充分的主流價值認可,並在業績上得到積極反饋。

尤其是當前國內正強化反壟斷,深入推進公平競爭環境營造,這意味着,易居將在更良性的行業生態中專注奔跑,有望加速實現戰略成果轉化。

二、地產板塊Q4預期向好,天貓好房“雙十一”業務爆發可期

在調控呈現邊際寬鬆的預期下,多家機構對房地產板塊的未來表現持樂觀態度。

國金證券堅定看好地產板塊Q4行情。其認為地產政策層面全方位嚴格調控的最艱難時期已經過去,監管部門未來大概率將出台措施緩和地產行業基本面邊際惡化的情勢,避免出現系統性風險。地產股估值受壓制的最大因素將獲邊際改善。

摩根士丹利則認為,儘管存在違約擔憂,但政策拐點正在臨近。鑑於估值具有吸引力,以及國內提振房地產行業的更多潛在支持措施,摩根士丹利已將中國房地產行業評級為“有吸引力”。按照過往經驗,易居作為房地產服務領域的頭部公司,大概率將受益於地產板塊整體市場預期的提升。

此外,公司全年業績表現也值得期待。一方面易居上半年各板塊業務增長明顯,已經為全年業績呈現奠定了比較好的基礎。另一方面,房地產仍將“穩”字當頭,房企對縮短投資週期、加快資金回籠具備強烈訴求,房企對易居所提供的渠道和精細化服務需求,將利於易居的長期業績表現。

加上在數字化營銷端口,易居已經全權掌控天貓好房運營權,大大強化了公司數字營銷實力。成立一週年,天貓好房已上線新房、二手房業務,打造“精準投+北極星+優品卡+百億房補”四部曲,為近1億用户提供在線看房、選房、購房服務。

上半年的6·18大促中,天貓好房完成了預期目標。9月16號,易居又聯動全國44城,總計840個樓盤,發佈了諸如“1元秒殺1平方,上天貓916搶好房”等具備一系列平台新玩法,有效吸引了消費端的廣泛關注。目前,公司2021年“雙十一”活動的相關部署已經進入收尾階段。可以看見的是,今年天貓好房在易居的專業運營之下,活動規模和投入力度均超越去年,整體業務表現也將更值得期待。隨着天貓好房CBA戰略(即面對消費者、開發商和經紀行業的數字化戰略)地持續推進和深化,平台價值有望獲得可持續提升。

反觀易居本身,在外部市場動盪的影響下,公司股價已經處於歷史低位,PB僅0.25倍,僅為淨資產的四分之一,存在明顯低估。在未來業績以及地產潛在政策支持預期向好的基礎上,易居或將迎來估值修復。

聰明資金的嗅覺總是更加敏鋭,近兩個月易居已連續獲得南向資金流入,目前港股通持股量接近6%,足見市場對公司價值的認可。