作者 | 朱伊道久

數據支持 | 勾股大數據(www.gogudata.com)

今年以來如果説有哪個行業最讓人覺得驚心動魄,那必定非教育莫屬,從過完年進入3月份開始,便出台了諸多強有力的監管政策與措施,並給整個板塊指數帶來了重大影響。期間陸續頒佈了包括《民促法實施條例》、“雙減政策”這類具有劃時代意義的文件,也推出了包括5+2託管、暑期託管等創新教培模式。

雖然《民促法實施條例》中關於民教、高教機構的部分內容振奮人心,但隨後關於K12的表述以及雙減政策的出台將整個行業徹底打入谷底。教育板塊在經歷了劇烈的動盪後,也有望迎來新生,但是投資者卻發現行業徹底變天了,K12作為舊王朝的遺老遺少已經被歷史推上了斷頭台,職業教育則作為新貴族將會在今後一段時間內引領整個教育板塊,創造出新的賽道與價值成長空間。

資料來源:東方財富及網上資料整理

一、行業底部的一份文件點燃了市場

雖然市場有關於職教利好政策的傳聞久矣,但直到近日才得以實錘。2021年10月12日晚間,中共中央辦公廳、國務院辦公廳近日印發了《關於推動現代職業教育高質量發展的意見》(以下簡稱《意見》)。《意見》提出,職業教育是國民教育體系和人力資源開發的重要組成部分,肩負着培養多樣化人才、傳承技術技能、促進就業創業的重要職責。

文件中提出主要目標是,到2025年,職業教育類型特色更加鮮明,現代職業教育體系基本建成,技能型社會建設全面推進。辦學格局更加優化,辦學條件大幅改善,職業本科教育招生規模不低於高等職業教育招生規模的10%,職業教育吸引力和培養質量顯著提高。

到2035年,職業教育整體水平進入世界前列,技能型社會基本建成。技術技能人才社會地位大幅提升,職業教育供給與經濟社會發展需求高度匹配,在全面建設社會主義現代化國家中的作用顯著增強。

資料來源:新華網

本文件出自兩辦,宣發規格非常之高,是近期少有關於教育的利好政策,也是今年以來關於教育行業最高規格的正面表態。文件出台後,立刻被市場解讀成重大利好以及行業情緒的轉折點,並在今日引發了教育板塊的漲停潮。

資料來源:同花順

而此次政策對職業教育的發展有細化的支持,具體體現在以下幾個方面:

1.完善現代職業教育體系,建立“職教高考”。具體包括加快建立“職教高考”制度,完善“文化素質+職業技能”考試招生辦法,未來職業教育的招考錄取方式或將變化。而未來職教高考的建立必將開啟一個超級賽道。

2.鼓勵應用型本科開展職業本科教育,應用型本科或在招生方面獲得更多支持。鼓勵應用型本科學校開展職業本科教育,推動吸引更多中高職畢業生報考;目前主要民辦高校均以應用型本科為主,可以預計在學額和招生方面會獲得更多支持。

3.完善職業教育認可體系,提升職業教育社會認可度,拉動職業教育需求。在這一點上依託我國以公有制經濟為主體的優越性將會體現,可能通過國企等主體形式率先認可職業教育經歷。

4.產學研融合,鼓勵上市公司、行業龍頭企業舉辦職業教育,對產教融合型企業給予“金融+財政+土地+信用”組合式激勵。《意見》明確提出鼓勵上市公司、行業龍頭企業舉辦職業教育,鼓勵各類企業依法參與舉辦職業教育。與K12驅逐民間資本相反,政府充分鼓勵民間資本進入職教領域,未來有望迎來融資熱潮。

5.《意見》推進技能型社會建設,提升技術技能人才社會地位,提升職業教育吸引力和培養質量,職業本科教育招生規模不低於高等職業教育招生規模的10%。職業本科是全日制本科學歷教育的一種,與傳統意義上的本科一樣,畢業後仍頒發學士學位。

總的説來,在《意見》中,本次對職教的支持和表態十分有力度,文件本身起到承前啟後的功能,為以後的生源分流政策鋪路效應明顯,後續仍會有出台,是對過往的一個打破,一破一立,同時對今後我國教育模式也會有很大改變。

二、職教的未來與空間

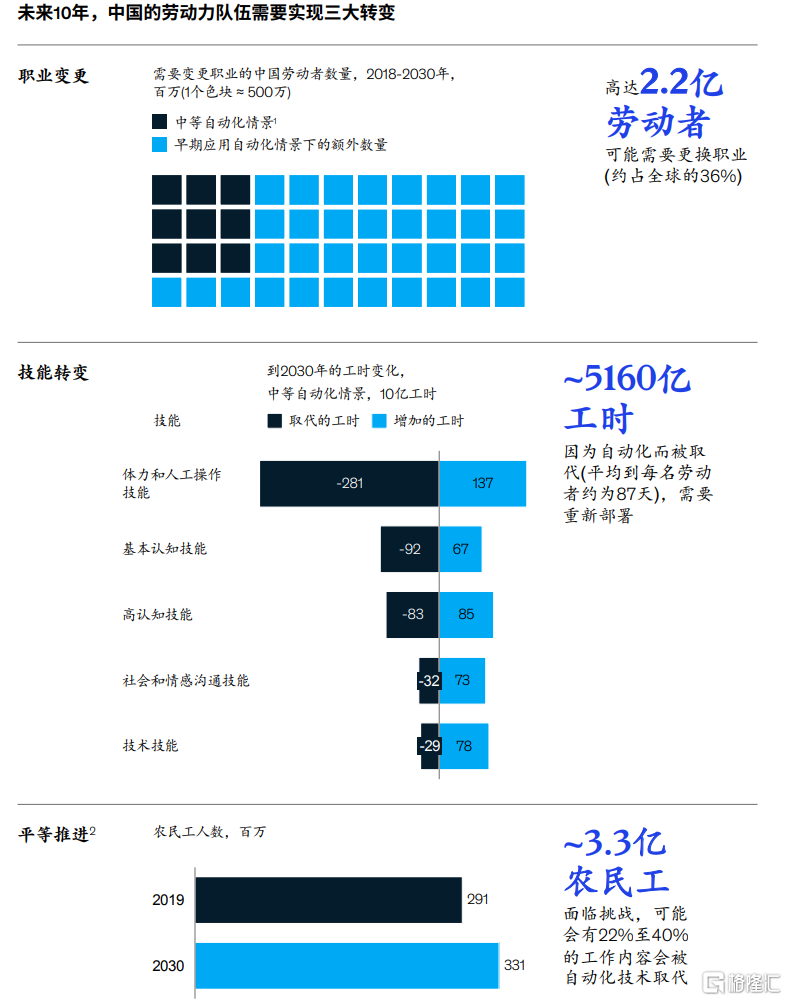

我國對於職業教育扶持之迫切,主要還是源於目前勞動力人口結構的嚴重失衡現狀所產生的。一方面,中國經濟正在快速轉型以期實現可持續發展。中國正在從投資和製造拉動經濟發展的模式,轉向以消費、服務和創新為驅動的模式對技能和人才的需求也因此發生變化。而上一代人對於新型技能掌握的缺乏與年輕一代迴避職教,在無論是以重複性體力勞動為代表的製造業崗位,還是需要數據輸入和驗證等基本認知技能的服務業崗位,產生了斷層與巨大勞動力缺口。

資料來源:《中國的技能轉型》,麥肯錫全球研究院

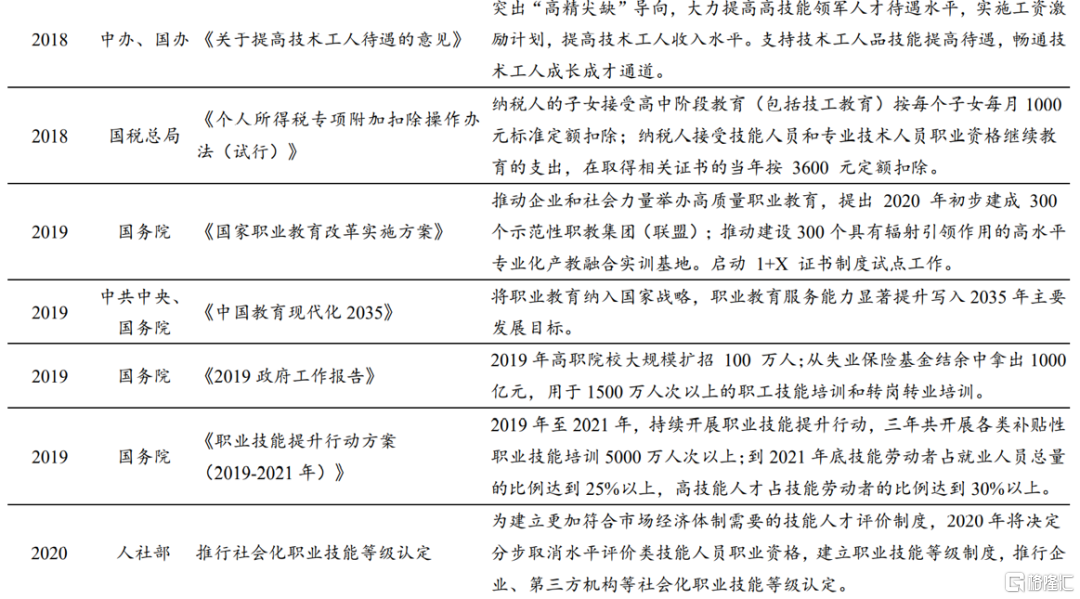

而另一方面,截至今年2021年3月,我國技能勞動者擁有已經超過2億人,佔到就業總量的比例從前幾年的20%提高到了26%,其中高技能人才超過5000萬人,佔技能人才總量的比例達到28%,是我國就業的結構性矛盾仍然突出,同時距離我國的勞動人口規劃仍具有明顯差距。以國務院三年規劃計,截至今年3月,仍還有400萬人的缺口。為此國家近年一直在持續給予利好政策扶持,預計該趨勢仍維持並會呈現加速態勢。

資料來源:國信證券

毋庸置疑的是,對職教的高考化改革可能會給行業帶來質變,對應到行業數據中來,目前初中畢業生中,約40%流向中職學校,而以廣東省為例,中職升高職比例僅約30%;高職院校學生的另一來源為普通高中畢業生,近兩年普高升本科率約為60%,其餘流向高職。高職大專升本科比例(專升本)約為 5-15%。截至2020年12月,全國共有職業學校1.15 萬所,在校生 2857.18 萬人;中職招生600.37萬人,佔高中階段教育的 41.7%;高職(專科)招生 483.61 萬人,佔普通本專科的 52.9%。

2019年和2020年高職大專分別擴招 100萬和200萬,招生人數同比增幅超30% 和 40%。即使假設專升本比例不變,預計未來兩年專升本學額可實現同比例的增長。未來打通中職、高職和職業本科銜接後,上民辦效用會和普通本科類似,預計未來毛入學率達 65%-75%的高水平,中職畢業生升高職比例若提升至50%,將帶來高職招生人數約30%的提升;若在基數(高職畢業生數)提升的前提下,再假設專升本比例從目前的5%-15%提升至30%,可以預計職校學額將提升至現有水平的2-3 倍。

資料來源:教育部資料整理而出

三、投資思路

職業教育意見印發主要利好2條投資主線。

第一條是職業教育賽道

之前職教和民教一起被殺,民教的原因很直接,但是職教一方面是情緒,另一方面,民教也湧入了這個行業,賽道變得擁擠,行業也掀起了一陣挖老師的軍備競賽,行業格局變差。但從上文分析也可以知道,這個賽道都是政策明顯鼓勵的,而且現在得到了官方蓋章確認。就不説基本面能有多大的改善,起碼從情緒的角度,在市場如此底部的時候,行業龍頭中公教育從高點跌去80%的時候,怎麼都支持一輪較大的反彈。

其受益標的主要包括中公教育、中國東方教育、中國科培、等;

中公教育(002607.SZ):A股全國性職教培訓機構龍頭,在公教、職教領域深耕二十多年,涉及擅長領域包括公考、教考、考研和各項資格證等多元項目。公司在公司規模、網點數量、職教員工以及覆蓋學生人數上都遠遠領先於同業,公司獲客成本基本保持穩定,毛利穩步保持在58%以上,毛利、淨利、ROE等指標水平均處於業內頭部。

中國東方教育(0667.HK):主營業務包括汽修、烹飪和計算機培訓三個板塊,技能型職業教育目前是政策主要鼓勵的方向,屬於血統最為純正的職教標的。未來或將推出更多支持措施,公司作為職業教育的龍頭,有明顯的規模優勢,較為突出的運營管理能力。

傳智教育:傳智教育是國內領先的非學歷、應用型 IT 技術教育培訓機構。可以提供以提供涉及人工智能、Python、等全方位的IT培訓。目前旗下擁有“黑馬程序員”、等子品牌,在 19 個城市建立了21家短訓教學中心。其營收在國內IT教育培訓行業排行top2。其IT人員培訓符合國家職教規劃的創新化方向。

開元教育(300338.SZ):公司成功轉型教育領域,打造特色職教體系,旗下恆企教育與中大英才分別主營線下財務會計培訓與在線職業考試培訓業務,公司主營業務為教育培訓業務板塊。屬於財會垂直領域職教培訓類公司。

第二條是高教板塊賽道,目前部分高教個股PE估值已跌到明年10倍以下,主要由於前期教育板塊估值、學費提價未來要配以増加投入等因素,但預計11月即將迎來的中報季業績依舊穩健。2021年至今已批准25所民辦本科高校收購,收購明顯寬鬆。行業內公司最新學額錄得大幅增長,中教控股最新招生學額+58%,隨着職業教育升學體系打通,學額迎來增長空間。高等教育剛需性強,抗週期性強,現金流強勁收入確定性強,行業規模化效應顯著,行業平均毛利率/淨利率為60%/40%。

其受益標的主要包括宇華教育、中教控股、中國科培等;

宇華教育(6169.HK):大型教育集團目前擁有29學校,包括4所大學、5所高中、13所K9學校、7所幼兒園,在校生人數約14.3萬人、其中高等教育學生約12.5萬人,K12從上市50%佔比降至目前僅10%。之前受K12部分拖累較多,在完成甩包袱之後有望估值整體提升。

中教控股(0839.HK):民辦高教龍頭,旗下學校辦學質量高,包含民辦本科、專科、職業技校以及海外院校等多元業務,其優勢有:1)規模優勢明顯;2)併購整合能力強,過去幾年併購項目持續落地已得到驗證;3)其中獨立學院轉設後學額和集團整體的專設本學額增長勢頭足,成功收購成都錦城學院進一步夯實龍頭地位。

中國科培(1890.HK):是國內領先的民辦高等教育集團,專注於專業型教育,其自建的廣東理工學院、肇慶學校分別是華南地區最大的民辦高校和廣東省最大的民辦中職學校,旗下廣東理工學院近年初次就業率持續處於省內民辦高校首位,其中 2019 年就業率達 97.8%,高出全省平均約 4.3 個百分點,中高職院校也於政策重點扶持對象。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。

實體店