9月29日,華人置業向聯交所申請停牌。僅僅停牌四天時間,華人置業就向市場拋出了一份重磅信息:收購中小投資者手上股份,私有化。

為啥急着私有化,要知道華人置業大劉(劉鑾雄)還是福布斯富豪榜的常客。

2021年,劉鑾雄以136億美元位列《2021福布斯全球富豪榜》第155名。

在聊為啥私有化之前,一起來看看華人置業這家公司的質地。

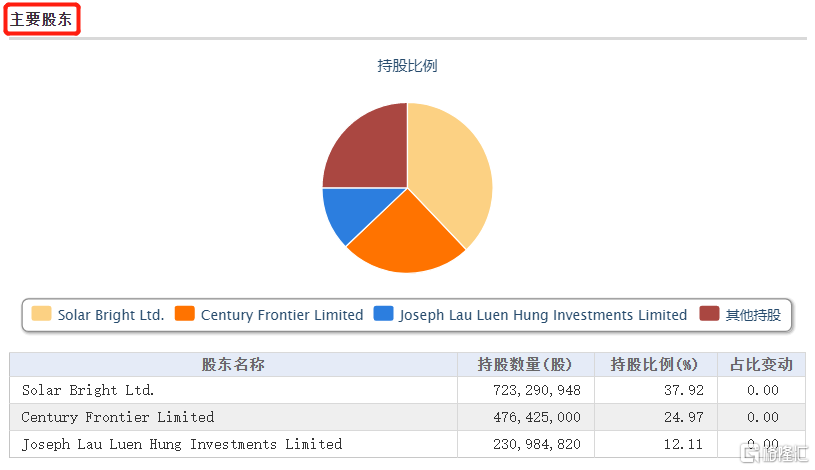

華人置業作為香港富豪劉鑾雄旗下重要資本平台,主要從事房地產收租和投資股票業務。目前,主要股東披露如下:

公司經營情況如下:

(一)、物業收租,造血能力“不強”

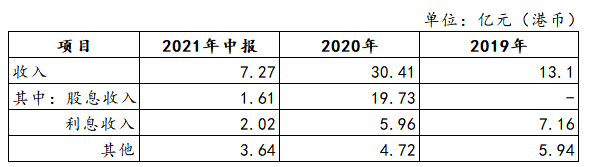

20年營收由19年的13.1億元飆升至30.41億元,增長幅度達132%。看似喜人的漲幅,其背後貢獻源“股息收入”高達19.73億元(主要為中國某大的分紅)。

剔除股息分紅一次性收入的影響,其實華人置業的營收業績一直表現平平。

物業租金創收由19年的5.94億港幣下降至21年中報的3.64億港幣(收入-其他,大部分為物業租金收入,年報未進一步細拆)。

(二)、股票投資撐起“利潤”

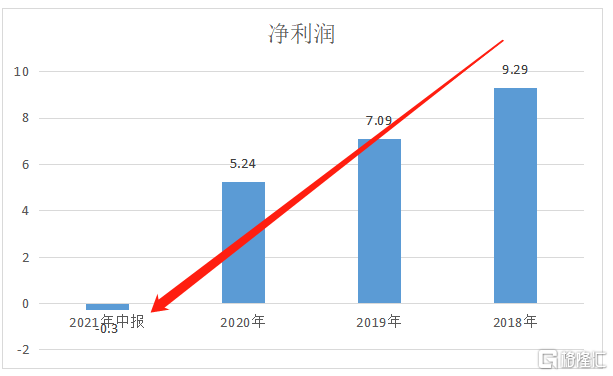

華人置業的股票投資,主要為某大股份由其在2017年至2018年購入,自此一直持有合計持股8.6億股。2018年華人置業賬面淨利潤達9.29億元、2019年淨利潤7.09億元、2020年淨利潤5.24億元。18年至20年雖然淨利潤在逐年下滑,但也一直維持在5億元以上。以上年份,某大股份給華人置業帶來了較為豐厚的賬面回報(購入後某大股價的上漲及分紅)。

(三)、投資鉅虧,資金鍊“緊張”

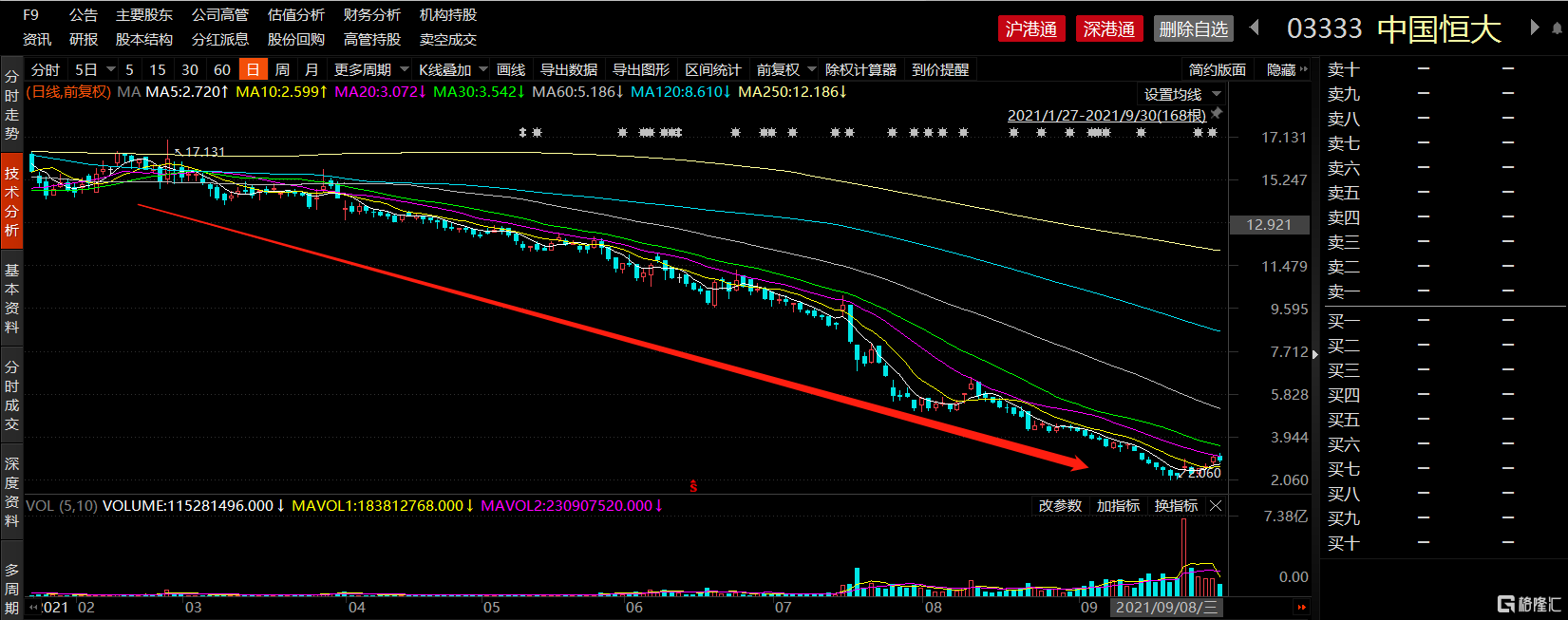

時過境遷,21年由於中國某大受資金鍊擠兑影響,股價出現持續暴跌。由2月份的高點17港幣/股下跌至9月的最低點2.06港幣/股,跌幅達88%。

9月23日,華人置業發佈一則公吿披露了虧損細節:

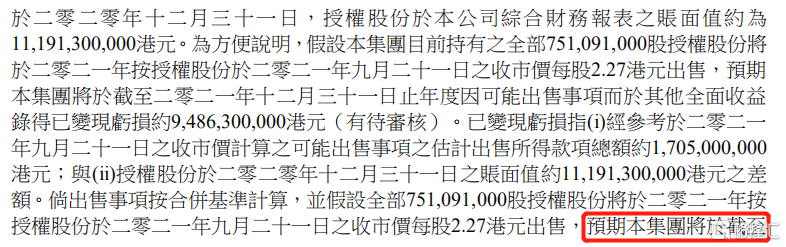

合計持有某大股份8.6億股,按9月21日收盤價計算預期將給華人置業帶來108.63億港幣的鉅虧。

百億金融資產投資鉅虧,直接導致華人置業資金鍊條的“異常緊張”。來看看2021年中報數據一探究竟:

1、現金及現金等價物

現金及現金等價物僅為7.12億港幣,受限制存款及現金3.81億港幣。

2、短期借款

短期借款高達71.48億元。

3、長期借款

長期借款達10.61億元。

另外,從華人置業的資產端來看,資產總額346億港幣,剔除股票投資(主要為恆大股份)為外,投資物業金額達143億港幣,現金及現金等價物(包含受限)僅10.91億港幣。

而負債端來看,短期借款高達71.48億元、長期借款10.61億元,二者合計達82.09億元。華人置業流動性資金壓力可想而知。

結語

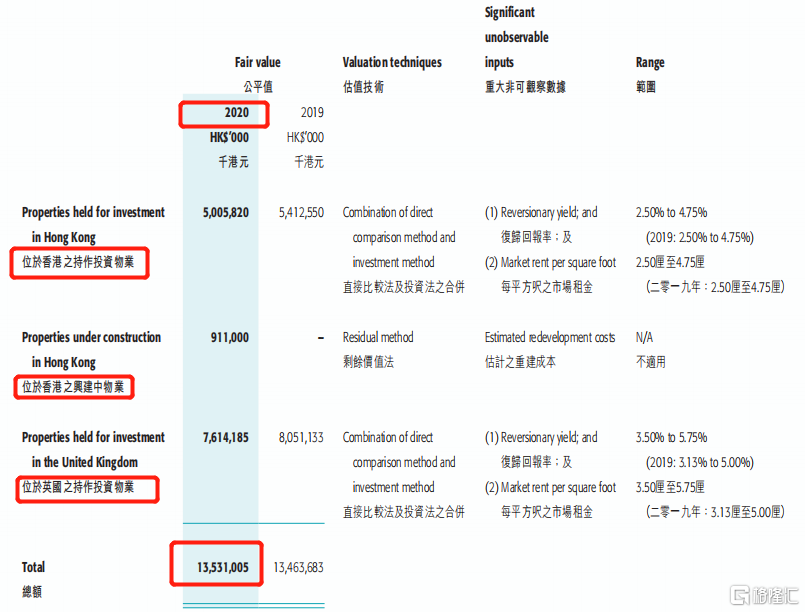

作為一家老牌地產商,手上其實還是有很多優質物業資產的。披露信息來看,其主要分佈在:

賣賣小部分物業資產,也許就能化解華人置業目前窘境。但對於精明的“港股狙擊手”大劉來説,也許以目前看似較高溢價對華人置業私有化才是最優選擇。

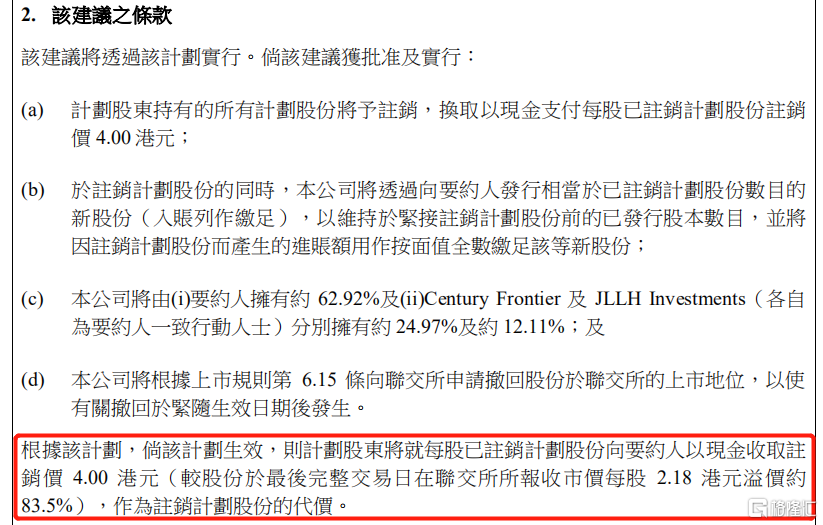

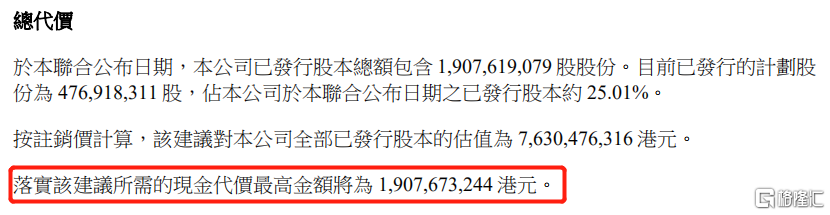

首先,收購價4港幣/股、溢價83.5%收購中小投資者手中的籌碼。看似溢價率奇高,其實還是挺划算的。

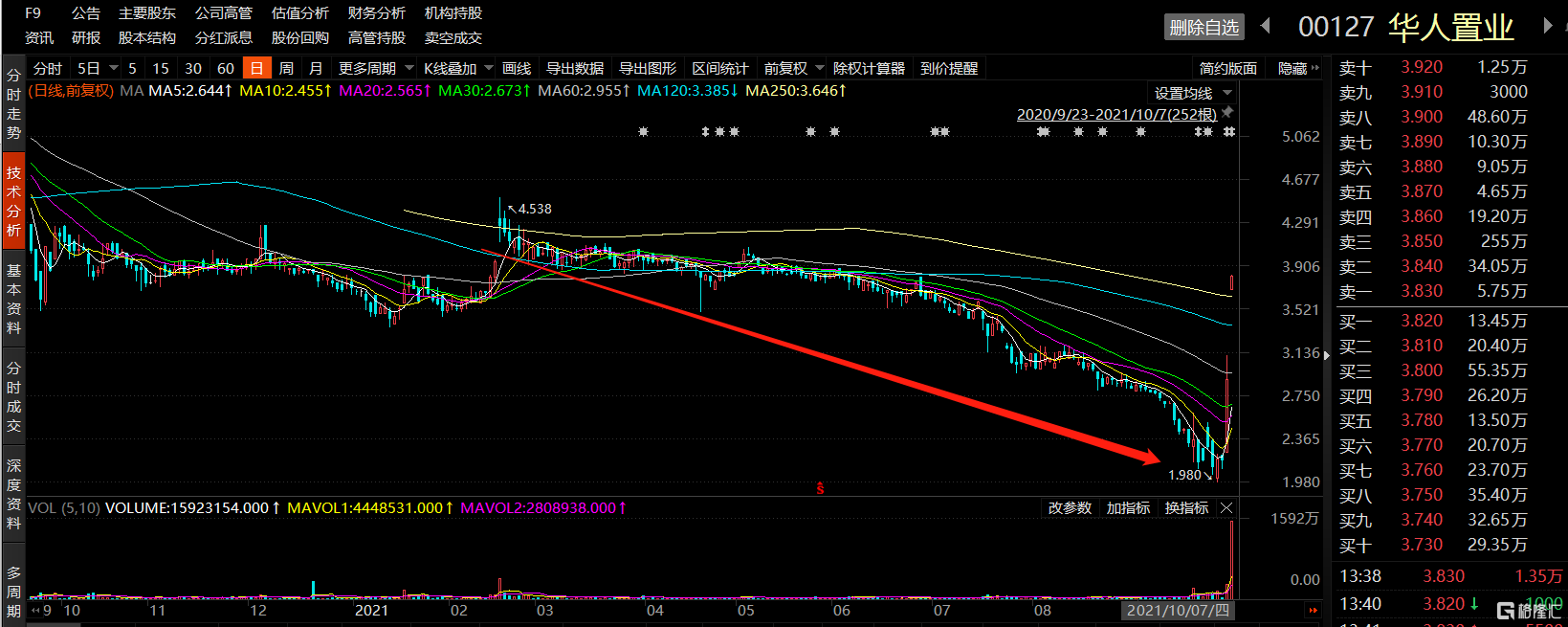

來看看華人置業股價結合相關指標就知道,股價由近期的高點4.538港幣/股,回落到最低點1.980港幣/股(股價已夭折);受回購方案刺激股價連續兩天大漲至3.8港幣/股(此時市淨率也才0.29)。

其次,收購股份動用現金代價最高金額也才19.07億港幣。

綜上,股價超低、收購代價才19億港幣,此時私有化對大股東還是挺划算的。