9月23日,聯合醫務公佈2021財政年度業績公吿。公吿顯示,截至6月30日止,2021財政年度內,公司收入由2020財政年度的5.58億港元增加11.70%至6.23億港元。經調整EBITDA由2020財政年度的7072.20萬港元上升29.60%至2021財政年度的9165.60萬港元。同時董事會建議派發末期股息每股2.8港仙,即全年派息每股3.8港仙,相比於2020年每股3.3港仙,同比增長15.1%。

作為大灣區醫療保健管理服務行業的領先企業,公司保持了穩健的收入和利潤增長,具體到各條業務線而言,同樣亮點頗多。

多元化發展顯優勢,內地業務增速喜人前景廣闊

從細分業務來看,公司主要業務分為中國香港及中國澳門企業醫療保健解決方案服務、中國香港及中國澳門臨牀醫療保健服務、中國內地醫療保健業務三大塊。

前兩大業務為公司深耕多年的主營業務,中國內地醫療保健業務因其具備的強大增長潛力,也是目前公司繼續創新和發展的重點所在。

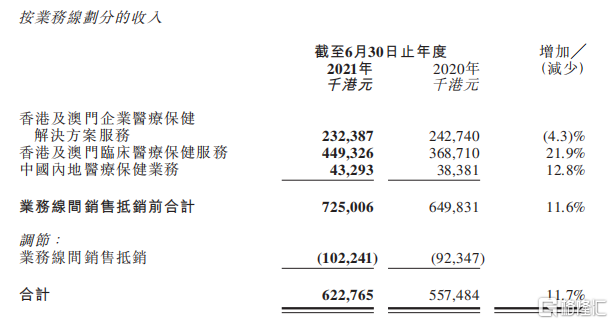

圖表一:公司按業務線劃分的收入

資料來源:公司公吿,格隆彙整理

作為一家在中國香港及中國澳門深耕多年的醫療服務企業,儘管受到新冠疫情衝擊,但公司依舊取得了穩健的成績。報吿期內,中國香港及中國澳門企業醫療保健解決方案服務業務錄得收入2.31億港元(分部間抵消後)。

但值得注意的是,受新冠疫情衝擊,雖然患者就診人次有所下降,但其平均診費卻有所增加。可以預測,隨着疫情的不斷控制,在就診人次回升後,公司營收或將快速提升。

聯合醫務一直秉承多元化發展的策略,不斷拓寬自身業務範圍,積極發掘併購機會,擴大公司服務範圍。在收購了一間磁力共振中心的75%股權後,聯合醫務成為香港最大型私營醫學影像及化驗服務營運商之一。

得益於此,憑藉醫學影像、專科業務線以及健康評估板塊的強勁增長,公司於中國香港及中國澳門提供臨牀醫療保健服務的收入由2020財政年度的2.78億港元,大增25.50%,至2021財政年度已達3.48億港元(分部間抵消後)。

此外,據公吿披露,公司將在2022財年,於中國香港中環總建築面積達約11,000平方尺的新旗艦醫務中心,拓展其專科業務線,這或將進一步推動公司專科業務的發展,在未來帶來更強勁的收入增長表現。

公司三大業務板塊中,中國內地醫療保健業務佔比雖小,但卻是未來最值得關注和期待的板塊。從2021年上半年業績來看,該板塊收入貢獻由2020財政年度的3838.10萬港元增加12.80%至2021財政年度的4329.30萬港元,主要是受益於就診人次和體檢次數的增加。

而尤為值得關注的是,公司還在不斷投資於人才培養和科技研發,以配合公司GOLD™金牌醫療專業培訓業務的迅速發展,同時公司還大力發展線上線下雙軌並行的企業醫療保健解決方案。可以判斷,公司未來此板塊業務或將隨着其模式的不斷完善,其增長速度或將不斷加快。

總的來説,在公司於中國香港及中國澳門的企業醫療保健解決方案服務和臨牀醫療保健服務兩大業務穩健增長的同時,公司極具增長潛力的中國內地業務也在不斷髮力,不斷突破公司原有增長曲線。

立足大灣區,面向全國,差異化策略構築強競爭力

先從公司背景來看,作為公司未來極具增長潛力的一個板塊,公司中國內地業務的發展得益於其中國香港及中國澳門醫療保健管理服務打下的基礎。

其多年的行業積累讓公司在大灣區擁有了行業領先地位,同時通過併購、拓展線上服務以及加強合作等一系列措施,讓其在中國香港及中國澳門的兩大業務保持穩健增長,目前已經擁有大灣區最大的門診網絡。

從具體的策略來看,公司通過GOLD™金牌社區醫療培訓課程和GOLD™-EN金牌護士培訓課程,不斷培養符合資格的、國際化標準的家庭醫生和基層醫療服務人才,目前在中國內地已有超過1,200名全科醫生和護士。

圖表二:公司業務模式

資料來源:公司資料,格隆彙整理

同時公司通過創新的公私營合作伙伴(PPP)模式,打造了眾多聯合醫務的醫務中心,目前大灣區內超過150個政府社區醫療保健中心內現已設有聯合醫務品牌的PPP診所。

對於聯合醫務持續培育的全科醫生和護士而言,其可通過目前已經構建的龐大PPP診所網絡,不斷輸出優質的醫療服務。而對於患者而言,其可以通過聯合醫療領先的服務平台進行線上問診、預約、線下診斷治療等業務。

而在此過程中,聯合醫務不僅通過AI技術分析診療數據,以不斷提高服務水平,還與多家公司合作,推出更適合患者的虛擬醫療、遠程醫療、線上門診、住院保險等產品和服務。

同時還與深圳市前海蛇口自貿區醫院合作,通過引進GOLD™金牌培訓課程和PPP診所,推進優質醫療資源的跨境整合,讓大灣區居民享用與國際接軌的創新醫療服務。

基於這樣的策略和模式,與行業同類企業相比,聯合醫務具備明顯的差異化優勢:

圖表三:競爭優勢

資料來源:公司資料,格隆彙整理

1. 統一培訓和認證的醫生。標準化的培訓,使得聯合醫務能持續輸出優質的醫務人員,這是其建立品牌粘性、保證服務優質穩定的關鍵因素。

2. 廣泛的PPP診所網絡。通過公私營合作伙伴模式,聯合醫務與政府機構合作,大大降低了診所的建設成本,而未來隨着模式的完善和規模效應的凸顯,公司在全國範圍內,建設國際標準的PPP診所網絡的速度將不斷加快,可覆蓋的人羣和市場將成倍增加。

3. 7*24小時遠程醫療服務。為滿足患者需求,公司打造了24小時客户服務專線,是中國首個支持普通話、英語和粵語的實時遠程醫療平台。

4. 創新且不斷完善的健康管理方案。基於公司深耕行業多年的健康管理經驗和技術基礎,打造了領先行業的患者健康管理方案。

小結

綜合來看,行業方面,其瞄準的內地市場,由於居民健康素養水平和健康需求的提升,對優質醫療資源的需求也不斷擴大。而聯合醫務所提供的國際化高標準的醫務人員培訓,以及PPP診所的建設,無疑是切中了行業痛點,其後續的發展速度和空間都值得關注。

業務方面,隨着分級醫療和智慧社區醫療的不斷落實,公司通過提供以診所和醫務人員培訓為核心的服務,將大灣區優質的醫療服務體系和模式帶向全國,並以此形成明顯差異化優勢,未來其價值或將快速體現。

而在資本市場方面,值得注意的是今年5月時,公司董事會主席兼行政總裁孫耀江醫生增持公司500萬股股份,總價約325萬港元,約佔總股本的0.6%。而公司執行董事李家聰先生同樣增持1000萬股股份,總價約650萬港元,約佔總股本的1.28%。

股東的增持往往代表着其對公司未來前景和發展空間的較好預期,也象徵着股東對公司經營能力的信心。聯合醫務兩位高管的增持無疑是對公司未來發展最好的信心背書。