來源:巨潮商業評論

繼今年2月關停蝦米音樂之後,阿裏巴巴(NYSE:BABA)的大文娛版圖進一步收縮。

9月23日晚,芒果超媒(SZ:300413)發佈公告稱,“公司第三大股東”阿裏創投擬將其所持芒果超媒9364.79萬股份(佔公司總股本5.01%)對外協議轉讓,轉讓完成後,阿裏創投將不再持有任何公司股票。

自去年12月“聯姻”還不滿一年,阿裏與芒果閃婚又閃離的“神操作”讓不少市場人士費解。除了未到退出承諾期,阿裏創投在此次交易中可能浮虧超過20億元(如果以當前價格出售)。

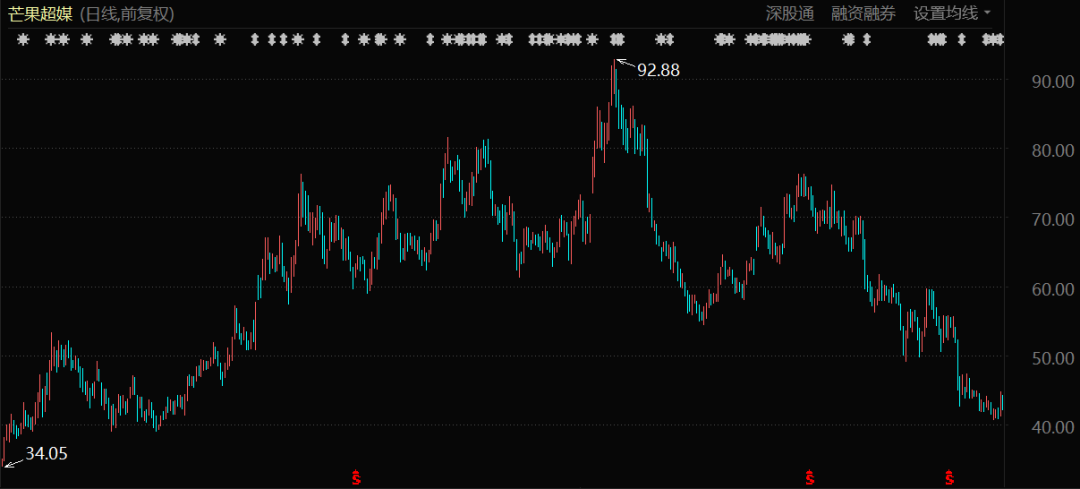

芒果超媒股價表現(2020年1月至今)

阿裏多次被外界評價缺乏文娛基因,在優酷、蝦米經營上的敗績,對光線傳媒、華誼兄弟、萬達電影投資的失利似乎都在印證這一判斷。更有甚者如美團王興就曾表示,阿裏放棄大文娛已經是倒計時的事情。

如此着急忙慌的撤離芒果是否意味着阿裏要進一步退出文娛業務?

目前還很難做出這樣的結論。不過,在疫情影響、政府監管和短視頻等新形態崛起的大背景下,整個文娛產業確實正在“寒冬”當中。

此時阿裏文娛版圖的收縮,也許未必是件壞事。

01 閃婚閃離背後

阿裏入股10個月以來,並沒有對芒果的電商業務帶來明顯的協同和提振效果。

阿裏創投此次“割肉退場”的結果令人意外,有不少猜測認爲來自監管壓力或者芒果另有“新歡”。

但在商言商,阿裏的入股,並沒有給芒果帶來多少戰略協同效應和資源支持。兩者的合作,沒有起到1+1>2的效果。

2020年9月阿裏創投入股時,芒果超媒正因《乘風破浪的姐姐》等節目的熱播風頭正盛。彼此芒果的市值超過千億,並超越了愛奇藝成爲中國“在線視頻第一股”。

彼時阿裏的入股也被期望爲芒果的發展“錦上添花”。

《乘風破浪的姐姐》播出之際,芒果超媒也在尋找新的業績增長點,其上線了電商購物平臺“小芒”,該平臺被認爲是芒果的“第二增長曲線”。阿裏的入股被寄希望於兩者協同,爲芒果電商提供資源支撐。

阿裏入股後,芒果超媒股價持續上漲。今年1月,芒果的市值最高達到1637億元,阿裏的持股也一度浮盈20多億元。

但好景不長。今年以來,政府啓動了“清朗”系列專項行動,整治娛樂圈及“飯圈”亂象,堪稱“史上最嚴”,對娛樂業和流媒體行業上市公司股價造成一定衝擊。

在此期間,“湖南衛視相關主持人收取粉絲禮物”輿情發酵;田源、錢楓等芒果藝人被曝出藝德問題;芒果臺綜藝《明星大偵探》引領的劇本殺風潮被官媒點名批評等。芒果也難以獨善其身。

此外,阿裏入股10個月以來,並沒有對芒果的電商業務帶來明顯的協同和提振效果。財報顯示,今年上半年,芒果的內容電商業務實現收入9.31億元,同比還下滑了2.36%。

遲遲看不到電商協同效果的投資者自然選擇用腳投票。自今年1月創下市值新高後,芒果的股價在震盪中大幅下滑,距離最高點已經腰斬。

阿裏在幫助視頻平臺變現方面被證明作用有限。其實同樣作爲長視頻平臺,背靠阿裏的優酷都尚未解決變現的難題。且外界多質疑阿裏將優酷作爲流量入口,而對內容建設有所忽視。

優酷的市場地位也在下滑。據晚點LatePost消息,今年8月,B站的日活躍用戶已突破6500萬,超越優酷成爲僅次於愛奇藝與騰訊視頻的第三大長視頻平臺。有媒體指出,長視頻平臺“優愛騰”三足鼎立格局或將被打破。

02 “寒冬”延續

阿裏大文娛涉及的主要領域在近兩年幾乎是無一例外地受到外部環境衝擊、陷入到“寒冬”當中。

芒果和優酷的處境並不是個例,在疫情影響、政府監管和短視頻等新形態崛起的大背景下,整個文娛產業都不太景氣。

雖然“割肉”芒果令人意外,但整個文娛版圖的收縮則是情理之中。

據統計,2011年至2020年,阿裏巴巴在國內累計投資了數十家文娛類公司。其中影視娛樂類的包括華誼兄弟、萬達電影、光線傳媒、優酷、燦星文化等;音樂類的如網易雲音樂、天天動聽等;長視頻平臺包括優酷和芒果超媒。

這些領域在近兩年幾乎是無一例外地受到外部環境衝擊、陷入到“寒冬”當中。此時退出,或許可以堵住出血點,規避潛在風險。

對於電影、院線這種線下業態而言,受到疫情影響最爲嚴重:演員沒戲拍、電影投資下滑、票房大跳水等等。今年以來,雖然疫情的影響有所減弱,但局部的反彈仍有發生,整個影視行業的景氣度並未完全恢復。

2020財年鉅虧11億元的阿裏影業業績雖有所復甦,但2021財年仍處於虧損狀態。目前其股價已經觸及近三年低位。阿裏投資的萬達電影、光線傳媒今年以來股價整體呈下跌趨勢,與阿裏入股時價格也相去甚遠。

長視頻方面,平臺們紛紛受到短視頻新形態的擠壓,在用戶增長和用戶時長上面臨壓力。根據QuestMobile數據,截至2020年6月,短視頻行業時長佔比已達19.5%,而長視頻時長佔比從2017年3月的10%下降至2020年6月的7.2%。

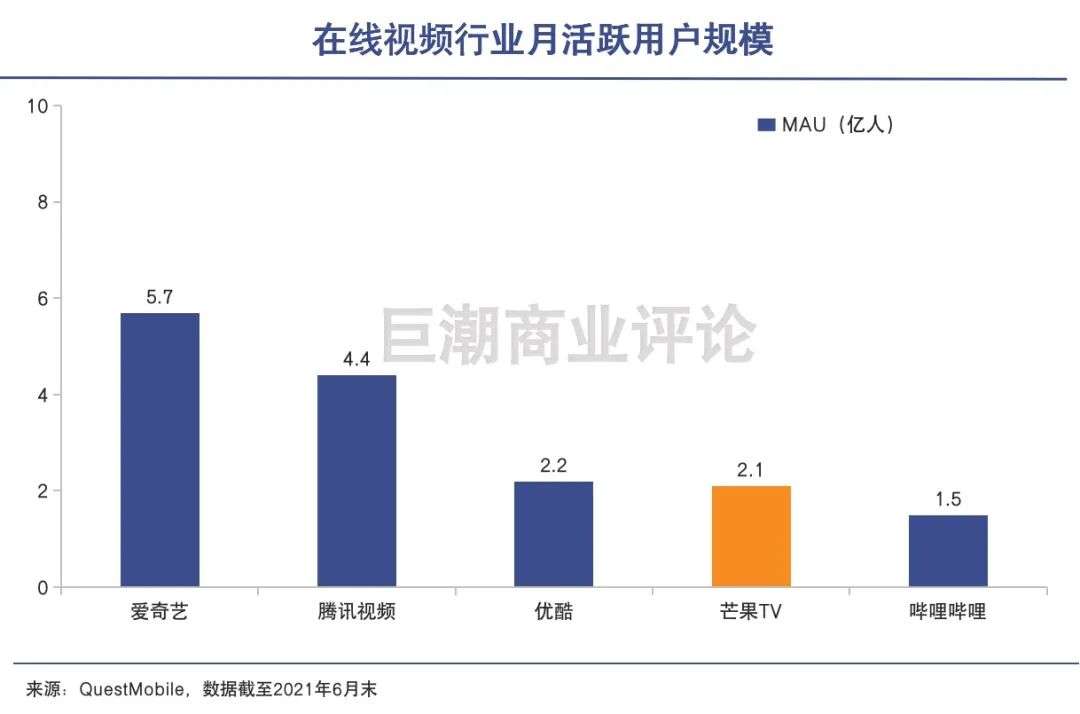

在視頻版權上燒掉近千億元之後,長視頻平臺的用戶繼續增長和解決虧損問題卻變得遙遙無期。除了前文所言,優酷的日活數量被B站趕超之外,愛奇藝、騰訊視頻的用戶數量也遇到了瓶頸。

芒果超媒也沒能例外。雖然芒果超媒是4家頭部長視頻平臺中唯一盈利的公司,但其盈利依賴遠低於市場價的版權成本。在爭奪用戶方面,繼爆款《浪姐》之後,芒果也逐漸乏力。

Trustdata公佈的《2021年Q2中國移動互聯網行業發展分析報告》顯示,在6月,芒果TV月活同比大降近三成(29.7%)。想要持續獲得用戶青睞,芒果還得持續拿出更多的新爆款綜藝,這對其來說也是難度不小的挑戰。

在線音樂方面則幾乎是明確宣告了失敗。今年2月,蝦米音樂已經正式關停。

03 下一個,優酷?

阿裏的大文娛業務一直在減虧,優酷是減虧的功臣。

從上市公司角度來說,文娛只是阿裏的一個業務板塊,在總收入的佔比穩定在7%左右,但其造成的虧損比例卻是相對較大的。優酷、音樂、影業等大文娛板塊,一直被很多投資者視爲“拖油瓶”。

不過,這個“拖油瓶”卻未必意味着一定要甩掉。目前還沒有明確證據可以證實繼芒果之後,阿裏要進一步出售文娛業務——比如優酷。

2020年入股芒果超媒時,阿裏的舉動曾引發業界對優酷命運的頗多猜測,有業內人士認爲“優酷可能是下一個蝦米”,理由是阿裏可能找到了優酷的“替代物”。正如2019年8月,阿裏投資了網易雲音樂後,就在2021年2月關停了蝦米音樂。

此次阿裏退出對芒果的投資,則意味着阿裏仍然需要優酷,談出售優酷可能爲時尚早。尤其在當下,互聯網流量紅利消退的時候,優酷仍然是阿裏的一個重要的流量來源。

阿裏的大文娛業務也一直在減虧。根據阿裏的Q1(2021年的4月—6月)財報,來自數字媒體及娛樂業務的經調整後的EBITA,從虧損13.2億元減虧至4.2億元。

這其中,優酷正是文娛板塊減虧的功臣。通過對內容的嚴謹投資和付費會員計劃的變化,節流和開源雙管齊下,優酷正在努力實現投入與產出的平衡,以此度過“寒冬”。

不過,一旦減少投入,優酷的市場份額就容易被競爭對手吃掉,8月日活被B站趕超已是不妙信號。

在短視頻和B站爲代表PUGC的內容平臺衝擊下,當下長視頻平臺格局處於急變時期,愛奇藝還不時傳出與騰訊視頻合併的消息。對於優酷來說,如何在縮減成本投入的情況下,保持住市場份額,是個不小的挑戰。