本文來自格隆匯專欄:國泰君安證券研究,作者: 國君環保團隊

摘要

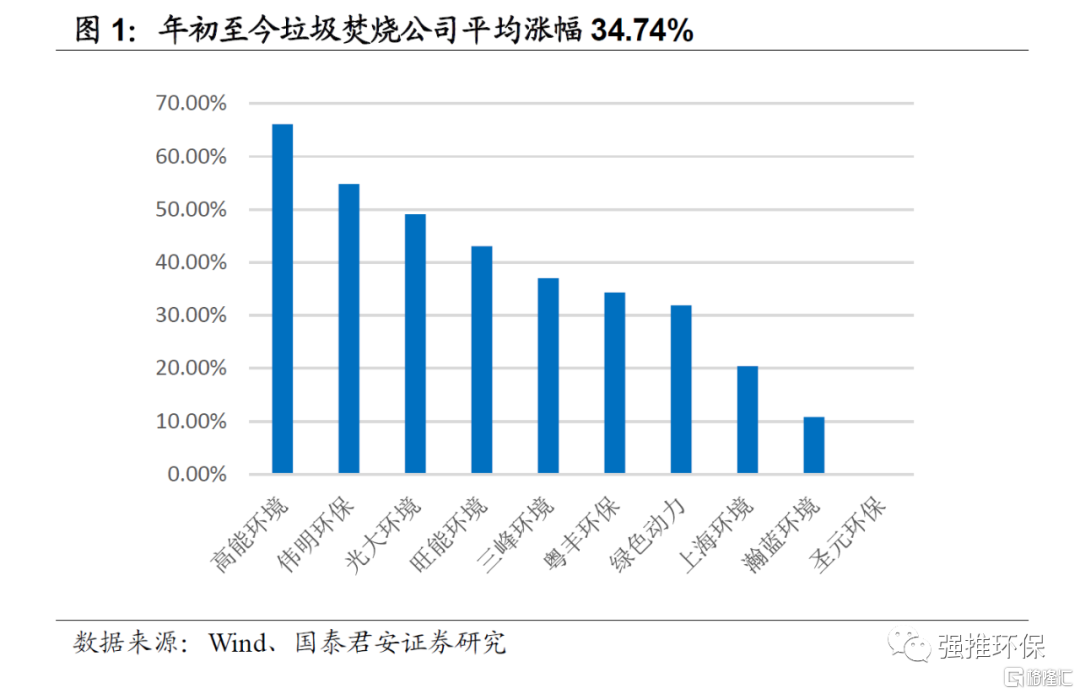

垃圾焚燒公司年初至今平均漲幅34.74%。

1)垃圾焚燒發電的綠色電力屬性逐步為市場所認知,近期板塊迎來估值修復行情。上週(9月22日-9月24日)低估值垃圾焚燒龍頭公司市場表現較好,三峯環境、瀚藍環境、旺能環境、綠色動力漲幅靠前,周漲幅分別為+21.44%、+18.73%、+17.76%、+11.20%。2)年初至今(2021年9月24日),垃圾焚燒公司平均漲幅34.74%(算術平均值),跑贏環保指數(申萬環保工程與服務二級指數,+24.99%)、創業板指(+8.14%)、以及上證指數(+4.03%)。

目前垃圾焚燒板塊估值仍然較低。

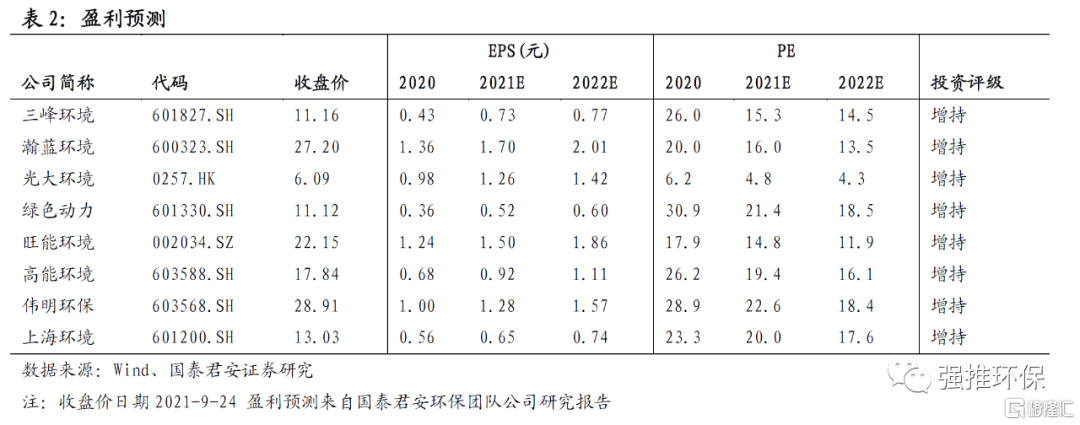

2021年初至今垃圾焚燒板塊雖然有所表現,但隨着龍頭公司業績快速增長,目前整體估值仍然較低。A股垃圾焚燒公司2021年平均淨利潤增速35%、目前2021年PE 19倍;2022年平均淨利潤增速21%,目前2022年PE 16倍,其中,三峯環境、綠色動力、旺能環境、瀚藍環境、高能環境、偉明環保、上海環境2021 PEG分別為0.23、0.46、0.55、0.68、0.76、0.78、0.98,業績增長快而估值低。

關注碳中和加速推進帶來的垃圾焚燒價值重估機會。

我們認為垃圾焚燒板塊目前仍然是環保行業的最佳細分之一,行業穩健發展,碳中和加速推進帶來行業價值重估機會。1)“十四五”行業維持穩健發展,龍頭公司儲備產能逐步釋放,未來幾年仍將保持較高增長。①垃圾焚燒行業在“十四五”期間仍將保持約10%的行業增速。②且我們判斷未來碳減排約束將進一步降低垃圾填埋比例,焚燒工藝的滲透率有望提升至更高水平,行業天花板將有所提升。③頭部公司目前豐富的儲備產能仍能保障未來數年高增長,且隨着行業進一步發展,併購整合加速,龍頭公司的長期成長空間仍然廣闊。2)伴隨碳中和配套政策逐步落實,綠電交易及CCER交易將使得垃圾焚燒公司的盈利能力及現金流水平獲得明顯提升,行業有望迎來重新估值的機會。①2021年7月全國碳交易啟動,在碳邊境調節機制帶動中國碳交易市場與歐洲對標的背景下,我國碳交易價格有望超預期。②2021年9月全國綠電交易試點啟動,在試點初期,綠色電力產品為風電、光伏發電項目的上網電量,後續將逐步擴大到其他可再生能源。③生活垃圾焚燒為生物質可再生能源的重要部分,有顯著的碳減排量,可申請CCER。作為生物質可再生能源,垃圾焚燒發電也具備綠色電力屬性。今年以來碳中和配套政策逐步落實和完善,我們認為綠電交易及CCER交易將使得垃圾焚燒公司的盈利能力及現金流水平獲得提升。3)持續推薦垃圾焚燒龍頭公司:三峯環境、瀚藍環境、光大環境、綠色動力、高能環境、旺能環境、偉明環保與上海環境。

正文

1. 垃圾焚燒公司年初至今平均漲幅34.74%

垃圾焚燒發電的綠色電力屬性逐步為市場所認知,近期板塊迎來估值修復行情。上週(9月22日-9月24日)低估值垃圾焚燒龍頭公司市場表現較好,三峯環境、瀚藍環境、旺能環境、綠色動力漲幅靠前,周漲幅分別為+21.44%、+18.73%、+17.76%、+11.20%。

年初至今(2021年9月24日),垃圾焚燒公司平均漲幅34.74%(算術平均值),跑贏環保指數(申萬環保工程與服務二級指數,+24.99%)、創業板指(+8.14%)、以及上證指數(+4.03%)。

2. 目前垃圾焚燒板塊估值仍然較低

2021年初至今垃圾焚燒板塊雖然有所表現,但隨着龍頭公司業績快速增長,目前整體估值仍然較低。採用萬得一致預期中值的算數平均值,A股垃圾焚燒公司2021年平均淨利潤增速35%、目前2021年PE 19倍;2022年平均淨利潤增速21%,目前2022年PE 16倍,其中,三峯環境、綠色動力、旺能環境、瀚藍環境、高能環境、偉明環保、上海環境2021 PEG分別為0.23、0.46、0.55、0.68、0.76、0.78、0.98,業績增長快而估值低。

3.關注碳中和加速推進帶來的垃圾焚燒價值重估機會

我們認為垃圾焚燒板塊目前仍然是環保行業的最佳細分之一,行業穩健發展,碳中和加速推進帶來行業價值重估機會。

“十四五”行業維持穩健發展,龍頭公司儲備產能逐步釋放,未來幾年仍將保持較高增長。1)根據《“十四五”城鎮生活垃圾分類和處理設施發展規劃》,“十三五”期間全國焚燒能力58萬噸,城鎮生活垃圾焚燒處理率約45%,但目前垃圾焚燒處理能力仍有較大缺口,全國約50%的城市尚未建成垃圾焚燒設施,大多數縣城垃圾焚燒能力有較大缺口;規劃到2025年底全國城鎮生活垃圾焚燒處理能力達到80萬噸及城市生活垃圾焚燒處理能力佔比65%;垃圾焚燒行業在“十四五”期間仍將保持穩健增長,行業增速約10%。2)且我們判斷未來碳減排約束將降低垃圾填埋比例,焚燒工藝的滲透率有望提升至更高水平,行業天花板將有所提升。3)頭部公司目前豐富的儲備產能仍能保障未來數年高增長,且隨着行業進一步發展,併購整合加速,龍頭公司的長期成長空間仍然廣闊。

伴隨碳中和配套政策逐步落實,綠電交易及CCER交易將使得垃圾焚燒公司的盈利能力及現金流水平獲得明顯提升,行業有望迎來重新估值的機會。1)2021年7月全國碳交易啟動,在碳邊境調節機制帶動中國碳交易市場與歐洲對標的背景下,我國碳交易價格有望超預期。2)2021年9月全國綠電交易試點啟動,在試點初期,綠色電力產品為風電、光伏發電項目的上網電量,後續將逐步擴大到其他可再生能源。3)生活垃圾焚燒為生物質可再生能源的重要部分,生活垃圾發電對標煤節約的二氧化碳量,減去垃圾焚燒本身產生的二氧化碳之後,仍然有顯著的碳減排量,可申請CCER。作為生物質可再生能源,垃圾焚燒發電也具備綠色電力屬性。今年以來碳中和配套政策逐步落實和完善,我們認為綠電交易及CCER交易將使得垃圾焚燒公司的盈利能力及現金流水平獲得提升,行業有望迎來重新估值的機會。

持續推薦垃圾焚燒龍頭公司:三峯環境、瀚藍環境、光大環境、綠色動力、高能環境、旺能環境、偉明環保與上海環境。

風險提示

行業政策變化、項目進度低於預期等。