核心觀點:

9月15日,中國人民銀行和香港金融管理局發佈聯合公告,宣佈開展 “南向通”,“南向通”將於2021年9月24日上線。“債券通”機制在設計之初即預設了“北向通”和“南向通”的雙向安排。過去四年,“北向通”蓬勃發展,“債券通”已經逐步成爲境外機構投資在岸人民幣債券的重要方式,在境外機構持債中佔比29%。

資本項目開放需要有來有往,“南向通”的開通意味着“債券通”機制的完全建立,也標誌着我國資本項目對外開放進入了一個更高的層次。“南向通”可投資於在境外發行,並在香港市場交易流通的所有債券,點心債、美元債都在可投資範疇之內。目前,“南向通”年度總額度爲5000億元等值人民幣,每日額度爲200億元等值人民幣。

從宏觀角度看,“南向通”開通的意義有四:第一,“南向通”便利了內地居民的跨境投資,也符合我國經濟結構調整的方向。第二,“南向通”開通是我國債券市場對外開放制度完善的必要一環,也是資本項目開放的大勢所趨。第三,“南向通”有利於加強內地與香港的經貿關係,繼續支持香港金融市場的發展,同時也助力於內地的經濟增長。第四,“南向通”在中長期有利於緩解人民幣匯率過強的壓力。

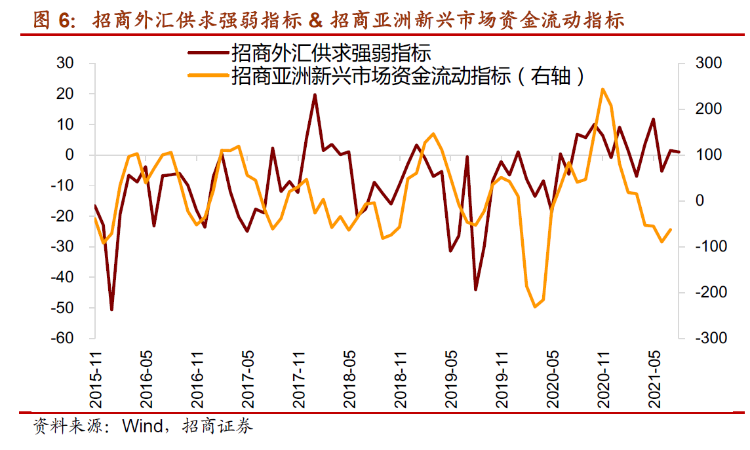

近期資本流動形勢方面,受美聯儲政策邊際收緊預期擾動,VIX指數在較低水平上偶有波動,港元有所貶值,7、8月招商外匯供求強弱指標回升但仍然低迷,表明外匯市場供求較6月略有改善但程度有限。領先兩個月的招商亞洲新興市場資金流動指標7月小幅回升但維持低位,預示着9月資本流動形勢或仍維持低迷。

“南向通”開通的宏觀意義

9月15日,中國人民銀行和香港金融管理局發佈聯合公告,宣佈開展香港與內地債券市場互聯互通南向合作(即“南向通”),“南向通”將於2021年9月24日上線。

1、“北向通”蓬勃發展

“債券通”是指境內外投資者通過香港與內地債券市場基礎設施機構連接,是使中國內地與境外投資者得以在對方市場買賣債券。買賣兩個市場交易流通債券的機制安排,“債券通”機制在設計之初即預設了“北向通”和“南向通”的雙向安排。

2017年7月3日,“債券通”的“北向通”通道正式開通,“北向通”是指境外投資者經由香港與內地基礎設施機構之間在交易、託管、結算等方面互聯互通的機制安排,投資於內地銀行間債券市場。“北向通”運行至今已有近4年時間,境外機構對於“債券通”渠道的運用日趨成熟、交易趨於活躍,因其便捷性,“債券通”已經逐步成爲境外機構投資在岸人民幣債券的重要方式。

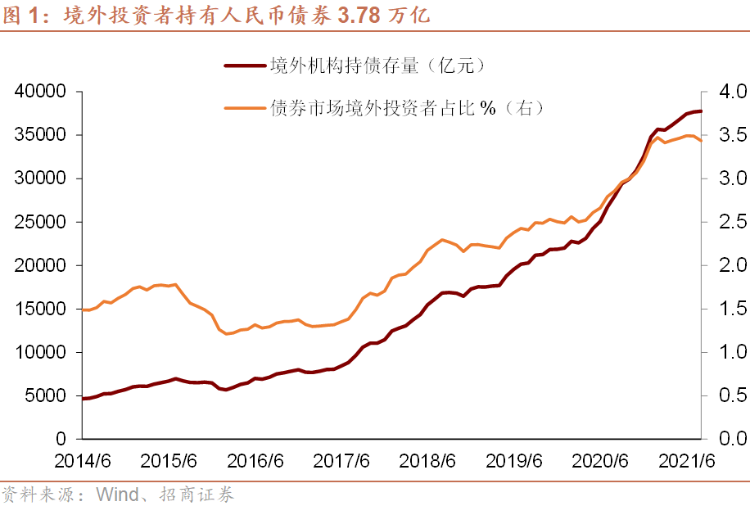

當前我國債券市場的外資進入渠道則主要包括CIBM、QFII/RQFII、債券通“北向通”。“北向通”開通前,境外投資者持有我國債券約爲8500億元人民幣。開通後,債券通使用程度逐步上升,亦有助於促進境外投資者參與我國債券市場。截至目前,境外投資者持有我國債券規模已經達到3.78萬億元人民幣,其中,“北向通”的境外投資者持債規模約1.1萬億元人民幣,約佔29%。四年來“北向通”累計成交量爲12.3萬億元人民幣,超過14.3萬筆,2021年1-8月日均交易量爲265億元人民幣,8月日均交易量爲263億元人民幣;來自34個國家/地區的參與投資者超過2733家機構,全球前100大資產管理機構中,已有78家參與進來。

2、“南向通”萬事俱備

資本項目開放需要有來有往,“南向通”的開通意味着“債券通”機制的完全建立,也標誌着我國資本項目對外開放進入了一個更高的層次。2021年2月24日,香港特區政府財政司司長陳茂波表示金管局與人民銀行已成立工作小組推動債券通南向交易,爭取在年內開通;2021年4月26日香港財政司司長陳茂波表示南向債券通可在今年下半年推出;6月7日,香港金管局稱正在與人民銀行通力合作,關於投資額度以及投資債券範圍等正在央行敲定落實細節,希望能夠早日啓動;9月15日,中國人民銀行和香港金融管理局發佈聯合公告,宣佈開展“南向通”,並將於2021年9月24日上線。

“南向通”是指內地機構投資者通過內地與香港基礎服務機構連接,投資於香港債券市場的機制安排,是爲內地機構投資者“走出去”所提供的便捷通道。“南向通”的可投資範圍是在境外發行,並在香港市場交易流通的所有債券,點心債、美元債都在可投資範疇之內。境內投資者可通過“南向通”參與境外債券的發行認購。起步階段,“南向通”先開通現券交易。

託管結算制度安排:採用名義持有人制度安排,內地債券登記結算機構、託管清算銀行通過在香港開立名義持有人賬戶的方式,用於記載代境內投資者名義持有的全部債券餘額,爲內地投資者提供債券託管結算服務。

參與機構:內地投資者暫定爲中國人民銀行2020年度公開市場業務一級交易商中的41家銀行類金融機構(不含非銀行類金融機構與農村金融機構)。合格境內機構投資者(QDII)和人民幣合格境內機構投資者(RQDII)也可以通過“南向通”開展境外債券投資。交易對手方暫定爲香港金融管理局指定的“南向通”做市商。

9月17日,香港金管局指定了13家金融機構作爲“南向通”的做市商以確保其暢順運作、交易有序,分別爲:中國農業銀行股份有限公司香港分行、中國銀行(香港)有限公司、 交通銀行股份有限公司香港分行、 法國巴黎銀行香港分行、 中信銀行(國際)有限公司、 中國建設銀行(亞洲)股份有限公司、 花旗環球金融亞洲有限公司、 Credit Agricole Corporate and Investment Bank、 香港上海匯豐銀行有限公司、 中國工商銀行(亞洲)有限公司、J.P. Morgan Securities (Asia Pacific) Limited、 瑞穗證券亞洲有限公司、 渣打銀行(香港)有限公司。

額度管理方面,“南向通”跨境資金淨流出額上限不超過年度總額度和每日額度。目前,“南向通”年度總額度爲5000億元等值人民幣,每日額度爲200億元等值人民幣。中國人民銀行根據跨境資金流動形勢,對“南向通”年度總額度和每日額度進行調整。參與“南向通”的合格境內機構投資者(QDII)、人民幣合格境內機構投資者(RQDII)仍遵守現行管理規定,相關跨境資金淨流出額不納入“南向通”相關額度使用情況統計。

資金方面,境內投資者可使用人民幣或外匯參與“南向通”,相關資金只可用於債券投資。

3、開通“南向通”的宏觀意義

第一,“南向通”便利了內地居民的跨境投資,也符合我國經濟結構調整的方向。“南向通”所提供的便利有助於進一步滿足內地投資者多元化的投資需求,拓寬居民個人跨境投資的渠道,提升居民資產配置的分散化程度,提高風險收益比,促進居民福利提升,從長遠講有利於我國經濟結構的調整:居民財富性收入的風險收益比改善,有助於提高居民福利水平,長遠來看有利於擴大內需、釋放消費需求。

第二,“南向通”開通是我國債券市場對外開放制度完善的必要一環,也是資本項目開放的大勢所趨。在中美關係變化的壓力中,中國選擇進一步對外開放來應對外部的壓力,使中國進一步融入全球體系,並加深中國與他國的經貿聯繫。“碳中和”與資本項目對外開放都是我國融入全球體系大方向下的重要分支。“南向通”的開通完善了我國債券市場雙向開放的制度安排,也是對資本項目開放的短板——資本流出項的開放的重要補充。

第三,“南向通”有利於加強內地與香港的經貿關係,繼續支持香港金融市場的發展,同時也助力於內地的經濟增長。從投資範圍來說,“南向通”沒有開通新的投資領域,但“南向通”提供了QDII以外的投資渠道,給投資香港債券市場、點心債市場、中資美元債市場帶來更高的操作便利性,從而有助於將內地資金引流向香港市場,充裕香港市場的流動性,並加強市場定價能力。這一是有助於支持香港經濟發展和國際金融中心的地位,二是反過來也將助力內地企業的投融資需求,三是將加深香港與內地的利益聯結。

第四,“南向通”在中長期有利於緩解人民幣匯率過強的壓力。人民幣升值週期中,資本金融項目加大開放力度正當時。這一雙向開放的舉措也有助於緩衝人民幣快速升值的壓力,促使國際收支更加平衡。

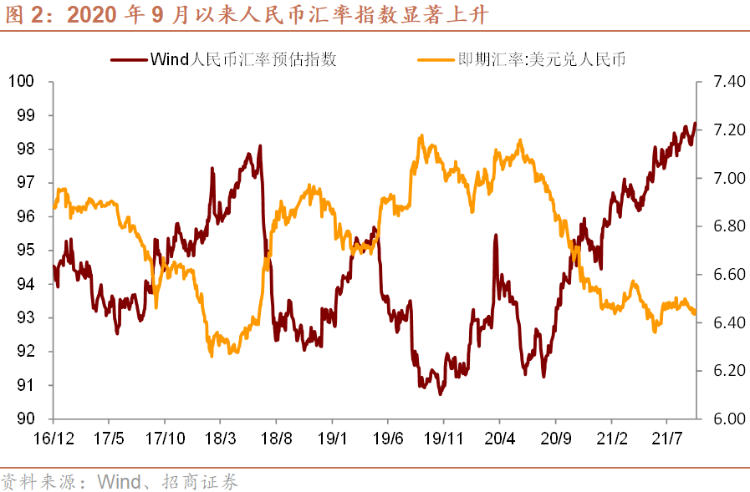

2020年9月開始,人民幣對美元明顯升值,今年的升值有所放緩,但是,以對一籃子貨幣的人民幣匯率指數來衡量,人民幣今年仍然走強了4.3%。這凸顯出在疫情中率先恢復使得我國貿易順差和金融市場資本流入較多,人民幣相對較爲廣泛的貨幣而言更爲強勢。

鑑於人民幣升值將對經濟產生收縮效應,央行顯然並不願意看到人民幣匯率過快升值。雖然央行避免直接參與外匯市場,但仍然可以以市場化方式影響人民幣與美元的供求,從而對人民幣匯率進行一定程度的逆週期調節,而這樣的環境也給資本項目對外開放提供了良機。這也是“南向通”選擇在當前開通的重要背景因素。