本文來自格隆匯專欄:飯統戴老闆,作者:劉芮/李墨天

關於日本的產業和經濟,外界經常會出現兩個錯覺。

第一個錯覺是認爲日本國內市場規模有限。但事實上,日本面積和德國相當,人口更是德國的1.5倍,而且日本常年穩居全球第二大消費市場,直到去年才被中國超越。在汽車、船舶、鋼鐵等領域,卡脖子級別的日本企業更是數不勝數。

第二個錯覺則是把日本半導體產業的衰退,完全歸咎於美日貿易戰以及1985年簽訂的“廣場協議”。不過廣場協議雖然觸發了日本政府一系列令人窒息的神操作,最終導致泡沫崩盤,但其對半導體產業(以及汽車產業)的衝擊,頂多算是皮肉傷。

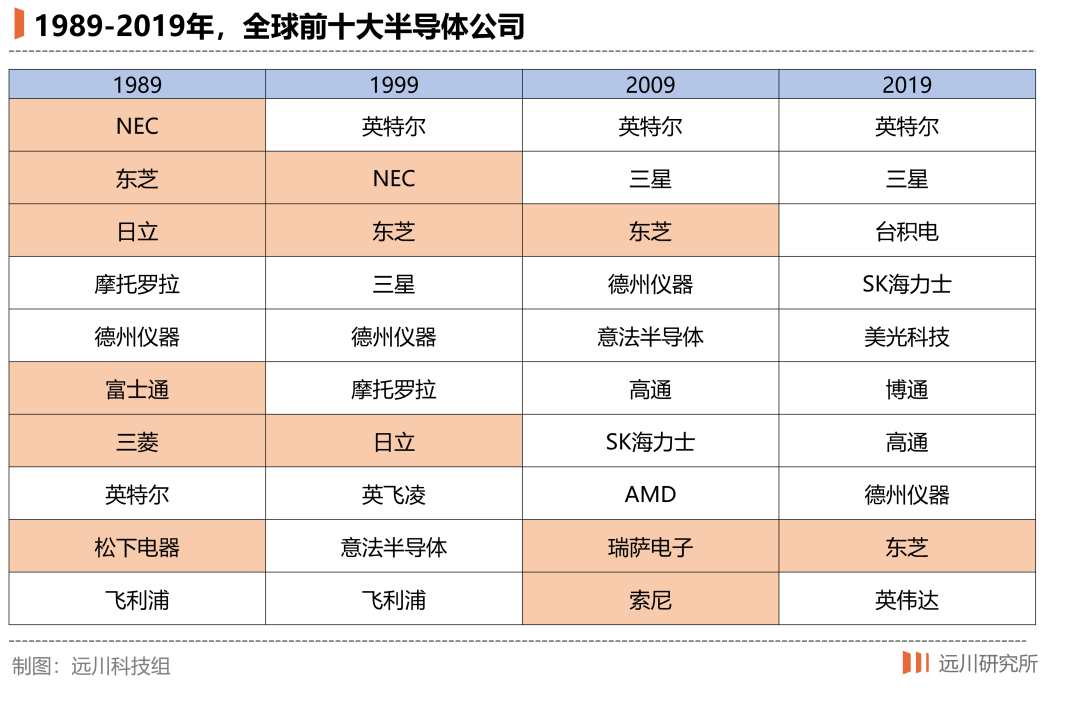

1986年,日本的半導體產品佔世界 45%,是當時世界最大的半導體生產國。金融市場崩盤的1989年, 日本公司佔據了世界存儲芯片市場53%的份額,而美國僅佔37%,直到90年代初,全球前10大半導體公司中,依然有6家來自日本。而日本徹底走下半導體領域的王座,更多是2000年後的事情。

其實從80年代至今,日本的電子產業大致可以劃分出三個階段:

稱霸期(1980-2000):80年代的日本電子產業有多輝煌——上遊的材料與設備,有東京應化和JSR的光刻膠,有尼康光刻機的孤獨求敗。中遊的DRAM坐擁全球一半的市場份額,全部自己研發、自己製造、自己封測,屬於正宗的“全產業鏈自主”,打的美國DRAM企業倒閉了8成。

1986年,DRAM的祖師爺英特爾優化了1/3的員工,管理層開會很認真地討論:英特爾如何體面地破產?

在下遊的終端產品,日本當時也如日中天:夏普的面板和索尼的電視兩手抓兩手硬,Walkman與富士的膠捲統治了家門外的世界,索尼的特麗瓏(Trinitron)則是全球高端電視的代名詞,1994年,索尼彩電出貨量高達一億臺。

索尼經典的特麗瓏電視

轉型期(2000-2012):隨着全球電子產業轉向消費電子,日本的優勢產業DRAM在90年代末陷入停滯,半導體企業在2000年之後,發起了一系列轉型自救行動。

全球老大NEC和老三日立剝離旗下DRAM業務,成立了新公司爾必達(Elpida),老七三菱電機的DRAM業務部門也在幾年後被併入;日立和三菱電機的半導體事業部合併,成立瑞薩電子(Renesas),專注消費電子市場。

但同一時期,隨着PC和智能機的出現,收音機、相機和DVD市場急速萎縮,日本橫行全球的的終端產品全面崩盤。在丟掉話語權最高、利潤最豐厚終端產品份額後,日本電子產業IDM模式的弊端逐漸顯露,最終導致了產業上遊的萎靡。

衰退期(2012至今):2012年,金融危機洗禮後的日本的電子產業全線崩潰:爾必達破產,瑞薩陷入危機,鬆下、索尼、夏普三大巨頭的虧損總額達到了創紀錄的1.6萬億日元,整體電子產業的產值,只有12萬億日元左右,還不到2000年(26萬億)的一半。

潰敗的真正原因,其實在日本半導體產業崛起之初就埋下了。

上世紀70年代末,日本通產省牽頭,以日立、三菱、富士通、東芝、日本電氣(NEC)五家公司爲主體,開展技術攻關。也許是因爲本國資源匱乏,煤炭、石油、天然氣三大資源都嚴重依賴進口,在日本,包括半導體在內的很多產業,在發展初期就烙上了明顯的“封閉”情結。

一方面是自家技術絕不允許境外勢力染指:70年代前後,三星曾與日本三洋合作爲三洋貼牌生產,三洋員工既不讓三星員工參與技術討論,也不透露工廠內部架構,甚至連電話機房都不讓韓國人靠近,搞得三星創始人李秉哲反日情緒高漲:

“我們何時才能從日本企業的陰影中擺脫呢?儘管爲此覺得屈辱,但我們能做的只有忍耐。”

另一方面,日本半導體產業鏈也有一個很明顯的特徵:不僅肉要自己吃,湯也不能給外人喝。

直到今天,日本的很多芯片公司都是設計、製造、封測一把抓的IDM(Integrated Device Manufacture)模式。80年代日本半導體如日中天時,日本公司不僅自己設計芯片,自己製造芯片,就連芯片的原料硅片,造芯片的設備光刻機,甚至是生產硅片的坩堝,都必須是血統純正的Made in Japan。

這種“閉門造車”的搞法,曾經造就了日本半導體“全產業鏈級”的輝煌,但在2000年之後,其反而變成了日本電子產業體系的最大軟肋。美國和它的小弟們,究竟是如何抓住這個弱點最終戰勝日本的?這是本篇文章試圖解答的問題。

01.

窮追猛打:雷聲大雨點小的貿易戰

和美蘇爭霸的劍拔弩張相比,美日的半導體的爭霸在絕大多數時期,都是日本對美國的全方位碾壓。

從產值上看,日本企業基本代表了全球半導體產業的半壁江山,面對日本人“價格永遠低10%”的策略面前,美國企業毫無還手之力。從產品上看,大到汽車電冰箱小到電視收音機,基本都屬於日本製造的代名詞。

而在普通人難以察覺的產業上遊,更是造就了一個奇特的現象:大多數科技成果在美國誕生,做大做強的卻是日本人。

比如光刻機誕生在美國的GCA,、K&S和Kasper幾家公司,但卡脖子的確是尼康。又比如美國的仙童是全球電子產業的祖師爺,卻差點被富士通收購。

索尼TR-1825收音機,1970年問世

1980年,日本電子機械工業協會在華盛頓搞了場研討會,推銷日本生產的DRAM,惠普公司代表在會上對日本產品不吝讚美,在美國一度引發震動。搞到美國技術雜誌《Electronics》的編輯部無能狂怒:

“日本的半導體企業來教美國人怎麼進行質量管理了,而且美國人還親自證明他們教的沒錯[4] !”

面對日本企業立竿見影的優勢,美國開啓了聲勢浩大的反攻:80年代初,英特爾牽頭硅谷的半導體企業成立行業協會(SIA),通過堅持不懈的遊說,在1985年拋出了一個讓華盛頓無法拒絕的理由、也是中國人民都非常熟悉的套路:日本半導體崛起將威脅美國國家安全。

在這之前,美國政府一直以“自由市場”爲原則不幹涉企業間的競爭,但“國家安全”讓華盛頓難以淡定。1986年春,日本被認定DRAM傾銷;9月,《美日半導體協議》簽署,日本被要求開放半導體市場,保證5年內國外公司獲得20%市場份額;隨後,日本出口的3億美元芯片被徵收100%懲罰性關稅,富士通收購仙童半導體被否決。

爲了配合經濟施壓,美國輿論適時翻出了1983年東芝向蘇聯出口精密機牀的事件,美國國內反日情緒高漲。1987年7月,9名國會議員在白宮門口掄起大錘,砸爛了一臺東芝收音機,把半導體貿易戰的氣氛推向了高潮。

國會議員怒砸東芝收音機,1987年

只不過,美國的種種動作雖然聲勢浩大,卻基本沒傷到日本半導體的筋骨,更沒有解決美國一直想解決的日美貿易逆差問題。在日本優勢最大的DRAM領域,日企繼續凱歌高奏,直到80年代末,依然佔據着全球50%以上的份額。

日本電子產業的衰退是從2000年之後開始,圖片來源:《日本電子產業興衰錄》

美日兩國在電子產業上的懸殊差距,原因來自三個方面:

其一,硅谷的發展模式是依靠風投資金進行技術突破,純粹以市場爲導向,效率高但難以整合資源。在日本“政府掏錢,研究所技術攻關,企業商業化落地”的模式面前,硅谷處於“體制劣勢”。這也是爲什麼雖然技術誕生在美國,卻往往被日本人做大的原因。

其二,由於冷戰尚未結束,美國的技術投入更多在軍用領域,反倒是日本由於軍事發展受限,只能把科技樹往民用領域點,導致美國航天飛機上天,老百姓聽到的捷報,都來自東芝收音機和索尼電視。

最關鍵的原因則在終端市場:80年代雖然已經有了PC,但主流還是使用週期長、技術迭代慢的大型機,對核心零部件DRAM的要求,也是運行穩定性和使用壽命,非常適合日本企業發揚“工匠精神”。

而DRAM的特點是,技術難度不算頂尖,但市場需求夠大,需要大規模生產能力,非常適合日本企業研發生產兩頭抓的“垂直整合”(IDM)。而市場份額的優勢,又能進一步反哺上遊攤薄成本。

在日本廠商的圍追堵截下,鎂光、摩託羅拉相繼退出DRAM市場,美國半導體的另一位祖師爺德州儀器被NEC按在地上反覆摩擦。1989年日本金融市場崩盤的同時,日本半導體產業抵達了光輝燦爛的頂點,在全球芯片市場的份額超過了美國與歐洲的總和。

1991年,NHK特意做了一期節目,叫做《電子立國:日本的自傳》,將電子和汽車行業並列,把索尼鬆下等公司擺出來歷數家珍,開篇第一句話就是,"繼汽車之後,電子產品成爲了日本賺取外匯的又一大得力幹將",得意之情溢於言表。

從事後諸葛亮的角度看,這是對日本電子產業最樸實的褒獎,也是一個半導體帝國最後的餘暉。

02.

顛覆終端:誰掌握了份額,誰就掌握了權力

日本半導體的第一個敵人,是消費電子時代的來臨。

1985年,被日本人打的生活不能自理的英特爾做了一個艱難的決定:退出DRAM市場,集中精力轉向微型處理器——即CPU的研發。

第二年,三星在韓國成功開發1M DRAM,接過了DRAM領域的反日大旗,最終用日本的方法打敗了日本。

時值美日半導體爭端白熱化,韓國政府開始出面推動半導體發展,帶頭抄日本的舉國體製作業,整合大學、實驗室共同進行技術開發。時值“雅達利大崩潰”引發遊戲機市場崩盤,內存價格斷崖式下跌,三星頂着300%的負債率,在政府支持下搞起了“反週期投資”。

三星半導體動員大會,上世紀80年代

所謂“反週期投資”,就是利用DRAM的週期性特徵,在價格下跌、產能過剩的時候,利用體量優勢瘋狂擴產,通過大規模生產進一步壓低產品價格,逼迫競爭對手退出市場。

當時,需求下滑疊加日本擴產,DRAM芯片價格一度從每片4美元雪崩至每片30美分。三星的生產成本是每片1.3美元,每生產一片幾乎虧1美元,很快便在三年內虧了3億美元。但由於有政府撐腰,硬是扛過了DRAM的價格低谷。

韓國政府在1983年至1987年的“半導體工業振興計劃”中,總共爲半導體企業提供了3.5億美元的貸款,承擔了60%的研發經費。同一時期的日本則由於經濟衰退,日企被迫削減半導體領域的投資。

此消彼長之下,1994年,三星率先開發出256M DRAM,將日企甩在了後面。

三星的後來居上固然是全球半導體產業發展史上濃墨重彩的一筆,但如果覆盤日本DRAM日後的潰退,會發現他們真正的敵人,依然是大洋彼岸的美國。

在《只有偏執狂才能生存》這本書中,英特爾當年的轉型被描繪爲打破框架、壯士斷腕、從零開始,但在當時,英特爾的退場屬於名副其實的舉手投降。恰好是同一年,以Macintosh和windows1.0爲代表的圖形操作系統開始出現,補齊了PC走向千家萬戶的最後一塊拼圖。

彼時的大型機霸主IBM在底層技術攻關不太順利的情況下,選擇與微軟和英特爾合作,前者提供操作系統,後者提供CPU。IBM的初衷是引入微軟和英特爾,打造一個屬於IBM的PC時代,但最終的結果是,Wintel聯盟——這個主宰PC市場至今的怪物被孕育出來了。

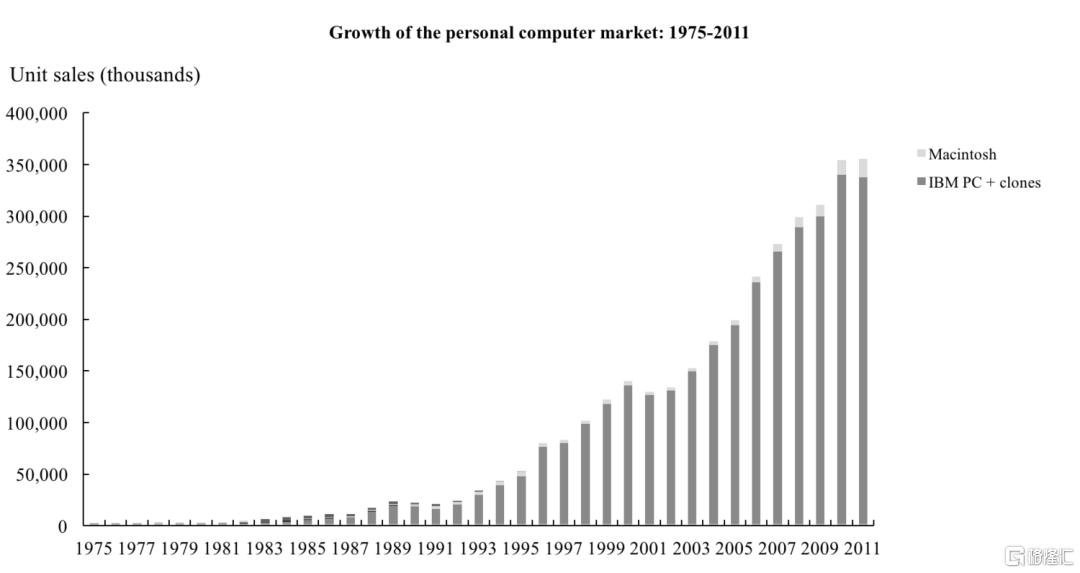

從一百萬臺到一億臺,從IBM兼容機到Wintel聯盟,PC的普及創造了一個欣欣向榮的消費電子市場,而真正對日本DRAM產業造成致命一擊的,其實是消費電子產業的一條鐵律:終端對上遊產業鏈擁有絕對的話語權。

PC市場規模在90年代後飛速擴張,圖片來源:monegro.org

微軟和英特爾的聯盟,爲正在崛起的PC市場打造了“技術封閉+標準開放”的框架。鼎盛時期,兩家公司一度佔據PC市場90%以上的份額。

雖然Wintel自己不生產PC,但他們卻掌握了一臺PC最核心的環節,繼而可以依靠份額優勢,在事實上把控了PC的發展方向與技術迭代節奏,這意味着包括DRAM在內的其他零部件生產商,必須要適應根據Wintel的節奏規劃自己的技術發展路徑。

相比大型機DRAM看重的持續性與穩定性,PC更強調快速更新和成本可控,早已不需要擁有25年使用壽命的DRAM。於是,日本人眼中屬於山寨貨的三星DRAM,依靠性價比快速擴張,伴隨PC市場的繁榮跑馬圈地。

換句話說,終端產品可以通過市場份額的優勢主導整個產業鏈的發展方向,這一點在多年後iPhone的橫空出世中體現的淋漓盡致——蘋果對零部件的苛刻要求倒逼了供應商的技術升級,同時創造了蘋果產業鏈蔚爲壯觀的造富運動。

同時,終端的份額也意味着權力:2009年8月,因爲在一個小零件的成本控制上沒能達到蘋果的要求,蘋果直接撥通了郭臺銘的電話,讓直接負責此事蔣浩良一夜之間被貶成了數碼相框等新產品的董事長室特助。要知道,蔣浩良曾經是郭臺銘欽定的接班人。

比起DRAM的慘敗,更讓日本人難受的是終端市場的全面崩潰。智能機出現後,曾經風靡世界的日本品牌全方位的墜落,除了索尼以外,消費電子的八大金剛都慢慢從銷聲匿跡了,隨之失去的還有對整個產業鏈的話語權。

《日本電子產業興衰錄》的作者西村吉雄,曾在書中描述過日本工程師對“成品率”的苛刻追求:

同樣是生產64M的存儲芯片,日企用1.5倍於韓企的工序,換來了98%的良率。但問題是,三星雖然只有83%的良率,但其芯片吞吐量是日企的2倍,反而能在單位時間裏生產更多的合格芯片。

換句話說,美國人並沒有在老市場打敗日本人,而是創造了一個新市場,打敗了老市場。

1999年,日本最大的三家半導體公司日立、NEC、三菱將各自的DRAM業務抽離出來,組成了雄心勃勃的“DRAM國家隊”爾必達,頗有和三星決一死戰的感覺。只不過,等待這支臨時拼湊的龐大軍團的結局似乎從開始就已經註定,正如多年以後日本產業界人士對半導體產業潰敗的辯解:

“我們敗在了經營策略和成本競爭力上,總之沒有敗在技術上[4]。”

03.

鏈條重塑:摩爾定律的蜜糖與砒霜

日本半導體的第二個敵人,是摩爾定律。

在90年代初,半導體產業已經有了設計和製造的分家,出現了純做設計的Fabless模式和純做代工的Foundry模式,轟轟烈烈的資本全球化爲這種分離創造了可能。如今,前者的代表是高通和華爲海思,後者的代表是卡全世界脖子的臺積電。

從二戰到90年代,銀行在日本的各行各業扮演着重要角色。尤其在半導體行業,企業購買設備的資金幾乎全部來自銀行貸款[4],土地則是重要的抵押物。尤其是彼時日本半導體的龍頭都是綜合性電器公司,對他們來說,一旦將工廠剝離出去做代工,就失去了從銀行融資的擔保。

2000年後,電器公司開始拆分旗下半導體業務,除了前文的“DRAM國家隊”爾必達,日立和三菱也將半導體部門合併組成新公司瑞薩電子。雙方曾打算把合資企業將變爲Fabless設計公司,獨立出來的工廠則整合爲代工企業,但新公司合併完成後,管理層認爲如果沒有生產線,將無法維持“製造”的優勢,計劃最終流產。

2006年,東芝、日立和瑞薩再度提出了一個雄心勃勃的計劃:合資成立一個65nm製程和45nm製程的代工廠以抗衡英特爾和三星,但也因爲各方意見不一無疾而終[7]。這個胎死腹中的代工廠,是“日本臺積電”誕生的最後機會。

IDM模式本身沒有什麼問題,甚至非常適合企業依靠份額優勢進一步壓低成本。但在2000年後,IDM遇到了一個越來越強大的敵人——摩爾定律。

在價格不變的情況下,集成電路上的晶體管數量以3年翻4倍的速度不斷增加——摩爾定律給了東亞後發國家趕英超美的窗口。但它的殘酷性在於,領先者爲了保持優勢,必須不斷將利潤投入新技術的開發,才能保證新產品加量不加價,以維持領先優勢。

半導體企業必須不斷把收入投向新設備與新技術的研發,圖片來源:日本電子產業興衰錄

類似的定律在其他行業也時常存在:比如面板行業的京東方“王氏定律”,每三年價格降50%;LED的“海茲定律”,價格每10年將爲1/10、輸出流明增加20倍。但相比面板和LED在製造端的技術迭代,半導體產業的特殊性在於,製造和設計兩端,都需要大量的研發投入。

在設計端,以AI芯片設計公司寒武紀的招股書披露爲例,2019年,寒武紀營收4.4億,但年度資本支出卻有5.45億;其中僅僅給ARM、新思的IP交授權費就有1.5億。

在製造端,臺積電最新的12英寸晶圓廠的投入資本高達千億元,差不多是半個三峽水電站。

隨着摩爾定律穩步推進,只有三星和英特爾這樣的公司,能夠依靠下遊終端產品的份額支撐製造端的投入。而失去了終端地位的日本IDM企業,越來越難以承受制造與設計兩端大規模的投資,最終在設計和製造兩端雙雙落後。

而導致日本半導體在2000年後雪崩式滑坡的,是它的最後一個敵人:全球分工。

1988年,英特爾研發80486 CPU的關鍵節點,幾十位來自英特爾的洋顧問進駐臺積電,在兩百多個製造工藝環節上,一口氣指出了至少兩百個工藝改進流程。1995年,臺積電又與剛成立兩年的英偉達一拍即合,拿下了PC時代的另一張重要船票。

此後十年間,臺積電一邊確立了與高通、美滿電子等芯片設計企業的合作;另一邊,還通過銅製程技術以及溼法光刻工藝技術的研發,在技術上獨步全球。iPhone 7時代開始,臺積電進一步壟斷了所有蘋果A系列芯片的生產,躋身全球霸主。

隨着製造工藝被超越,更上遊光刻機的淪陷,也就成了時間問題:

上世紀90年代,光刻機的光源波長被卡死在193nm,彼時的霸主尼康主張用在前代技術的基礎上,採用157nm的F2激光走穩健道路。由英特爾和美國能源部牽頭的EUV LLC聯盟則押注更激進的極紫外技術,用僅有十幾納米的極紫外光,刻十納米以下的芯片製程。

憑藉臺積電工程師林本堅的“沉浸式光刻”方案,當時還是小角色的ASML在2004年就全力趕出了第一臺樣機,繼而拿下了臺積電和IBM的訂單。

同一時期,EUV LLC聯盟用“國家安全”的理由將尼康排除在外,雖然尼康很快亮出了乾式微影157nm技術的成品,但畢竟勢單力薄,導致產品水平不盡人意。2012年,英特爾、三星、臺積電共同注資ASML,尼康被徹底踢出高端產業鏈。

最後一個死掉的是日本的半導體王牌DRAM:金融危機期間,三星再度開啓“反週期投資”大法,把前一年三星電子總利潤的118%投入DRAM業務,故意加劇行業虧損,在徹底壓垮日本DRAM的同時,順便按死了德國內存廠商奇夢達。

自2008年金融危機後,全球已關閉或改建的100座晶圓廠裏,有36座來自日本:2001年,東芝關閉了其位於四日市工廠的1號生產線;2011年,飛思卡爾關閉了日本仙臺工廠;2012年6月,安森美半導體關閉了會津的晶圓製造廠;2014年,鬆下半導體關閉了生產光電器件的75mm晶圓廠;2018年,瑞薩關閉了位於日本高知市的工廠。

今年3月,瑞薩電子在茨城的工廠發生火災

同一時期,一個由美國企業主導的半導體分工鏈條就此落成,英特爾、微軟和蘋果分別掌握着x86、Windows和iOS生態,也是整個分工鏈條上的發號施令的角色。

相比上個世紀你死我活的貿易決戰,美國人用摩爾定律的殘酷性和全球大分工,完成了對日本半導體的肢解。

2013年,破產後的爾必達被鎂光收購,瑞薩電子接受日本政府援助。它們既沒有成爲高通,也沒有成爲臺積電。

04.

層層絞殺:一個以美國爲核心的全球網絡

從80年代的輝煌到新世紀第一個十年的全面坍塌,無論美國在幕後扮演什麼角色,它最終都得到了、甚至遠遠超越了它一開始想要的結果:解決美日貿易逆差、壓縮日本半導體的巨大優勢,最終打垮日本的半導體產業。

覆盤這場時間跨度長達30年的對抗,會發現這是一次步步有序、層層推進的絞殺。

1. 政治猛攻:1960到1990年三十多年間,日美之間爆發了無數次貿易糾紛,在半導體領域,美國以反傾銷、反投資、反併購等手段進行極限施壓,最高時對相關產品加收100%關稅,期間還穿插抓人砸產品的戲碼,最終以日本對美出口產品進行價格管制等手段結束。

儘管如此,美國對日的種種政治施壓,最終被證明純屬氣氛組行爲,對日本電子產業的影響也僅僅限於皮肉傷。

2. 創新終端:真正對日本電子產業傷筋動骨的,是日本在終端產品上的節節敗退,並喪失了對消費電子市場的“定義權”。

英特爾在大型機時代的敗走反而成爲了在PC時代攻城略地的契機,Wintel聯盟接管了PC市場的技術迭代節奏。蘋果開啓的智能機革命則將終端產品對上遊的掌控力發揮到了極致,從某種角度來說,上遊供應商的投資方向、研發思路甚至財務安全,都被這家全球市值最高的上市公司握在手裏。

比如在2013年,爲了用藍寶石替代玻璃屏幕,美國一家叫做GT Advanced的企業在蘋果的支持下投資9億美元建設藍寶石工廠,沒想到一年後,蘋果因爲藍寶石成本高且易碎,無情砍單,債臺高築的GT Advanced最終以裁員破產收尾。

特斯拉就是近期的代表——美國公司定義了終端的形態,而屬於零部件的電池,則由中日韓三家一起競爭。

日本人在商業上的短視導致了DRAM的滑坡,但更關鍵的是,日本錯過了以PC和手機爲代表的消費電子時代,繼而喪失了由終端帶動上遊創新的能力。

3. 主導分工:摩爾定律的存在疊加電子產業全球大分工,最終徹底瓦解了日本半導體產業的上遊。

一方面,美國人對付日本的手段更加隱蔽:EUV LLC牽頭光刻機技術突破時,曾想拉ASML和尼康一起入夥,恰好一份報告被提交給國會:“尼康可能會將技術轉移回日本,從而徹底消滅美國光刻機產業[8]”。尼康隨即被踢出聯盟。

ASML被選中,有相當一部分原因在於它同意在美國建立一所工廠和一個研發中心,還保證55%的零部件均從美國供應商處採購,並接受“定期審查”。這也是美國爲什麼能禁止一家荷蘭公司的光刻機出口中國。

另一方面,美國人開始扶持自己的盟友:從英特爾對臺積電的扶上馬送一程,到蘋果遍及東亞的供應鏈,美國公司充分利用了80年代後的新一輪全球化。日本人則在Fabless和Foundry的分家趨勢面前猶豫不決,最終加速了這個瓦解的過程。

全球大分工導致的結果,就是美國本土的製造業確實在流失,但一個以美國爲核心,生產基地遍佈全球的組織化網絡,時時刻刻掌握着電子產業的脈搏,決定每一個環節的命運。

4. 分配利益:美國公司主導全球分工的核心不在分工,而在分錢。

日本並非沒有爲80年代的全球分工做足準備,恰恰相反,在廣場協議導致日元大幅升值的同時,日本就悄悄地搞起了“轉口貿易”:比如把自己的看家法寶被動元件佈置在菲律賓;把豐田、日產和凌志的汽車生產線放在泰國。從1985年到1990年,日本在東南亞的投資超過1700億美元。

豐田汽車位於泰國的工廠

但與美國公司“技術封閉+標準開放”的路線不同,日本公司的對外投資則大多是“技術封閉+標準封閉”。

美國公司在臺灣省扶持臺積電與富士康;在韓國有三星供貨;在日本選擇索尼;但是日本人的思路是用自己的原材料、自己的設備、自己的晶圓廠,生產自己的產品。所謂全球分工,不過是日本企業將廠房開在東南亞,而不是帶着合作夥伴一起賺錢。

前者的目的在於將產業鏈的核心握在自己手裏,同時讓盟友能夠在其他環節分一杯羹,以一部iPhone爲例,美國只出了核心的芯片設計與系統,芯片製造在臺灣省,屏幕在韓國,CIS芯片在日本,組裝在中國大陸;後者的問題則是即便能參與其中,接受投資的一方只能扮演純粹的打工人。

兩者的核心區別在於,美國人把產業鏈切成幾個部分讓盟友參與,並把話語權最大、附加值最高的部分留給自己;日本人則是自己佔據整個產業鏈,只不過引進了一些“外來勞工”。換句話說,美國人的思路是大哥吃肉、小弟喝湯;日本人的思路是大哥吃肉喝湯,小弟涮鍋洗碗。

爾必達和瑞薩在2012年的危機只是一個開始,2014年,錯估液晶電視發展的索尼剝離了虧損十年的電視業務,同時出售了筆記本電腦業務。

又過了兩年,轉型核電卻遇上福島核泄露黑天鵝的東芝徹底剝離半導體部門,並將家電業務賣給了美的,之後,又將大名鼎鼎的Dynabook甩賣給了已經被鴻海入主的夏普。

1972年,東芝發佈便攜式Dynabook

2019年,日本半導體先驅鬆下宣佈出售旗下虧損多年的半導體和液晶面板業務,集中精力發展車載電池等成長性業務。鬆下的退場也被視爲日本半導體產業結構大調整的收官:

作爲80年代全球芯片製造第一大國的日本,已經全面轉型爲半導體制造設備和材料供應國。

半導體產業的魅力在於,它讓我們能以極其低廉的價格享受上一代人幾乎無法想象的科技成果,而它的殘酷則在於,他賦予後發的東亞國家追趕希望的同時,也劃了一條隱形的天花板,往往是中日韓三國你死我活殺了半天,最後大錢全被美國人賺走了。

05.

尾聲

關於日本半導體產業,外界還有第三個錯覺:日本的半導體產業已經徹底不行了。

日本的確在多條戰線上經歷了失敗,在終端產品份額上節節敗退,在垂直整合模式上的執着也越來越受到本國產業界的質疑。但在日本的傳統強項半導體材料上,日企不僅守住了最後的壁壘和防線,並且優勢還在逐漸擴大。

比如芯片基板的絕緣體材料至今還被一家名叫“味之素”的日本公司壟斷,而這家公司的老本行是做味精的;在電子被動元件領域,村田和TDK兩家佔據全球近80%份額;在半導體的19種主要材料中,日本有14種市佔率超過50%。最新一代EUV光刻膠領域,日本的3家企業申請了行業80%以上的專利。

這類產業屬於戰術價值不高——市場規模不大,就算做成寡頭也沒什麼意思;但戰略價值極大——下遊是萬億美元規模的半導體市場,動不動就可以卡別人脖子。2019年,日本斷供了韓國幾款半導體材料,搞得韓國三星掌門人李在鎔親自飛到日本懇請鬆口。

而日本半導體從頂峯逐漸滑落的過程,也是整個產業的分工環節開枝散葉、不斷細化的過程。日本最後的選擇,是退守自己的優勢區域,卡住一些市場小、但繞不開的產業關鍵位置。代價則是日本在消費電子市場上的慘敗,當年經典的電子產品如今幾乎無影無蹤了。

日本半導體產業給我們什麼樣的啓示?一是千萬不能放棄終端的陣地,二是切勿陷入閉門造車的陷阱。

對於第一點我們並不樂觀。比如在華爲被制裁之後,衆多手機廠商沉浸在“華爲跌到,xx吃飽”的竊喜中,忙着搶佔市場份額,而由於競爭態勢的緩和,部分廠商的研發投入甚至有所降低,沒能扛過華爲的大旗,繼續讓終端引領產業鏈創新。

而對於第二點,我們也需要清醒的認識到:作爲人類最高科技水平的結晶之一,從我們看得見摸得着的消費電子產品,到上遊綿延不絕的產業鏈,想要把所有環節都掌握在自己手裏,其實是件不太可能的事情,也是一件潛藏危險的事情。

對比日本,中國大陸的優勢在於人口基數撐起的全球第二大消費市場(必將成爲第一大),但在產業上遊,一旦設備、軟件、材料任何一環被鉗制,幾乎沒有任何反擊的空間,這也是美國在貿易戰中嚴控專利和設備授權的重要原因。

在別人卡我們脖子的領域,我們必須攻克“自主可控”,這一點中國其實沒有退路。而在一些能夠通過分工和聯盟撬開縫隙的領域,我們也需要廣交朋友,萬勿重蹈日本“閉門造車”的覆轍。

日本電子產業,追趕過,輝煌過,衰落過,對於中國來說,它具有極強的“解剖學價值”。只有正視差距,願意瞭解自身不足,勇於承認自身不足,吸取別人的教訓,我們纔有超越的可能。

中國的半導體和電子產業,還遠遠沒到自鳴得意的時候。

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)