本文來自格隆匯專欄:醫藥魔方,作者: andrewmed

雖然大家都在討論國內PD-1內卷、康方PD-1單抗年化費用2萬封頂,但其實對比歐美市場僅4款PD-1單抗獲批上市,中國的PD-1單抗幸運地避開了專利保護,出現如今百家爭鳴的局面,這背後卻是一次難言的巧合。

PD-1(程序性死亡受體 1)由日本免疫學家本庶佑(Tasuku Honjo) 於1992年首次發現。本庶佑與日本小野製藥共同開發出了首個PD-1抑制劑——納武利尤單抗(nivolumab,商品名Opdivo),並於2014年在日本首次獲批上市。本庶佑也因PD-1而獲得2018年諾貝爾生理學和醫學獎。

默沙東的帕博利珠單抗(pembrolizumab,商品名Keytruda)同樣在2014年獲FDA首次獲批上市,開啟PD-1雙雄爭霸模式,2020年O藥和K藥全球銷售額分別達到69.92億美元和143.8億美元。

歐、美、日專利問題無法忽略

K藥與O藥在市場上的瘋狂表現讓人們忽略了一件事:在美國、日本和歐洲,到目前為止僅4款PD-1單抗獲FDA批准上市,第三款PD-1單抗再生元的cemiplimab(商品名Libtayo )於2018年上市,第四款GSK的dostarlimab於2021年4月上市。除再生元的cemiplimab均為收購所得,O藥來自於小野製藥和Medarex(被BMS收購),K藥來自於LifeArc(被默沙東收購),dostarlimab來自於AnaptysBio和Tesaro(被GSK收購)。

雖然有四款獲批上市,但進入銷售階段的僅三個即O藥、K藥和cemiplimab。

K藥於2014年9月獲FDA批准上市後進入市場,隨後BMS和小野製藥以侵犯專利權為由將默沙東吿上法庭,最終默沙東達成和解協議,向BMS和小野製藥支付6.25億美元預付款及6.5%的銷售分成,從2017年起BMS和小野製藥已從默沙東收到超過20億美元的銷售分成。

2018年8月,再生元及合作伙伴賽諾菲與BMS和小野製藥達成授權協議,支付2000萬美元預付款和8%的銷售分成,2020年cemiplimab銷量達到3.45億美元。

儘管,O藥和K藥、cemiplimab是競爭關係,但K藥和cemiplimab賣的越多,BMS和小野製藥收起錢來手抽筋地越厲害。

GSK的dostarlimab雖然獲批上市,但仍未上市銷售,最大的原因可能是專利問題,未與專利權人達成相關授權協議。

換句話説,在美國所有的中國PD-1即使被FDA批准上市,如不解決專利問題將面臨無法上市或上市即被起訴專利侵權的問題。

中國神跡源於被忽略

與美國不同,中國市場PD-1新藥遍地開花且碩果累累,已上市6款PD-1除譽衡生物為外部引進外,其他全部為自研,在銷量上更是一個比一個優秀。

O藥和K藥一前一後,分別於2018年6月和7月在中國獲批上市。隨後,君實生物的特瑞普利單抗和信達生物的信迪利單抗於2018年12月獲批上市,恆瑞的卡瑞利珠單抗於2019年5月獲批上市,百濟神州的替雷利珠單抗於2019年12月獲批上市,2021年8月康方生物的派安普利單抗和譽衡生物賽帕利單抗先後獲批。

替雷利珠單抗2020年銷量達到1.6336億美元(摺合人民幣約10.55億元),信迪利單抗達到23億元,據傳特瑞普利單抗2020年銷量14億元,而恆瑞的卡瑞利珠單抗2020年銷量超過40億元。

海外市場,除康方生物派安普利單抗交由正大天晴母公司中國生物製藥外,其他均實現對外授權,恆瑞將卡瑞利珠單抗韓國權益以8775萬美元出售給了Crystal Genomics。

君實生物與Coherus公司合作總金額11.1億美元(合作另含抗TIGIT單抗JS006和新一代改良IL-2細胞因子藥物JS018-1),信達生物選擇與禮來合作總金額10.25億美元,目前君實、康方、信達三家的PD-1單抗均已向FDA提交了上市申請,其中君實於9月1日完成提交滾動上市申請。

百濟神州更是二次出手,第一次為2017年,預付2.63億美元、總價14億美元授權給了新基,但因新基被BMS以740億美元收購而吿吹,新基向百濟神州支付1.5億美元的賠償金。第二次出海的合作方換成了諾華,總金額高達22億美元,預付款更是保持着中國藥企對外授權紀錄的6.5億美元。9月13日,百濟神州宣佈FDA已受理其抗PD-1抗體藥物百澤安(替雷利珠單抗注射液)的新藥上市申請(BLA)。

為什麼多家中國企業能取得如此成績?

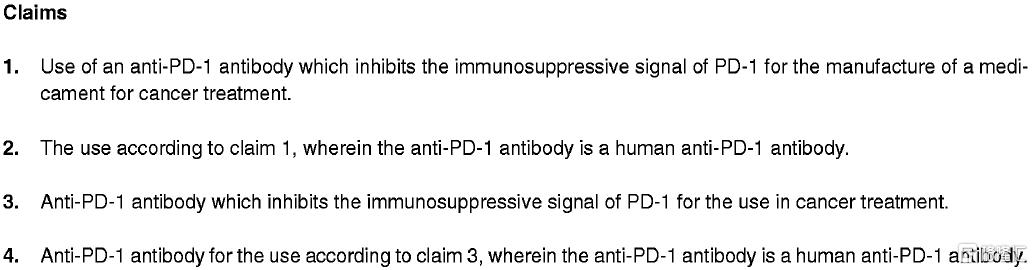

本庶佑與日本小野製藥於2004年申請了PD-1專利,並在歐、美、日等主要醫藥市場獲得授權,專利期至2024年,因創新藥專利期補償政策可能有的國家會更長。需要着重説一下的是這個專利不單單是針對O藥,而是所有含PD-1抗體的抗癌藥。其權力要求如下:

幸運的是本庶佑與日本小野製藥並未在中國提交該專利,只因十幾年前的中國醫藥市場在全球的極其不顯眼。

2004年全年中國醫藥銷售金額約2000億元人民幣,包括中藥、化藥、生物藥和醫療器械,而同年立普妥全球銷量首次超過100億美元,其時人民幣兑美元匯率為8.277:1。換算一下,2004年中國醫藥市場規模僅比立普妥年銷量的兩倍多一點。

因為沒有專利問題掣肘,在中國市場的支持之下,國內企業才能放手開發PD-1,才能達到跨國製藥巨頭達不到成果,不僅獨立完成了創新生物藥藥品上市全流程開發,還走向全球,更可以在本庶佑和小野製藥的PD-1專利到期前於中國上市銷售,從而獲得與O藥、K藥同台競技的機會,銷量在中國市場更是遙遙領先。

PD-1新藥沒有集採

儘管,國內上市PD-1單抗已多達8家,康方生物派安普利單抗被爆出年治療費用低至2萬元,但創新藥有自己的玩法,PD-1新藥需要企業不斷投入資金開展新適應症,而且醫患對於PD-1沒有用藥習慣,需要醫藥企業開發、培訓、推動臨牀應用,這些都需要PD-1新藥保持一定價格從而維持利潤。即使PD-1上市的數量再多,依舊不可能像仿製藥的集採那般直接競價、低價中標,正如集採也不可能把同樣同類不同藥的阿託伐他汀和瑞舒伐他汀等他汀類藥物放一起採。

當然,生物類似物有可能被集採,山東博安生物和東陽光等已提交O藥臨牀試驗申請(IND),但因國產PD-1新藥衝擊O藥在中國市場銷量並不樂觀,能集採的量也必然不高。而且,生物類似物生產成本就一定比國產PD-1新藥低嗎?未必!還有O藥中國專利要到2026年才到期,為時尚早。

一如當年的他汀類藥物混戰,各個他汀均取得不俗的銷售業績,立普妥更是創造連續8年銷量破百億美元的奇跡,PD-1抑制劑未來有可能成為所有腫瘤患者的基礎用藥,首要任務依舊是拓展市場,而中國的腫瘤患者有多少?僅以新發腫瘤患者數量計算,2020年全球新發癌症病例1929萬例,其中中國新發癌症457萬人,佔全球23.7%。

還記得1.5分錢一片還能不賠的二甲雙胍嗎?隨着銷量持續加大,無論是化藥還是生物藥成本都會降到一個匪夷所思的地步。所以,當前PD-1爆出的最低價——年治療費用兩萬真心不低了,至少遠達不到虧本的地步,只要持續放量,成本將一降再降,最終惠及中國腫瘤患者。

綜上,能趕上PD-1這趟車的中國企業無疑是幸運的,不僅獨立完成了創新生物藥藥品上市全流程開發,還走向全球,更可以在本庶佑和小野製藥的PD-1專利到期前於中國上市銷售,從而獲得與O藥、K藥同台競技的機會,銷量在中國市場更是遙遙領先。如果沒有PD-1,創新藥企如恆瑞、百濟神州、信達、君實等的創新藥之路或許會是另一番景象,百濟神州、信達、君實等的lisence out 紀錄恐怕是另外一番光景了。中國的腫瘤患者或許會面對更加高昂而別無選擇的進口產品,而現在中國的醫生、患者、醫藥行業從業人員和非醫藥行業從業人員可以大談PD-1有沒有未來,所有的這一切只因十幾年前中國醫藥市場在全球的極其不顯眼。

故,對於中國市場來説,PD-1被上帝吻過,而中國什麼時候即使沒有上帝的眷顧依舊能開闢自己的另一個PD-1?潛行不窒,路在腳下……