在我國,高發病率、高複發率的腦卒中(又稱“中風”)導致的致死致殘現象至今仍是一個較為普遍的存在。而被譽為手術皇冠上的明珠神經介入領域,目前已成為腦卒中救治的主陣地。在國家政策的引領下,上百億規模的市場空間仍在持續在壯大,該賽道也逐漸進入到投資者的眼簾。

相較於外資企業而言,我國本土企業佈局神經介入領域起步較晚,佈局較少。但是有一家公司,沛嘉醫療下屬的加奇生物,早在市場萌發之時就已提前佈局,發展至今產品已經涵蓋神經介入領域主要應用領域,是一家全面覆蓋腦血管疾病診療高端介入器械的研發、製造以及銷售的國產神經介入公司,也是目前唯一一家能夠生產全套動脈瘤栓塞術神介器械的公司。

根據沛嘉醫療相關財報數據統計顯示,即使在疫情影響之下,加奇生物銷售收入和毛利潤率在今年上半年都有顯著提高。2021上半年,加奇生物營業收入4230.8萬元,同比增長197.1%。其中,可解脱彈簧圈產品銷售收入2545.1萬元,同比增長85.7%。在毛利率上,加奇生物今年上半年毛利率達到70.7%,去年同期為62.9%。

那麼加奇生物是誰?為什麼能取得如此驕人的成績?又有哪些過人之處?

介入手術的冠上明珠——神經介入

介入治療,是一種新型治療方式。區別於內科治療和外科治療的微創介入治療方式中,神經介入是其中重要的組成部分,用於腦血管內的診斷和治療。手術適應症廣,更快速,能夠與外科手術和藥物治療相互補充。而從生產技術上來看,該領域跨越多學科、生產製造技術難度較高。

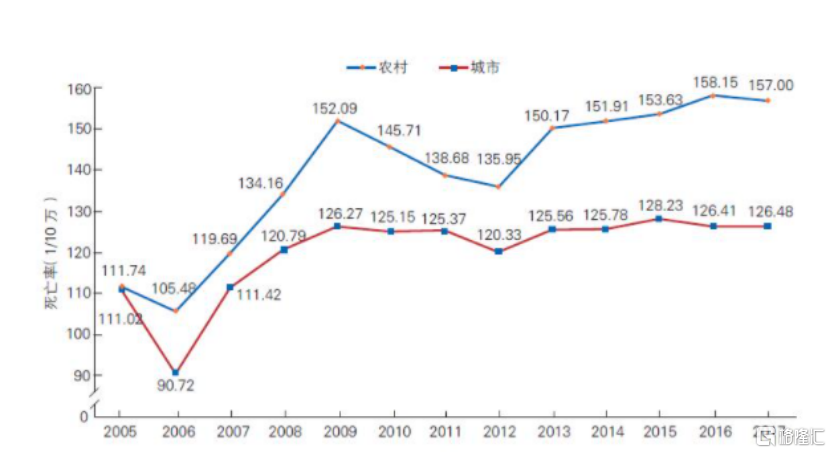

作為治療腦血管病患者的主要方法,神經介入的臨牀需求正在持續提升。根據《中國心血管報吿2019》數據統計顯示,我國心血管疾病患病率與死亡率處於持續上升階段,在中國城市與農村地區因心血管病死亡率不斷攀升,位列我國死亡原因首位。其中腦卒中患者有1300萬人,複發率約為17.1%,並且新增腦卒中病例每年以8.3%的速度增長。

圖表一;2005-2017年我國城鄉居民腦卒中死亡率

數據來源:《中國心血管報吿2019》,格隆彙整理

從使用功能上來看,針對不同病因和應用,神經介入器械可分為出血類、缺血類及通路類:

(1)出血類神經介入器械用於栓塞和輔助栓塞動脈瘤及顱內畸形血管,產品包括彈簧圈、支架、栓塞劑等。

(2)缺血類神經介入器械用於取出血栓、疏通血管,或血管成形,產品包括球囊、支架系統、取栓支架、抽吸導管、球囊微導管等。

(3)通路類:通路類器神經介入器械主要應用於為各類神經介入治療建立至目標治療部位(病灶處)所需的通路,其產品主要包括指引導管、中間導管、遠端導引導管、微導管、微導絲等。

圖表二:腦卒中神經介入主要治療方式與代表器械

數據來源:《中國腦卒中防治報吿2019》,中金公司,格隆彙整理

數據基數來自於2018年

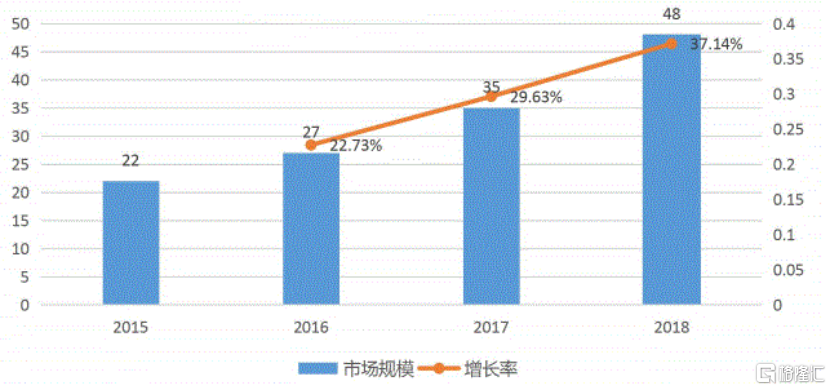

從市場規模上來看,我國神經介入器械市場還處於比較早期階段,以進口產品為主,國產替代空間較大,增長速度較快。根據《2019年中國醫療器械藍皮書》數據統計顯示,中國腦血管神經介入器械市場規模從2015年的22億元增長到2018年48億元,年複合增長率達到29.70%。根據光大證券預測,中國神經介入行業規模將在2025年達到300億元,且滲透率仍處於較低水平。其中以彈簧圈為主導的出血類器械產品為目前細分領域最大的市場。

圖表三:中國神經介入器械市場規模(億元)

數據來源:《2019年中國醫療器械藍皮書》,格隆彙整理

與此同時,推廣腦卒中治療的利好政策頻出。近年來,醫療改革公佈了一系列政策,如《健康中國2030》及《十三五醫療器械科技創新專項規劃》,不斷推進我國卒中救治水平的同時,加大力度支持醫療器械的發展及創新,對中國神經介入國產器械的創新與行業升級提供更好的發展機遇與市場前景。

隨着政策支持疊加強勁的市場需求、較高行業增速以及國產替代進程的加速,中國神經介入領域擁有存量替代和增量持續的發展特徵。

加奇生物:早而全的國內神經介入公司

沛嘉醫療是一家長期深耕中國高速增長經導管瓣膜治療及神經介入手術醫療器械的領先公司。而加奇生物作為沛嘉醫療旗下公司,是國內最早持續佈局神經介入的公司。

加奇生物是國產中首個將自主研發的彈簧圈栓塞產品在國內商業化的企業,是目前唯一一家能夠生產全套顱內動脈瘤栓塞介入產品的國產公司,產品佈局已涵蓋神經介入主要應用,龍頭優勢明顯。

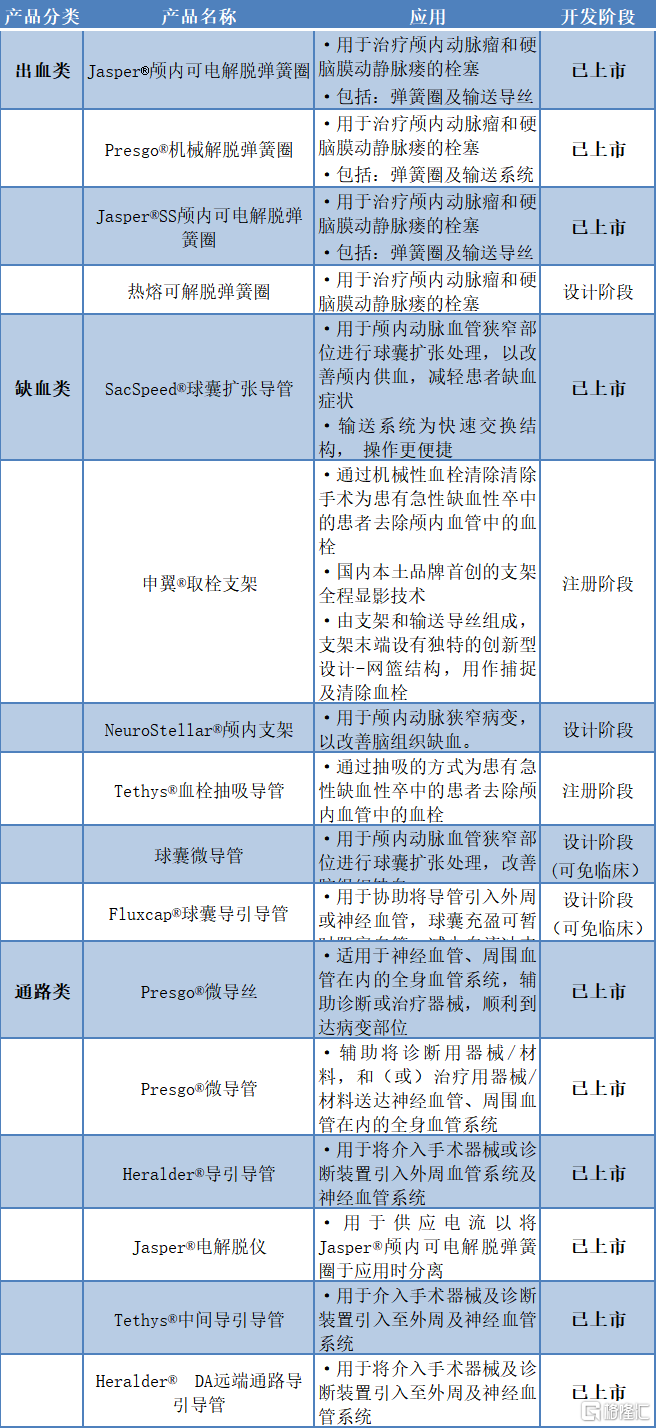

從產品管線上來看,截止目前,加奇生物已有處於商業化階段的10款產品,多款處於不同開發階段的在研產品,完成了出血類產品、缺血類產品、通路類產品三條產品線的全面構建。

圖表四:加奇生物神經介入主要產品管線

數據來源:公開資料,格隆彙整理

(1)持續佈局出血市場,彈簧圈產品迭代有望持續放量

從行業情況來看,出血類市場需求成熟,其中彈簧圈市場需求量高、國產替代加快,處於高速發展期。

從市場競爭情況上來看,國內彈簧圈市場主要以進口產品為主,佔據國內市場約90%。與此同時,國產產品雖然發展時間相對較晚,但發展迅速,國產替代的進程不斷加快,市場規模正在急速增加。

從行業競爭格局來看,和缺血市場相比,出血市場技術難度高、入局公司數量較少,競爭格局較為健康。加奇生物作為最早的三家佈局彈簧圈的神經介入公司中的領跑者,彈簧圈性能在國內處於市場領先地位。對比該賽道的其他玩家,加奇生物作為市場中最早佈局的企業之一,在產品口碑、經銷商關係、醫生關係等各方面均建立了良好的基礎,打造了一定的競爭壁壘,在當前的上升市場中,有機會獲得更大的市場份額。

從產品佈局優勢來看,對於神經介入類公司而言,在分析其未來銷售增長潛力時,還需關注其產品配件是否完整。配件齊全的企業往往能在商業化中保持強競爭力、更好地穩定和醫院及術者的關係,在排他的同時也能進一步擴大營收。加奇生物目前的產品型號豐富、配件齊全,疊加其當前已構築的技術和商業化壁壘,未來銷售增長具有想象空間。

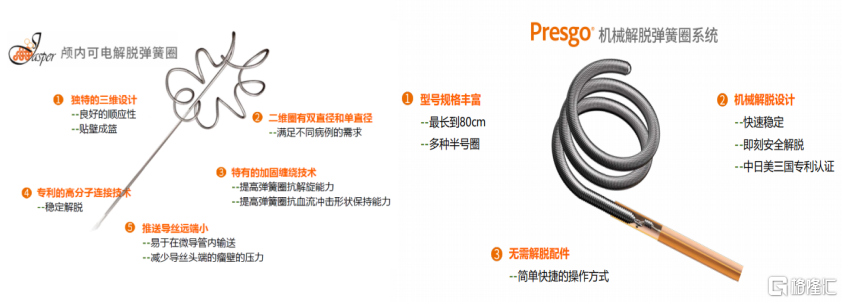

從產品進程上來看,加奇生物的第一代彈簧圈Jasper®顱內可電解脱彈簧圈在2009年獲批,是國內首個國產自研商業化的彈簧圈產品。

第二代產品Presgo®機械解脱彈簧圈無需使用額外解脱裝置配件,可以即時釋放,縮短手術時長。目前,Presgo®機械解脱彈簧圈在2018年6月在中國上市,2019年12月在巴西獲批,2020年底獲批歐盟CE證。

此外,公司升級產品Jasper®SS可解脱彈簧圈目前已經上市,上市後好評如潮。下一代熱熔可解脱彈簧圈也處於設計階段。

加奇生物堅持在研發上長期深耕,不斷地投入創新並改進產品。幾代彈簧圈經過市場和醫生的反覆檢驗和反饋,在性能上獲得“絲毫不遜色於甚至超過國外品牌”的口碑,在業內擁有良好的品牌和產品形象。

圖表五:Jasper®顱內可電解脱彈簧圈(圖左)與Presgo®機械解脱彈簧圈(圖右)

數據來源:公開資料,格隆彙整理

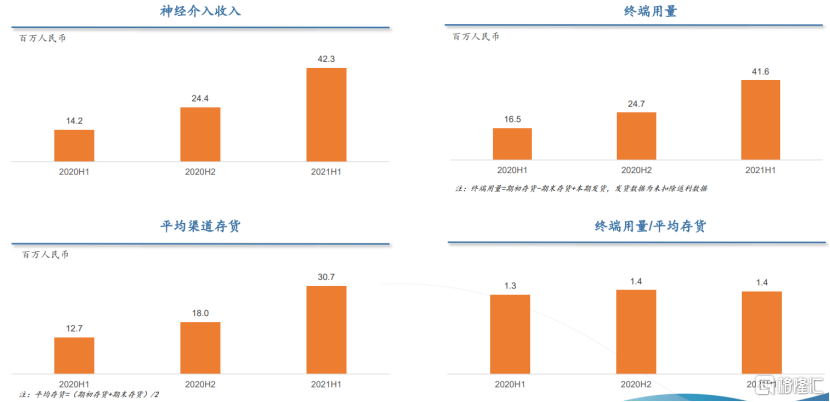

除產品技術和進程外,細看加奇生物的商業化數據,公司近年來實際終端用量和銷售收入保持強勁增長,終端用量和平均存貨比例穩定。可看出其渠道策略十分重視長期主義,堅持用實際終端用量推動強勁的銷售增長,其銷售的快速增長來自於實際的手術用途而非渠道鋪貨。

圖表六:截至2021H1分銷渠道的庫存和週轉率

數據來源:公開信息,格隆彙整理

(2)缺血類產品:商業化已全面開啟

在缺血類器械方面,球囊與支架是主要的產品。目前,球囊市場上以外資品牌為主,但國產球囊正在快速崛起,國產替代空間巨大。但由於缺血類市場門檻相較於出血類市場較低,因而參與公司眾多,這使得國內目前的取栓支架普遍存在模仿問題,部分公司出現了產品專利糾紛。

而加奇生物作為國產企業中走在前沿的公司,實行差別化創新,不斷優化公司產品。

專為顱內動脈粥樣硬化性狹窄病變而設計的SacSpeed®球囊擴張導管,具有快速交換結構,加長的輸送系統,齊全的規格型號,更小的球囊外徑以及PVP親水塗層設計,使用簡單,省時省力,臨牀試驗中到位成功率100%,能夠精準擴張。差異化的設計使得加奇生物的產品在專利保護方面獲得更多支持,同時也在競爭時具備了創新優勢。目前,SacSpeed®球囊擴張導管已經在2020年成功獲批上市,成為公司首個商業化的缺血產品。

圖表七:SacSpeed®球囊擴張導管

數據來源:公開資料,格隆彙整理

此外,加奇生物在缺血性腦血管介入另一大領域機械取栓中,對支架取栓“三劍客”的取栓支架、中間導管、球囊導引導管均進行佈局。

申翼®是加奇生物研發的一款取栓支架,於2021年1月完成臨牀試驗入組,於2021年6月遞交NMPA註冊申請,預計將於2022年第二季度獲得批准。相較於其他同類產品,申翼®取栓裝置擁有國內本土品牌首創的支架全程顯影技術,其末端設有獨特的創新型設計-網兜結構,用作捕捉逃逸血栓。支架工作長度長,提高取栓效果,而大網格的設計兼顧了取栓能力和徑向支撐力的平衡。基於醫生對目前市場上同質化嚴重的取栓支架的性能反饋,這款取栓支架的設計擁有差異化的創新設計,不但大幅提升了產品性能,也在很大程度上消除了在專利糾紛的風險性。

Tethys®中間導引導管目前已經上市,用於降低栓塞風險的球囊導引導管也處於在研階段。

此外,公司在缺血性腦血管介入抽吸取栓術中所需的Tethys®血栓抽吸導管已於2020年12月遞交NMPA註冊申請,預期於2022年一季度上市。

(3)通路類產品:神經介入治療的“黃金鑰匙”,應用廣泛

通路類產品,技術難度高、研發投入大,又被人稱為神經介入治療的“黃金鑰匙”,是神經介入手術操作的第一步,也往往是最後一步。

2020年10月,加奇生物Tethys™中間導引導管獲批上市,能為術者提供遠端到位率,大內腔和近端支撐性,能夠應用於動脈瘤栓塞術、機械取栓術以及顱內動脈狹窄血管成形術。

圖表八:Tethys™中間導引導管

數據來源:公開資料,格隆彙整理

此外,公司在通路類產品商業化上,還包括Presgo®微導管、Presgo®微導絲、Heralder®導引導管以及Heralder® DA遠端通路導引導管4款產品,與彈簧圈產品構成單純動脈瘤栓塞術神介器械整體方案。

(4)生產體系強大,營銷網絡覆蓋面廣

在生產方面,公司擁有上海以及蘇州兩大生產基地,生產體系強大。其中,上海工廠可生產製造Jasper®顱內可電解脱彈簧圈,Presgo®機械解脱彈簧圈,Presgo®微導管,Presgo®微導絲以及Jasper®電解脱儀;蘇州工廠可生產製造Jasper®顱內可電解脱彈簧圈,Jasper® SS顱內可電解脱彈簧圈,Heralder®導引導管,SacSpeed®球囊擴張導管,Tethys®中間導引導管及Heralder® DA遠端通路導引導管。

在質量把控上,公司擁有完善的品質管理體系,除接受國家體系認證核查之外,還通過日本、巴西以及歐洲兩家認證機構的檢查與認證。此外,公司對於商業化產品的量產化到擴產化具有豐富的經驗,精密精細化工藝與生產, 品質穩定如一,供貨充足。

在營銷產品上,完善的產品管線助力公司營銷網絡不斷擴大。相較於其他同業產品僅在個別產品發力,加奇生物的產品管線佈局整個神經介入治療核心領域,從出血類、缺血類到通路產品線全面覆蓋。

強大的產品管線配合公司日漸完善的分銷網路,為公司帶來業績增長亮點。截至2021年上半年,公司已經擁有126位經銷商,34位一線銷售,其中經銷商覆蓋全國近1700家醫院。

神經介入賽道龍頭企業的必備要素——產品佈局全、產品獨特性、工藝穩定性

國內企業佈局神經介入領域相對較晚,主要原因來自於神經介入領域技術高工藝難的行業壁壘。研發難度高、研發成本大、工藝精細化、准入門檻高的特點將大部分想要佈局的企業拒之門外, 也可能對初期生產的企業帶來產品質量穩定性的挑戰。

而再細看神經介入三大市場,出血類產品市場發展成熟、市場規模大並進入快速國產替代期,競爭者少、競爭格局健康;缺血類產品因為市場潛力大,門檻相對較低,使得該領域競爭者眾多,但其中大部分企業只專注於該市場,並未將產品擴展至全局,而且產品相似度高,預計將會有相當一大部分公司在激烈的市場競爭中面臨淘汰。

值得注意的是,神經介入領域與其他治療領域不同,幾乎沒有一家公司是僅靠一款產品脱穎而出的。想要成為神經介入領域領頭羊,需要公司在佈局時具備全產品線的能力,以應對各種介入手術的需要。

因此,在選擇神經介入領域相關標的時,應當選擇同時具備產品覆蓋全面且擁有獨特產品優勢的公司。

加奇生物恰好符合以上幾點要求。一方面,公司商業化產品已經覆蓋出血類、缺血類以及通路類的三大領域。另一方面,公司的工藝與品質不斷完善與精進,產品線相對完整,將在神經介入國產替代的市場份額提升過程中更加凸顯出競爭優勢。而這種立足不同產品市場的互補支持戰略帶來的優勢相當明顯。公司的出血類產品市場地位穩固,產品配套齊、產品反饋優異,已經能夠為公司產生快速增長的現金流;同時,優質的銷售網絡和強大的研發能力及投入,將進一步助力公司在激烈的缺血類市場中的競爭。

與此同時,公司在生產與營銷環節已經在業內處於領先水平,無論是技術研發、量化生產還是網絡滲透方面,都將為公司未來商業化的產品快速推廣和滲透儲備條件,鋪平道路。

總體來看,沛嘉醫療作為一個具備全產品線研發生產營銷能力的平台型公司,敢於在進口壟斷時期,即神經介入行業還不為人知的時代便拓荒引領。堅守初心,不斷完善品質,打磨技術,尋求創新突破,最終在多年的優勢累積和優勢領先的基礎上,實現口碑效應的不斷提升及釋放,這些方面正是一家立志成為細分領域龍頭的企業所需要具備要素和條件。我們認為,公司有能力在百億規模以上的藍海市場中揚帆遠航,值得長期關注與期待。