8月30日,重慶銀行(601963.SH/01963.HK)發佈了2021年半年報:2021年上半年,重慶銀行實現營業收入72.74億元,較上年同期增長11.3%,實現淨利潤27.54億元,較上年同期增長5.1%;截至2021年上半年末,重慶銀行資產為6065.53億元,較年初增長8.0%。貸款餘額3101.16億元,較年初增長9.5%,存款餘額3398.24億元,較年初增長8.1%。

在當下我國經濟正尋求高質量發展並倡導金融體系向實體經濟讓利的背景下,重慶銀行還能實現這樣的穩健增長頗為不易,向股東和社會交出了一份可圈可點的答卷。

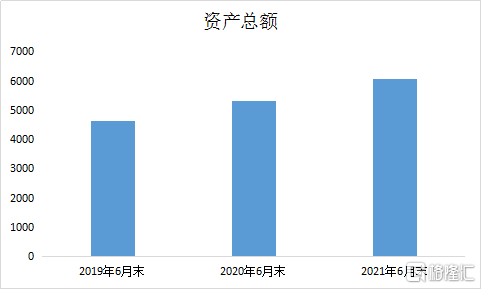

資產規模持續擴張,風控水平穩步提升

在以當前國內大循環為主體的國內國際雙循環的新發展格局下,成渝雙城經濟圈已經成為與京津冀、長三角、粵港澳大灣區並列的“第四極”,更是肩負了西部發展戰略和“一帶一路”擴大對外開放的重要使命,勢必要有能與之匹配的實體經濟和金融體系支撐。作為紮根於成渝地區的城商行,重慶銀行的區位優勢是其能持續獲得增長的重要依仗之一。

截至2021年6月30日,重慶銀行的資產總額為6065.53億元,較年初增長8.0%。存款餘額3398.24億元,較年初增長8.1%,貸款餘額3101.16億元,較年初增長9.5%。

(數據來源:公司公吿)

在利率市場化、監管趨嚴的大背景下,銀行業進入了精細化經營階段,能否高效管理自身資產負債、優化資源配置,決定了一家銀行在未來市場競爭中的勝率。重慶銀行持續擴大經營規模的同時,更注重不斷優化業務結構,以求得更穩健地增長。

1)業務結構持續優化

首先是負債端。遵循“存款立行”理念,重慶銀行大力開展各類存款業務,通過豐富存款產品類型,拓展核心負債來源,持續提高各項存款佔負債比例。存款佔總負債的比例提升至60.73%,較上年末提高0.21個百分點,其中儲蓄存款佔比39.51%,較上年末提高0.77個百分點。公司存款餘額1865.94億元,相比年初新增79.34億元,位居重慶市地方法人銀行增量第一位。

再來看資產端。截至2021年6月30日,重慶銀行信貸資產佔總資產的比例提升至51.13%,較上年末提高0.70個百分點。公司貸款總額1853.12億元,當期新增206.51億元,相比去年增量上漲46%,亦位居重慶市地方法人銀行增量之首,也創下了近三年同期增量新高。另一方面,重慶銀行進一步響應綠色金融號召,當期提高綠色貸款餘額達到176.07億元,較上年末增長22.2%。

2)風控水平不斷提高

作為銀行業三大原則之一,安全性的地位某種程度上更為突出,尤其在當前政策面上強調防範系統性金融風險的關口,銀行作為市場風險聚集之地,風險管理能力不僅關乎自身發展更關乎宏觀經濟的穩定性。重慶銀行在上半年繼續加強了風險管理體系建設,對信貸資產進行了全面排查,並加大了風險處置力度,各項指標均進一步向好。

截至6月末,重慶銀行不良貸款率1.35%,撥備覆蓋率247.82%,均優於全國銀行業平均水平。另一方面,在今年重慶銀行通過A股IPO後,資本結構進一步優化。截至6月末,重慶銀行核心一級資本充足率8.97%,一級資本充足率10.07%,資本充足率12.62%,較上年末分別增加0.58、0.50、0.08個百分點。

總體來看,隨着業務結構的不斷優化以及風控水平的提升,重慶銀行持續保證了自身的穩健增長。

服務實體經濟,普惠金融再深化

從近期市場來看,地產、教育、互聯網、醫美等多個板塊均遭到壓制,而製造業尤其是硬核科技類的產業受到鼓勵。股市反映的就是未來的預期,這也説明了製造業代表的實體經濟才是我國未來經濟增長的核心動力。

而商業銀行若能更好地擁抱實體經濟,不僅僅是順應政策方向,更是增厚了未來長期發展的基礎。

重慶銀行恰恰深諳銀行與實體經濟的共生之道。截至2021年06月30日,公司實體類企業貸款餘額851億,較年初增長81億,餘額佔大中總貸款的63%;實體類客户770户,較年初增長29户,客户數佔大中總客户數的81%。

為了更好地服務實體經濟,重慶銀行使用“優優貸”、“實體信用貸”等特色產品,以獨有的金額、期限、擔保方式上的優勢,滿足了實體企業生產經營中的融資需求。上半年,“優優貸”餘額114億,較年初新增34億,增長43%。客户數89户,新增14户,增長19%;實體信用貸已與5個區縣簽約,累計支持實體客户19户、金額達5.9億。

與此同時,重慶銀行重視對汽車、電子信息、醫藥等支柱行業,新能源、新材料、高端裝備製造等戰略新興行業的研究,並根據“三省一市”製造業重點客户名單,有助於找準營銷方向。上半年,重慶銀行開展了支持京東方第六代LED生產線、自貢高鐵東站等重大項目,充分發揮了自身的區位優勢,加強了與戰略客户、重點客户的聯繫。

另一方面,支持實體經濟還體現在普惠金融的實踐上。目前,小微企業佔全國企業的絕大多數,是就業、税收的重要來源,但一直以來都存在融資難的問題。在推動金融機構加大對實體經濟支持力度的改革進程中,如何加大普惠金融的力度成了關鍵一環。

重慶銀行鍼對小微企業不同行業特徵、不同主體類型、不同發展階段的多樣化融資需求,發佈“鏸渝金服”品牌,形成9大特色客户服務體系,充分滿足小微企業差異化的融資需求。

截至6月末,重慶銀行小微貸款餘額870.20億元,較去年末增長36.99億元;其中個體工商户貸款餘額超過58億元,上半年辦理小微企業首次貸款超過1500户,金額達到30億元。不斷優化小微企業金融服務結構,降本增效,保持小微企業金融供給總量長效增長。

在不斷升級定製化普惠金融產品的同時,重慶銀行也在完善相應的組織架構改革和人才培訓。2021上半年,重慶銀行開展客户經理“雛英訓練”“精英訓練”,賦能培訓1200人次,覆蓋全部小微企業金融服務從業人員,有效提升分支機構和從業人員小微企業金融服務專業能力,不斷提升小微企業客户服務體驗。

數字化轉型加速,科技賦能打開成長天花板

“十四五”規劃明確了創新驅動作為未來的發展方向,具體落實到金融領域,則是要提高全行業的金融科技水平。同時,為了更高效地服務實體經濟,並貫徹普惠金融理念,也需要銀行加快自身的數字化轉型進程。

重慶銀行根據日常運營具體情況,不斷加強自身數字化的技術支撐,通過頂層設計規劃了大數據能力平台、人工智能能力平台、移動互聯能力平台、區塊鏈能力平台、雲計算能力平台、5G技術能力平台等六大基礎能力平台。

一方面,數字化提高了業務流程處理效率,起到了降本增效的作用。以憑證數據錄入工作為例,人工智能OCR識別系統打字體識別率達到99%,手寫字體識別率達到96%,每年可節省人力成本超過80%,約170萬元。通過機器人流程自動化系統輔助,集中業務處理單筆處理效率提升83%,整體作業效率提升55%,單筆業務響應時間降低33%,效率得到極大極高。

另一方面,數字技術強化了銀行業務場景化體驗,提高了處理效率並增強了用户體驗。以信用卡為例,信用卡部上線RPA(機器人流程自動化)業務場景22個,節省6人/天,效率提升30%左右。手機銀行信用卡遠程簽約功能,全流程簽約不到10分鐘即可完成,效率提升了330%以上。線上服務的不斷優化,打破了地理位置的限制,增強了與客户的聯繫。

隨着金融科技水平的不斷提高,未來重慶銀行有望不斷引入和深化各類金融科技創新技術的應用,進一步提升其平台的各項能力,進而創造更多新的服務場景和商業模式,打開自身成長的天花板。

結語

重慶銀行連續6年躋身《銀行家》全球銀行前300強,躍升至第239位,較上年提升10位,在全國銀行100強中排名44位;並連續5年獲得標準普爾“BBB-”投資級評級,在國內城商行中處於領先水平。不斷上升的行業地位,驗證了重慶銀行戰略方向的正確性。

站在我國經濟轉型的重要節點,重慶銀行沒有盲目擴張,而是充分發揮獨有的優勢,不斷提高自身風控水平,做優自身資產負債結構,並藉助數字技術提高自身效能,實現穩健增長的同時,為將來新週期到來之際實現跨越式發展打下了堅實基礎。