過去一年多,在疫情反覆以及持續的房產政策調控下,房企經營面臨較大壓力。隨着"三條紅線"、"貸款集中度管控"以及"集中供地"等政策的出台,行業調控持續深化,房地產市場走向健康平穩發展的新階段。這也意味着未來在經營端表現優秀,具備自身特色,同時財務管控突出的房企將愈發得到市場的青睞與關注。

近期力高集團公佈了上半年成績單,公司整體表現優良,基本面持續強化,接下來不妨具體來分析公司的這份財報以及後續的機會。

一、核心指標增長顯著,淨利高達13億,穩居行業40強

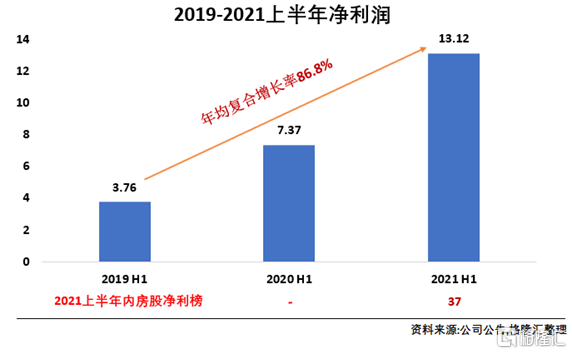

房地產行業上半年增長速度整體趨緩,而對比上半年的各大房企"有心無力"的增長情況,力高集團公佈的上半年業績,則顯得略為搶眼。根據財報數據顯示,2021年上半年,力高集團實現收益91.3億元,同比增長36.2%;2020年、2019年同期收益為67億元和17.9億元,短短2年之間複合增長率高達126%,主要歸因於健康建築銷售發力,收益大幅上升。溢利為13.1億元,同比增長78.1%,兩年複合增長率86.8%,溢利水平保持高位增長,穩居樂居財經公佈的《2021年上半年內房股淨利榜》第37名。公司歸母淨利潤為5.34億元,同比增長19.9%;每股基本盈利為15分。

此外,我們留意到公司上半年的現金及現金等價物的數額有顯著的提高,從去年6月底的101億元增加至今年同期的154億,增幅達52.5%。充足的現金儲備不僅增加抗風險能力,也有利於增強自身實力,為未來拓展做好充足的準備。在各大房企經營遭遇較大壓力的大背景下,力高仍能把握機會、力爭上游,充分反映出--公司卓越的健康建築品牌競爭力、前瞻性土儲佈局以及優秀的運營能力,助力其在行業中實現跨週期的發展。

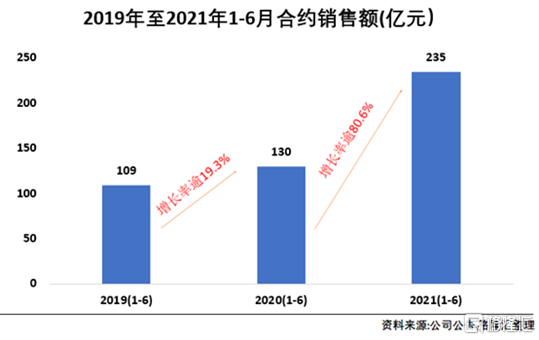

規模增長上看,力高穩中求進,2021年上半年力高合約銷售金額235億元人民幣,同比增長80.6%。將時間維度拉長至兩年,可以發現公司2019上半年到2021上半年銷售金額複合增速高達53.6%,力高出色的銷售增長比率展現出高成長性優勢。

二、財務夯實獲評級機構認可,加碼土儲佈局助力長期穩定增長

房地產去槓桿持續深化,在這一大背景下,力高不僅保持着穩健的業績增長,同時在財務方面繼續展現其優秀的管控能力,公司積極進行債務管理,優化財務槓桿,平衡債務風險。截止至2021年上半年,公司的淨負債率為51.1%。

在融資端,力高積極開拓融資渠道,合理置換中短期貸款,調整公司負債結構,同時強化資金管理,提升資金使用效率,降低融資成本。

公司良好的財務表現得到國際評級機構的認可。上半年惠譽上調公司債券評級為"B+",標普則繼續維持評級"B",展望均為穩定評級。此外,巴克萊銀行在7月5日發佈的中國房地產上半年研究報吿中,推薦買入力高集團於2022年8月到期的債券。巴克萊此次推薦主要基於力高的充足的資金流動性和強勁的合約增長率。由此可見,權威國際信用評級機構的穩定評級態度,體現了其對力高財務管理、抗風險能力的認可。

再關注到土儲方面,土儲質與量決定了房企生存空間及增長潛力,作為支撐公司持續發展的關鍵因素,力高的土儲佈局表現可圈可點。截止2021年上半年,力高集團總土地儲備約為2367萬平方米。區域佈局上,力高近年來始終堅持"1+3+N"全球佈局戰略 ,將長三角城市羣作為第"1"個深耕的核心主區域;將粵港澳大灣區、長江中游城市羣、環渤海經濟區作為佈局拓展的"3"大副區域;同時着眼海峽西岸城市羣、海外市場等"N"個國內外熱點城市羣。

上半年,力高集團秉持着穩健的投資策略,新獲取16幅土地。公司在不斷優化結構,豐富優質土儲的同時,戰略佈局長三角實現新突破。基於對核心區域的卓越佈局,力高擁有明顯的成本優勢,而優質的土儲亦保障了未來成長性的釋放,為後續的銷售打下堅實的基礎。

綜合來看力高不論是在財務端表現還是土儲佈局上均符合行業政策以及行業發展的方向,公司不斷鞏固內生增長,充分展現了其可持續健康發展的經營姿態。

三、深耕產品力溢價能力進一步釋放,多元化佈局築高競爭護城牆

隨着房地產行業邁入下半場競爭,圍繞產品力的比拼是這一階段的重心所在,尤其是考慮消費升級大背景以及近年來疫情的影響,消費者對住宅的舒適健康與否也將更為關注。與此同時,行業競爭加劇的背景下,多元化佈局也正為各大房企開闢新的增長曲線,這不僅有助於平衡單一業務佈局帶來的風險,同時也將為房企打開成長天花板。

就力高而言,公司在產品力上堅持"健康"這一主線,致力於打造健康建築,滿足市場的需求的同時,引領行業向高品質邁進。力高打造的全新硬核產品體系--新東方健康建築(NOWA),目前已迭代升級至2.0產品,其立足消費者對健康的追求,打造健康生態,得到了市場的充分認可,也為其產品獲得市場溢價帶來了良好助力。

力高在建築防疫研究上亦不遺餘力。此前8月23日,力高集團、深圳市今典建築科技有限公司和深圳大學聯合申報的"居住建築防疫體系研究及認證"獲批立項。此次立項,彰顯了力高集團、今典集團和深圳大學合作的成效及健康建築防疫方向的領先性,彌補了國內外健康建築標準的空白,對建築防疫工作的科學化、規範化具有深遠的意義。由此也足見力高在引領健康建築發展所展現的行業標杆形象。

進一步關注到多元化佈局上,力高從全生命週期的角度出發,打造並孵化出"康養、商業、科技、物業、文旅、教育"等多元化業務。於今年六月,力高集團已向聯交所提交分拆力高健康生活有限公司股份於聯交所主板上市及買賣的申請。

力高健康生活致力於成為客户的「雙管家」,建立「生活+健康」雙管家服務體系,從全生命週期角度出發,踏足人們最關心生活和健康問題。以養老服務為例,力高健康生活順應政策趨勢,瞄準前景寬廣的養老賽道,通過怡鄰健康中心提供機構、居家、社區一體化的綜合養老服務。此外,力高健康生活還致力於通過開發若干種健康管理軟件及應用,藉助大數據分析等評估用户的健康狀況及習慣,為客户提供專屬的健康計劃,且精準推送相關健康產品與服務方案,隨着後續這一領域的佈局不斷深化,在龐大C端流量加持之下,公司有望創新商業模式,形成同行難以趕超的競爭優勢。

綜合而言,無論是健康建築的發展,還是健康生活業務的長期佈局,力高都有着足夠的空間和潛力可供其去繼續挖掘。作為行業內獨具特色和優勢的企業,力高在獨有的健康建築 "護城河"支持下,其將有望成為房地產行業新時期賽道中最大受益者之一。

四、結語

今年受疫情反覆影響,港股市場一度遭遇動盪,當前仍然還處在倒跌狀態,考慮到房地產政策影響逐漸減弱,行業各大房企半年報陸續發佈,隨着後續業績逐步驗證,有望驅動板塊估值迎來修復。截止目前力高集團的動態PE為4..8倍,處在同梯隊房企底部水平,後續隨着盈利進一步改善以及整體板塊估值抬升,力高在資本市場仍有望有較樂觀的表現。

值得一提的是,今年來力高多次發佈增持公吿,公司執行董事兼總裁黃若青作為控股股東之一,連續五次增持公司股份。可見控股股東也在積極用實際行動表明對公司未來發展的看好,並以此向市場釋放了信心。