今日看點

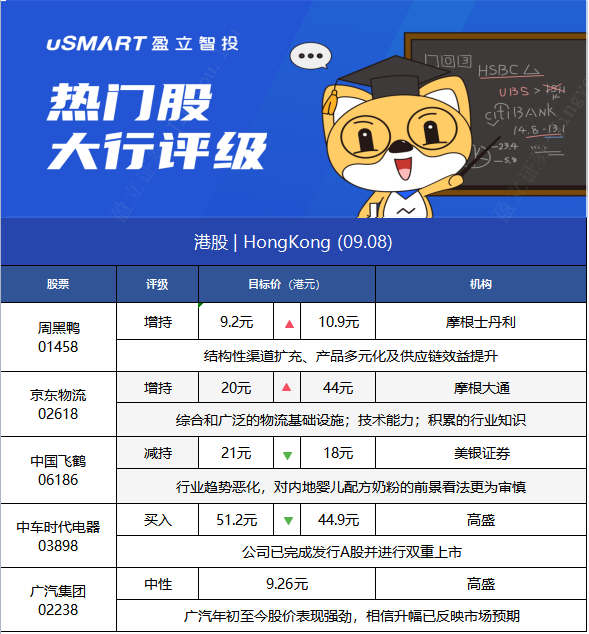

港股1.大摩:升周黑鴨(01458.HK)評級至增持 目標價上調至10.9港元

摩根士丹利發表報告,指周黑鴨(01458.HK)受新型肺炎影響其分店生產力屬暫時性,其結構性渠道擴充、產品多元化及供應鏈效益提升等改善仍然行之有效,相信市場對短期影響過度反應,現時爲吸引買入機會,待新型肺炎疫情於2022年至2023年間減退,相信人流恢復可釋放周黑鴨的整體價值。該行料周黑鴨今年全年盈利增長2.4倍,2022年及2023年預測盈利增長37%及36%,料其至今年底分店將增至2,805間,評級自與大市同步升級至增持,目標價自9.2港元上調至10.9港元。

2. 摩通:首予京東物流(02618.HK)增持評級 目標價44港元

摩根大通發表報告,首予京東物流(02618.HK)增持評級,目標價44港元,代表有26%的潛在上升空間。摩通預測,京東物流的市場份額在2025年將繼續上升至5.1%,主要由於其服務於京東的成熟記錄,幫助將庫存週轉天數保持在少於40天,並降低履行費用率;綜合和廣泛的物流基礎設施;技術能力;積累的行業知識。該行同時預計,京東物流的收入在2020年至2023年期間將有31%的年複合增長率,長遠而言,相信其應能產生可持續的4%至6%淨利潤率(NPM)。

3. 美銀證券:下調中國飛鶴(06186.HK)目標價至18港元 評級買入

美銀證券發表報告指,由於行業趨勢惡化,對內地嬰兒配方奶粉的前景看法更爲審慎,將中國飛鶴(06186.HK)股份目標價由21港元降至18港元,並調低明年及2023年每股盈利預測3%。不過,該行認爲集團面對行業挑戰相對有防守性,因此投資評級維持買入。美銀表示,在競爭加劇及正在下行的市場環境中,執行力是至爲重要,而中國飛鶴已證明其繼續達至市佔率增長的能力,主要是受有效的客戶獲取,及嚴格控制分銷成本所推動。

4.高盛:維持中車時代電氣(03898)“買入”評級 目標價降12%至44.9港元。

高盛發佈研究報告稱,維持中車時代電氣(03898)“買入”評級,目標價由51.2港元下調12%至44.9港元,預計公司上市後每股盈利將被攤薄12%。報告中稱,公司已完成發行A股並進行雙重上市,A股昨日在上交所科創板上市,發行價爲31.38元人民幣,發行股份總數爲2.4076億股,佔擴大後股份數量的17%。公司計劃使用74.4億元人民幣募集資金用於開發鐵路牽引網技術、智慧鐵路管理系統、鐵路裝備研發平臺、電動汽車控制器。

5.高盛:下調廣汽集團(02238)至“中性“評級 目標價9.26港元

高盛發佈研究報告稱,將廣汽集團(02238)評級由“買入”下調至“中性",並剔出確信買入名單,因其股價已達到目標價9.26港元,另下調其A股至“沽售”評級。該行稱,廣汽年初至今股價表現強勁,相信升幅已反映市場預期。該行對2021-23年收入預測分別爲683.52/710.01/767.45億元人民幣(下同),較市場平均預測低3%至10%,因對其自家品牌的預期較保守。該行對2021至2023年盈利預測分別爲87.78/118.25/131.48億元,則高於市場平均預測4%至11%,因對其合營的預測較高。

美股

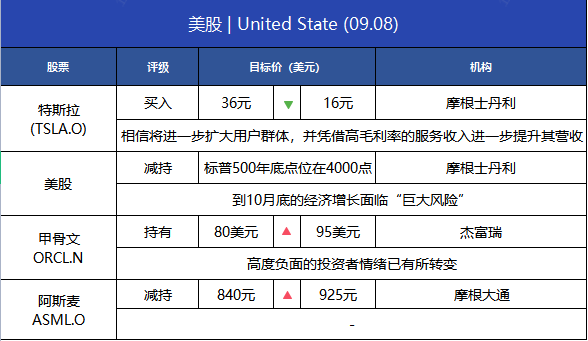

1.摩根士丹利:相信特斯拉能擴大用戶羣體,重申特斯拉跑贏大市評級,目標價900美元

摩根士丹利分析師Adam Jonas重申對特斯拉(TSLA.O)的評級爲跑贏大市,目標價900美元,並將技術擴散(Technological Diffusion)納入風險收益的考慮範圍。Jonas表示,他相信特斯拉能夠利用其領先的市場地位,進一步擴大用戶羣體,並憑藉高毛利率的服務收入進一步提升其營收。最好情況下,特斯拉到2030年能夠交付8mm芯片,並能夠爲第三方提供潛在的新能源汽車動力總成,上看1272美元。Jonas還指出,倘若把特斯拉看作一家軟件公司/技術公司,那麼現今的估值並不算貴,特斯拉的網絡服務、能源服務都具備相當價值。

2. 傑富瑞:將甲骨文(ORCL.N)目標價上調至95美元 評級持有

傑富瑞分析師Brent Thill將甲骨文(ORCL.N)的目標價從80美元上調至95美元,並保持對該股的持有評級。Thill在一份研究報告中告訴投資者,在經歷了多年的滯後回報後,甲骨文的股價今年以來上漲了39%,因爲 "高度負面的投資者情緒已有所轉變 "。然而,隨着預期的走高,該分析師更看好微軟(MSFT.O)的長期基本面而不是甲骨文。