8月31日,網上車市(01490.HK)公佈2021年中報,交出一份讓市場眼前一亮的成績單——報吿期內,集團營收、經調整後淨利潤均有顯著增長。

財報顯示,2021年上半年,集團實現收入9416.5萬元(人民幣,下同),同比增長59.9%;毛利為7673.4萬元,同比增長55.3%;經調整淨利3268.7萬元,同比增長45.7%。

正所謂“春江水暖鴨先知”。網上車市亮眼的半年報數據,反映出疫後隨經濟復甦,車市回暖跡象,亦突顯出國內領先汽車垂直媒體平台的內在增長韌性。

線上廣吿恢復顯著,交易促成業務盡顯高成長性

上半年,網上車市營收高速增長,得益於兩大業務板塊(線上廣吿和交易促成)強勁增長推動。其中,線上廣吿收入同比近翻倍增長至9358.2萬元,體現出車市回暖背景下,線上廣吿需求恢復明顯。(補充:交易促成收入 58.2萬元,同比增長228.8%,正成為新的增長曲線。)

未來線上汽車廣吿將維持較快的成長速度。據灼識諮詢統計數據,2019-2024年,汽車廣吿支出將以3.3%複合增長率,提升至494億元;同期,線上汽車廣吿支出將以8.6%複合增長率,上漲至289億元。

此外,據市場公開資料顯示,線上汽車廣吿滲透率從2015年的33.7%提升至2020年55.3%,並預計2021年有望進一步升至56.0%。通過比較,汽車線上廣吿支出的增速高於總體汽車廣吿支出(線上+線下),這可以反映出汽車營銷支出持續從線下轉至線上,線上業務模式的廣泛應用也將持續受益於5G技術、AI、大數據及算法等技術的持續普及應用與迭代。

回看2021年上半年業績,交易促成業務也迎來爆發,期內交易促成收入為58.2萬元,同比增長228.8%,這主要受益於全球全面電動化背景下,新能源汽車滲透率持續加速提升。

據國金證券汽車團隊統計測算,2020-2025年,美國和歐洲新能源汽車銷量的複合增長率預計達25%和44%;同期,中國新能源車銷量複合年均增長率有望達28%。

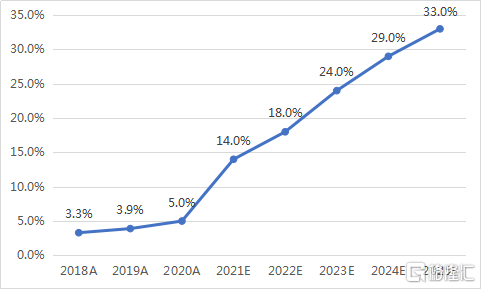

同時,天風證券研究院統計數據顯示,2025年我國電動車滲透率預計從2021年的14%上升至33%,複合年均增長率為23.9%。

由此可見,隨着全球新能源汽車滲透率持續提升,網上車市的交易促成業務的發展潛力將逐步釋放,並推動業績持續增長。

圖1:2018-2025年中國電動車滲透率

(數據來源:小鵬汽車招股説明書,天風證券研究院|格隆彙整理)

綜合上述可見,公司交出一份亮眼答卷,線上廣吿業務的明顯恢復奠定了公司的業績增長中樞,而交易促成業務的爆發,有望打開未來新的增長空間。與此同時,公司還在創新探索SaaS服務模式,推動汽車產業互聯網布局,進一步提升其未來的發展潛力。

數字化浪潮提速,加碼汽車產業互聯網布局

在近日召開的2021產業互聯網創新發展論壇中,“互聯網+傳統產業”的產業互聯網發展模式深受市場討論。最初,該發展模式的提出主要源於某鋼鐵生產線通過數字化轉型後,實現了5倍生產效率的提高,並起到了降低內耗、提高效率的效果。

在數字化浪潮提速趨勢下,“數據要素化和要素數據化”兩大核心突顯出當前傳統產業數字化轉型的重要性。據清華大學互聯網產業研究院院長朱巖在論壇上的表示,未來,數據將成為市場的基本生產資料,數據與傳統產業的融合將從降本生效等方面釋放出傳統產業更多的內在價值。

那麼,產業互聯網發展浪潮之下,網上車市又有哪些比較優勢?

1) SaaS服務賦能行業數字化轉型

根據公司最新財報,網上車市持續對SaaS服務進行改進升級,其中包括產品開發與功能升級。截至目前為止,公司旗下共有三款產品,並結合雲管理平台、大數據及人工智能核心算法為客户提供精準獲客、數字化營銷和客户管理賦能。

值得關注的是,公司計劃優化其Picker引擎,通過安裝新的計算機服務器來增強IT系統基礎設施,改善其SaaS服務及開發新型有效的技術產品工具,從而為汽車製造廠商及汽車經銷商提供研發和營銷的協助。

伴隨網上車市持續發展及開拓SaaS服務,公司將為汽車製造廠商和經銷商提供研發、營銷及售後服務等技術支持。同時,公司的SaaS服務將起到端對端信息數據收集與再分發的作用,從而為汽車產業中更多的消費者與廠商創造附加值。

2) 內容與渠道雙管齊下,保障流量基本盤優勢

據公司最新財報顯示,公司持續加大短視頻內容創作和運營投入,截至2021年二季度,公司擁有12個自營短視頻KOL、20個合作機構和197位個人KOL,保障平台原創內容的持續生產能力及吸引力。

同時,公司擁有網上車市、網新社、皮卡車市和豪車事等頭部汽車垂直平台,並通過自主研發的Picker引擎來實現內容一鍵分發和跨平台全網投放,從而確保原創內容精確分發至各需求方用户。

內容、渠道雙管齊下,公司積極提升PGC的質量和數量,為增加品牌知名度和加強與KOL合作的同時,拓展公司客户羣體、吸引更多新流量進入。此外,公司也背靠人民網和微博兩大日活過億人次的流量池資源。

由此可見,原創內容的持續生產能力、以及批量的頭部垂直分發渠道,有利於保障公司流量的穩步增長。

3) 獲傳統主機廠認可

隨着汽車行業的復甦和疫情影響逐步消散,公司在線上廣吿和交易促成業務盡顯高成長屬性。然而公司業務的高速增長離不開平台內容的持續創新、充足的流量資源和SaaS服務的更新迭代,這為公司進一步鞏固在汽車垂直領域的領先地位,以及吸引更多優質汽車廠商或經銷商的青睞。

例如,近日,公司旗下人民智行(中安信智行)與吉利汽車正式簽署協議。其中,吉利汽車授權人民智行在全國範圍內銷售吉利汽車旗下各品牌車型,而人民智行授權銷售的業務範圍將包括:政府、企業公務車、租賃車、出租車、網約車、作業用車等。

據公開數據顯示,2020年吉利汽車憑藉累計銷量超132萬輛,連續四年成為中國乘用車銷量第一品牌。同年,吉利汽車全球累計銷量超1000萬輛,成為首個乘用車產銷突破1000萬輛的自主品牌。截至2021年上半年,吉利汽車銷量超過51萬輛,同比增長近11%。

對於網上車市來説,自主品牌代表吉利顯然是不錯的選擇,品牌與產品雙張,為網上車市持續開拓市場奠定有利基礎。同時,公司將通過數據挖掘與引導來滿足租賃公司的需求,積極拓展地方政府、高等院校或醫療機構等場景的一站式出行解決方案業務,以及擴張網約車平台市場。

此次,網上車市攜手吉利,也將是其通過聯合行業領先廠商,加快推進汽車產業互聯網布局的重要信號。未來隨着網上車市一路小跑,加速推進佈局,以進一步提升行業地位。

結語

總的來説,網上車市半年報總體亮眼,核心業務恢復顯著,展現較高成長性。同時,在數字化加劇背景下,公司持續拓展SaaS服務,並不斷強化平台內容與流量,有利於推進公司在汽車產業互聯網領域的佈局,而與吉利汽車所達成的合作關係也印證出公司在該領域領先地位。

圖2:網上車市(01490.HK)周線股價表現

(數據來源:富途牛牛|格隆彙整理)

8月31日,受業績刺激,公司股價漲幅近10.53%,收盤價報1.05港元。回看公司周線級別股價表現,受業績利好消息影響,當前公司股價已經接近5月10日當週的關鍵壓力位附近;未來,待公司在汽車產業互聯網領域的價值釋放和業績的不斷完善,公司股價有望迎來新動力。