年初以來,港股和A股市場均延續抱團的風格,從互聯網、白酒、醫藥龍頭權重到目前的光伏、新能源、有色金屬等具備長短期的高景氣度賽道,都出現一個現象:在被阿爾法和貝塔資金一致性共振提升下,估值過度拔高。

但是,也不得不引發投資者深思:高位的風險肉眼可見,如何去尋找能夠引發阿爾法和貝塔資金產生一致性的公司呢?

近期,船舶板塊引起筆者的關注,以A股中國船舶來看,一個月的時間股價累計漲幅超70%,這中間雖然有“兩船合併”事件進一步落地,但從支撐的中長期邏輯來看:後疫情時代,全球航運大週期開啟的背後:存在運力緊張,船不夠的問題!

引述申萬宏源的報吿:長週期的指標主要為新船供給,2008-2016年受上一輪訂單高峯交付,週期持續下行,2016年船廠手持訂單佔現有運力比從高峯60%水平下滑至15%以下,疊加大量新船拆解,週期底部確認,2016年至今進入復甦週期。

自2020年下半年以來,海外各經濟體的逐步恢復,產生了強勁的消費需求跟本國供應鏈體系尚未恢復的矛盾,導致了新一輪的航運大週期加速開始,。

同時結合海外港口仍存擁堵,疫情持續反覆、運價高位繼續上漲等多個客觀因素,表明航運週期不會太快結束,甚至會持續很長時間。那麼運力緊張,船不夠的局面也會持續,直到船舶公司產能的持續投產。

目前,A股市場上的聰明資金已經開始出手。而在港股,同樣有家公司,中國船舶租賃(3877.HK),也是充分受益於新一輪的航運週期,並且筆者發現,它也是業內擁有清潔能源業務純度非常高的標的,特別是在ING產業鏈方面有完善的佈局。今年以來,受全球減碳進程加速、供需基本面偏緊、歐洲低庫存水平等因素影響,國際LNG亞洲到岸價格(中、日、韓均價)自4月份以來連續上漲。8月末,LNG亞洲到岸價格達到17.1美元/百萬英熱單位,同比增長近300%,創近十年來同期新高。雖然LNG價格走勢強勁,但包括中國、韓國在內亞洲地區的LNG進口需求依舊旺盛。

今天,筆者就藉着中國船舶最新的中報業績,來具體解析這家企業的價值點。

1、船舶資產利用率達到100%,長年租賃合同佔比8成

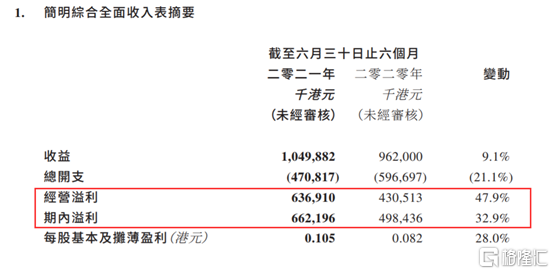

中國船舶租賃(3877.HK) 2021年上半年,公司實現收益10.5億港元,同比增加9.1%;期間溢利6.62億港元,同比增長32.9%;公司擁有人應占淨利6.46億港元,同比增加28.03%;每股盈利0.105港元,中期股息每股0.03港元。

整體來看,中國船舶租賃主營業務繼續表現穩健,盈利雙增;經營質量較去年有更明顯的提升,資產回報率和淨資產回報率較2020年錄得雙雙增長,連續五年呈現上升趨勢。融資成本及銀行費用大幅度下降41.2%;財務成本明顯下降,計息負債平均成本從去年的3.3%下降至今年中期的1.7%。

根據數據顯示,上半年各項海運及船價主要代表指數:散貨船市場BDI指數上半年平均值為2,206點,同比上漲228.9%,克拉克森海運指數、克拉克森新造船價格指數也亦有大幅度的上漲。

好望角型船、巴拿馬型船和靈便型船的日租金收益上半年均值分別為19,635美元╱天、22,040美元╱天和16,943美元╱天,同比分別上漲300.1%、172.6%和119.5%。

在此背景下,航運高需求和供應緊張促使航運市場量價齊飛,使得航運公司經營狀況持續向好,投資意向和能力穩步增強。受此推動,船舶租賃企業迎來新的發展。

在上半年,中國船舶租賃的船舶組合規模達到163艘,同比增長25.4%,船隊規模高速增長,運營船舶數目增加至114艘,同比增長35.7%;同時加大優質船型的投放,包括化學品油輪、支線箱船等等。得益於市場的高景氣度,船舶資產利用率達到100%。

業務端表現突出,上半年,經營租賃收入達到6.14億元,同比上升31.4%,是整體業績的主要推動力。所有船舶均處於租賃狀態,平均剩餘租期約為7.7年正在執行114個船舶租賃合同,其中超過一年的租賃合同有91個,提高了未來收入的可預期性,提供穩定的收益及利潤。

自營業務方面,按現貨市場計算租金的自營散貨船隊為6艘,約38萬載重噸,集團自營散貨船隊的營業收入達到177.2百萬港元,同比增加219%;公司預計到今年年末,本集團按現貨市場計算租金的自營散貨船隊將達到7艘,約46萬載重噸。

2、堅持綠色發展,大力發展海上清潔能源裝備

隨着全球經濟的持續發展,傳統能源的大規模使用對環境氣候也產生了明顯影響,保護環境,節能減排的碳中和與“綠色”可持續發展逐漸成為全球共識。以液化天然氣(LNG)為代表的清潔能源由於其清潔性和高效性,應用範圍擴大,在全球的消費量持續快速上升,由此也給相關海運貿易及設備行業帶來了巨大的發展機遇。

數據顯示,克拉克森全球LNG海運貿易量指數在今年6月份創下新高,達到156.6點,創歷史同期值,同比上漲9.4%。同時,得益於全球LNG項目大批量投產、亞洲國家對天然氣日益增長的強勁需求,預計全年LNG海運貿易量有望進一步上漲,從而帶動相關海運設備的不斷髮展。

中國船舶租賃是業內進入清潔能源、綠色造船領域時間最早、投入最大、涉及面最廣的租賃公司之一。公司緊抓全球清潔能源需求上升的新機遇,大力完善清潔能源產業鏈,發展海上清潔能源裝備,並不斷取得了新成績。

一方面,公司充分發揮作為船廠系租賃公司的產業資源和專業優勢,利用產融結合的專業屬性,與領先能源集團建立戰略合作關係,全面開拓海上LNG產業鏈包括LNG船、LNG發電船、加註船,以及海上風電制氫燃料電池等清潔能源產業鏈的商業機會。

另一方面,在面對海洋漁業向機械化、規模化、智能化轉型的背景下,公司聯合投資的全球首艘10萬噸級智慧漁業大型養殖工船“國信一號”項目簽約開始建造,着力發展海洋漁業、海洋採礦、海上風電、海上生物醫藥等為代表的海洋經濟領域。

從財報來看,公司目前已擁有海上清潔能源裝備共計19艘,該類資產合同價值佔公司船隊總資產組合合同價值的34%,主要包括浮式液化天然氣工廠(FLNG),浮式儲存再氣化裝置(FSRU)和超大型液化石油氣運輸船(VLGC)等,總資產合同價值高達177億港元。

在融資端,基於中國船舶租賃優質的基本面,資本市場也給與高認可度。

首先,中國船舶租賃獲得了總額9600萬美元,並10年期船舶抵押定期貸款,用於4艘雙燃料動力集裝箱船舶綠色融資。這項貸款首次採用綠色可持續發展指標掛鈎結構,作為公司的首次在可持續發展航運金融貸款領域的首次嘗試,體現了資本市場對中國船舶租賃清潔能源業務價值的認可。

其次,在7月21日,中國船舶租賃成功發行5億美元5年期的綠色和藍色雙標債券,這是中資企業首次在境外發行綠藍色雙認證的債券,也是大中華區首筆同時取得綠藍色雙認證的中資企業美元債券。

此次債券發行的峯值訂單規模超過可認購額度的5倍,所募集資金,將用於進一步支持能源效率升級、污染防治和控制、低碳及清潔燃料、可持續運輸等合格綠色項目的融資或再融資。

公司表示,在新形勢下,將繼續發揮船廠系租賃公司的專業優勢,保持對新增船舶租賃資產的持續投入,加大自有船舶的配置,大力完善清潔能源產業鏈,優先加強綠色航運金融投入,繼續努力開拓符合國家“雙碳”戰略目標的新業務,

今年以來,港股波動劇烈,處於高景氣度週期的中國船舶租賃走出了逆勢上漲的行情,在穩健增長的高預期和個股低估值面前,市場聰明的資金已經開始佈局。

可以預見,隨着公司各線業務不斷強化,清潔能源產業鏈逐步發展併成為新的業績增量因子,中國船舶租賃將會持續獲得市場以及更多元化投資者的關注。