2021年對於中國房地產市場而言,無疑是具有代表性的一年,甚至可以説是一個重要的轉折之年。在“房住不炒”的政策基調下,政府圍繞房價、土地、金融等多個方面進行了更細緻和深層次的監管,房地產長效調控機制穩步推進。這也意味着,地產這個在國民經濟發展中佔據重要地位的行業將迎來一個長期穩定健康發展的新局面。這不論是對於越來越重視民生問題的政府還是吐槽房價過高的民眾而言都將是喜聞樂見的。

然而當一個行業在吿別了野蠻生長,再吿別大起大落實現某種“去週期化”,來到平穩的發展階段的時候是否意味着不再具備成長性?甚至很多人認為房地產看起來似乎已經是一個沒有太多想象力的行業。

顯然並非如此,一方面在於中國的城鎮化進程仍然未走完,窗口期還在,市場的需求具備支撐。另一方面,老城舊城帶來的城市民生問題日益凸顯,城市更新開啟了新的大時代。此外,從行業格局來看,全國大大小小房企數量蔚為壯觀,分散的格局並不利於更“穩”、更規範的監管需求,集中度提升仍然是大勢所趨。從投資層面來看,更為重要的一點還在於,隨着整個行業變的穩起來,優質房企的利潤也將更為可持續,形成穩定的現金流,將有助於提升其估值。

隨着行業進入下半場,房企的競爭將圍繞產品、運營、財務管控、多元化佈局等多維度角力,在這之中,佳兆業的各項表現可圈可點,隨着公司中期財報的出爐,給了我們一個不錯的觀察窗口。不妨就此來看看,公司究竟做對了什麼?

1、站上千億舞台,“首秀”成績單亮眼

從佳兆業集團近期交出的2021年中期財報數據來看,整體表現可以用“穩紮穩打”四個字來概括。作為一家有着20多年行業經驗的老牌房企,佳兆業在規模增長上始終保持穩健的姿態。在過去的2020年裏,公司成功實現了合約銷售新高,突破千億大關。

此前筆者一直有一個基於千億房企後續一到兩年發展路徑的判斷。其一,在邁過千億平台之後,前期規模突圍帶來的慣性將使房企繼續保持較快的銷售增長,與此同時,拿地節奏放緩也為利潤增長騰出了空間。而規模的提升帶來的經營實力的強化,也將直接表現在融資端,即降低融資成本,且同時也會表現在銷售端,即品牌增強帶來的產品溢價。這也意味着,房企在整體利潤層面將迎來較大幅度的改善。

無疑,佳兆業的這份中期報吿繼續佐證了筆者的判斷。數據顯示,2021年上半年,佳兆業集團實現累計合約銷售權益金額約638.5億元(人民幣,單位下同),同比增長77.2%,實現營業收入300.7億元,同比增加34.8%;歸屬於上市公司股東的淨利潤為30.8億元,同比增加30.5%。公司盈利能力實現了進一步強化,核心淨利潤39.3億元,同比增長29%;上半年毛利率達30.9%,保持在行業較高水平。

作為一個跨越千億時代的房企,在新的里程碑下,佳兆業的“首秀”成績單表現可圈可點,這背後的原因可以從如下兩個角度去理解。

其一,公司在房地產開發主業上,通過長期積累,已經形成了一套行之有效的“打法”。從拍地拿地到最後獲批預售入市銷售,再到最後竣工交付,佳兆業在大到拿地能力、開發能力、運營能力、融資能力,小到產品設計、營銷手段、品牌口碑等各方面均有不俗的表現,展現出行業老手的姿態。特別是公司在城市更新領域經過二十餘年累積沉澱形成的獨有的經驗優勢,為其在房地產開發主業上構建起一道深厚的競爭壁壘,這一點我們後面也將進一步探討。

其二,佳兆業在多元化業務的優良表現,釋放了新的業績潛能。目前佳兆業的業務涵蓋綜合開發、城市更新、健康醫療、旅遊產業、文化體育、物業管理、航海運輸、商業運營、餐飲管理、酒店運營、科技產業、足球俱樂部、國際教育等20多個產業領域。同時公司旗下更是擁有佳兆業集團控股(1638.HK)、佳兆業美好(2168.HK)、佳兆業健康(0876.HK)、佳兆業資本(0936.HK)等多個上市平台。多元化實踐取得的成績顯著,為其整體發展拓寬了新的增長曲線,持續釋放成長潛能。

2、核心優勢助力行業下半場突圍

下面圍繞佳兆業的幾大優勢進一步分析:

a.可持續穩健經營能力

當前宏觀環境複雜多變,房地產市場繼續實施常態化的調控機制,融資政策持續收緊等各方面因素,更加考驗房企維持穩健現金流運轉和健康財務狀況的能力。

結合中期財報數據來看,佳兆業展現了較強的財務管控實力。聚焦到市場普遍關注的“三道紅線”指標,佳兆業積極響應監管要求,已提前完成“三道紅線”降檔目標,全線降至“綠”檔。截止2021年6月底,佳兆業剔除預收賬款的資產負債率較上年末下降0.2個百分點至69.9%;淨負債率較上年末下降2.4個百分點至93.7%;現金短債比達1.53倍。

2021上半年,佳兆業總借貸維持在1238億元的穩定水平,平均融資成本保持在8.7%。同時公司積極開拓融資渠道,並於6月份首次發行3億人民幣的境內長租公寓專項債券。截至2021年6月末,公司境內未用銀行授信額度近1400億元,抗風險能力突出。

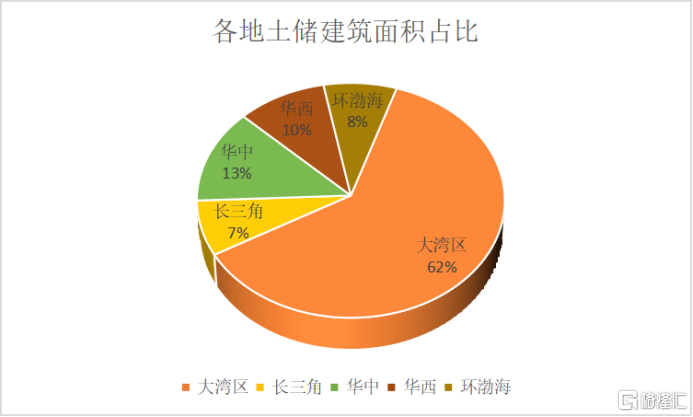

長遠來看,決定房企可持續發展能力的關鍵還在於土儲,上半年公司積極把握拿地窗口期,以多元化方式新增15幅優質地塊,截至中期期末,公司總土儲面積達到3114萬平方米,其中大灣區土儲面積為1923萬平方米,佔總土儲面積的62%;貨值方面,公司總土儲貨值約7347億元,其中城市更新項目佔比達47%。優質且充裕的土地儲備無疑將為公司後續經營發展提供有力支撐。

(來源:公司公吿,格隆彙整理)

b.城市更新核心競爭力

房地產行業邁過高速發展階段,市場逐漸從增量開發轉向存量更新,一個十萬億的風口迎來爆發。政策面的支持進一步加了一把火,今年城市更新亦首次被寫入政府工作報吿以及“十四五”規劃之中,市場分析認為,城市更新工作已經上升到國家戰略層面,意味着在“十四五”時期以及未來一段時間,國家將全力實施城市更新行動。

城市更新並不只是簡單的舊城舊區改造,從今年鄭州洪水給人民羣眾帶來的巨大災害可以充分看到,城市建設是一個系統性的工程,未來如何推動城市空間結構優化和品質提升,需要各方力量的積極配合。

反觀佳兆業,其在企業發展過程中一直站在城市運營商的高度,積極為城市發展貢獻力量,尤其是在城市更新領域,超過二十年的豐富經驗令其在行業持續領航。

不同於簡單的拆除重建,佳兆業以“地產+城市更新+產業”三輪驅動,通過健康醫療、旅遊產業、文化體育、物業管理、商業運營等多元產業賦能城市更新。公司重磅打造的超過一千人的專業化團隊能夠覆蓋多種城市更新類型,具備十足的競爭力。

截至2021年中,公司城市更新項目達213個,佔地面積達5370萬平方米。隨着優質的城市更新儲備資源進入到加速轉化階段,公司也將迎來業績的爆發。從近年的財報數據來看,公司毛利率持續堅挺,表現持續優於行業,這背後也正是得益於城市更新項目釋放帶來的積極助推。

c.多元化業務生態佈局優勢

房地產行業步入下半場,多元化始終是圍繞房企發展的重要課題。早在2012年佳兆業已經開始邁向多元化佈局,逐步構建了龐大的業務版圖,形成了協同效應顯著的綜合生態,為公司穩健長遠發展打下了堅實根基。

值得一提的是,今年上半年公司還進一步擴充了新的上市平台,以此延伸佈局至建築及機械相關領域,推進構建完整的上下游核心產業鏈體系。而在下半年,佳兆業首家十二年制學校——深圳市華朗學校在9月份迎來正式開學,此外,佳兆業金沙灣國際樂園今日正式開業,預計將成為又一世界級海濱度假勝地。不難發現,佳兆業多元戰略版圖持續擴容升級,展現了強大的虹吸效應,並協同地產開發主業,持續打造新的業績增長點,實現了自身綜合競爭力的不斷提升。

三、靜待估值反轉,長期價值可期

隨着中央出台房企融資“三道紅線”、集中供地等政策,地產行業面臨着土地稀缺,融資困難等問題,並且以“房住不炒”和“穩地價,穩房價,穩預期”為總基調的調控力度也將常態化,這進一步的限制了房價的上漲,房企的盈利能力預期受挫,使得地產板塊持續低迷,估值也隨之走低。

從近期市場動向來看,地產板塊已有反彈的跡象,市場多數觀點認為,地產板塊在政策邊際寬鬆、流動性釋放下有望迎來修復行情。而在此預期下,有着優異經營能力,同時在利潤端強勁表現的房企將有機會獲得更高的估值彈性。

綜合來看,佳兆業集團在疫情、政策等多重因素影響下,整體表現穩健,表明公司的基礎穩固,抗風險能力強,並且有良好的應對行業調整的策略。同時,由於房地產市場調控下使得行業的競爭力度加大,財務穩健、有着頭部競爭優勢的房企將更有機會穩固地位,實現強者恆強。佳兆業集團優良的底藴為公司發展提供了強大的助力,公司在穩健經營、城市更新資源、多元化佈局的種種優勢之下,將會在未來持續釋放成長價值,長期表現值得期待。

截至2021年9月1日收盤時,佳兆業集團的動態市盈率(TTM)僅為2.53倍,目前公司仍處於低估狀態。考慮到公司基本面韌性較強,業績釋放預期向好,相信後續也將更有機會獲得市場資金關注。