摘要:

繼前一週出現劇烈波動後,海外中資股市場上週初一度大幅反彈,但在Jackson Hole會議召開前夕再度小幅走低。儘管我們目前判斷市場已經完全觸底可能仍然有些過早,更不用說政策不確定性的持續存在仍然是左右短期市場表現的最大不確定性,但是,從市場情緒、估值水平和一些公司的管理層行爲等多個角度來看,當前市場都已經處於較爲悲觀的區域,已經計入較多的負面因素。

在這一背景下,哪怕是一些邊際上的擔憂情緒緩解,都有可能推動市場出現比較明顯的修復式反彈,上週初的表現便是如此。例如證監會上週末表示將創造條件推動中美審計監管合作,美聯儲主席鮑威爾在上週五出席Jackson Hole會議發表講話時傳遞出相對鴿派立場,中國央行召開會議指出爲實體經濟提供政策性支持等等。

投資建議上,上週市場出現小幅修復式反彈後,我們認爲海外中資股仍然具有吸引力,尤其是與2月高點相比回調幅度較多的板塊。雖然監管層面不確定性可能仍然會導致科技板塊短期出現波動,但板塊內一些龍頭個股的估值已經降至歷史區間的底部,爲長線投資者帶來佈局良機。長期來看,我們認爲中國產業和消費升級趨勢將保持不變,其中兩大趨勢中的核心板塊,如電動汽車產業鏈、新能源、先進製造板塊及消費龍頭企業,將存在諸多長期性機會。

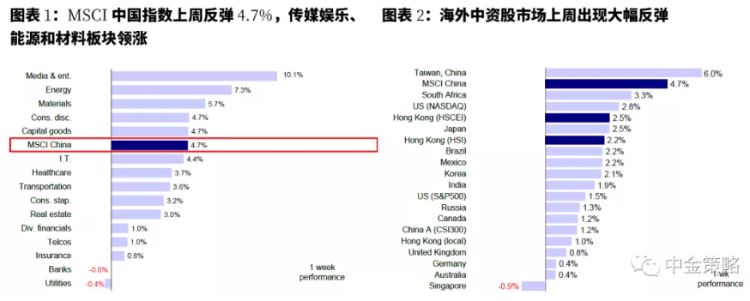

市場回顧:繼前一週出現劇烈波動後,海外中資股市場上週初一度大幅反彈,但在Jackson Hole會議召開前夕再度小幅走低。整體來看,在恐慌性拋售後,成長板塊在中國香港和美國中概股市場雙雙領漲,代表性的恆生科技指數大幅反彈7.3%,MSCI中國指數漲幅也達到4.7%。另外,恆生國企指數和恆生指數分別上漲2.5%和2.2%。板塊方面,傳媒娛樂領漲,漲幅達到10.1%;能源和材料板塊在大宗商品價格走高推動下分別上漲7.3%和5.7%;相比之下,除公用事業板塊下跌0.4%和銀行板塊持平以外,其它所有板塊上週均有所上漲。

市場展望:

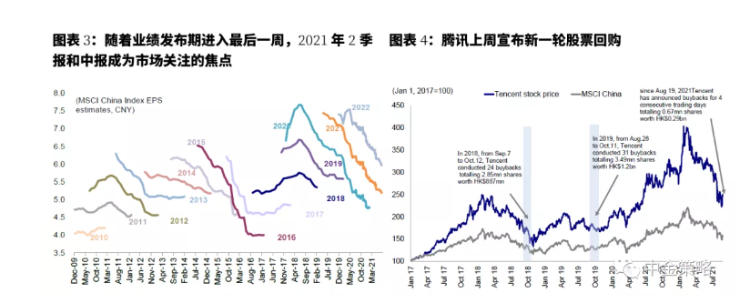

在此前出現恐慌性拋售後,上週初海外中資股市場大幅反彈。投資者在大跌後抄底、情緒在政策積極信號下邊際修復、以及中國央行表態繼續對經濟提供堅實支持等因素的提振下,上週初海外中資股市場強勁反彈。但臨近週末Jackson Hole全球央行年會召開前夕,市場再度承壓走低。我們在上週週報中提到,儘管目前判斷市場已經完全觸底可能仍然有些過早,更不用說政策不確定性的持續存在仍然是左右短期市場表現的最大不確定性。但是,從市場情緒、估值水平和一些公司的管理層行爲(例如騰訊近期進行了2019年以來的第一次股票回購)等多個角度來看,當前市場都已經處於較爲悲觀的區域,已經計入了較多的負面因素。在這一背景下,哪怕是一些邊際上的擔憂情緒緩解,都有可能推動市場出現比較明顯的修復式反彈,上週初的表現便是如此。

另外,政策層面也出現一些積極進展,例如證監會上週末表示將創造條件推動中美審計監管合作,美聯儲主席鮑威爾在上週五出席Jackson Hole會議發表講話時傳遞出相對鴿派立場,中國央行召開會議指出爲實體經濟提供政策性支持等等。畢竟,對於海外上市的優質成長股而言,如果不是有持續的監管不確定性壓制的話,當前增長趨緩的宏觀背景原本也應該支持其相對較好的表現,就像納斯達克和創業板那樣。

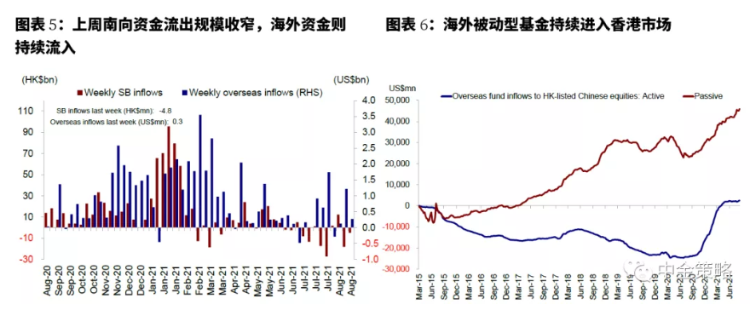

不過,我們也需要意識到,短期監管不確定性下的潛在波動仍無法完全避免。例如,國家互聯網信息辦公室副主任盛榮華24日表示,《關鍵信息基礎設施安全保護條例》並不是針對外貿以及境外上市而出臺的,是爲了保障關鍵信息基礎設施安全,維護網絡安全。往前看,中美兩國圍繞中國企業海外上市問題的監管進展值得持續關注。在這一情形下,南向資金在上週前兩個交易日流入港股市場後,再度轉爲流出,使得全周維持流出態勢。

投資建議上,上週市場出現小幅修復式反彈後,我們認爲海外中資股仍然具有吸引力,尤其是與2月高點相比回調幅度超過40%的板塊(有關詳細分析,請參考我們在《港股逐步進入“佈局區”》中的梳理)。雖然監管層面不確定性可能仍然會導致科技板塊短期出現波動,但板塊內一些龍頭個股的估值已經降至歷史區間的底部,爲長線投資者帶來佈局良機。長期來看,我們認爲中國產業和消費升級趨勢將保持不變,其中兩大趨勢中的核心板塊,如電動汽車產業鏈、新能源、先進製造板塊及消費龍頭企業,將存在諸多長期性機會。

具體來看,支撐我們觀點的主要邏輯和上週需要關注的因素主要包括:

1)盈利:二季度業績表現持續強勁。截止8月28日,MSCI中國指數736家成份股中有402家已經公佈了2季度或上半年業績。根據FactSet一致預期,MSCI中國指數2季度業績同比增長30.1%,與1季度的37.9%相比小幅放緩。板塊方面,我們預計包括能源和材料在內的上遊板塊業績增速仍將超過50%,消費服務等部分下遊板塊業績在去年低基數推動下有望出現大幅回升。隨着業績高峯期的到來,我們將持續關注企業盈利。我們認爲2季度業績強勁復甦可能已被市場預期計入,潛在盈利意外值得關注。

與此同時,7月中國規模以上工業企業淨利潤同比增長16.4%,2年期年均複合增速18%,與6月份相比回升2.4個百分點。國內部分地區疫情復發,疊加個別地區遭遇嚴重洪澇災害,對工業板塊造成拖累。不過,PPI和原材料成本大幅攀升提振了上遊企業盈利能力。

2)政策:中國人民銀行提出將進一步提供貨幣政策支持,推動鄉村振興。上週五中國人民銀行等六部門聯合召開“金融支持鞏固拓展脫貧攻堅成果,全面推進鄉村振興電視電話會議”。會議強調,要進一步增強政策合力,運用再貸款再貼現、存款準備金率等貨幣政策工具,爲金融機構服務鄉村振興提供資金支持,做好金融機構服務鄉村振興考覈評估工作。會議結束後,10年期中國國債收益率回落。

3)海外:美聯儲主席鮑威爾傳遞鴿派信號,年內可能逐步減量,但需要評估後續數據。鮑威爾暗示美聯儲最早可能在今年開始減量,指出7月份就業數據表現強勁。這一表態並未超出市場預期(市場已經預計到美聯儲可能在今年年底前結束目前超級寬鬆的貨幣政策)。鮑威爾重申未來幾個月通脹率可能回落,表示如果當前的經濟形勢像7月FOMC會議時看到的情形一樣的話,那麼支持年內開始逐步減量(appropriateto start reducing the pace of asset purchases this year)。不過近期Delta變異病毒也在升級,因此將會仔細評估接下來的數據。關於加息問題上,鮑威爾表示節奏和時點上不應與減量直接關聯。在鮑威爾講話結束後,美國國債收益率回落至1.31%,股市尤其是納斯達克大漲。

4)流動性:南向資金流出規模收窄,海外資金則持續流入。上週前兩個交易日南向資金流入港股市場,但隨後轉爲流出。不過,整體來看,南向資金上週日均淨流出規模收窄至9.6億港元,與此前一週的36億港元相比流出步伐放緩。具體來看,李寧和安踏等消費股南向資金流出規模最大,而當騰訊宣佈一系列股票回購後,南向資金大舉流入。華潤電力和華能國際等公用事業標的在公佈強勁的業績後也吸引到南向資金的流入。海外資金方面,上週海外資金持續流入香港股市,流入規模達到2.71億美元,但與此前一週的12.2億美元相比放緩。海外資金的流入主要受被動型基金驅動,上週被動型基金共計6.53億美元的資金流入香港股市,而主動型基金流出規模達到3.82億美元。

投資建議:如上所述,在近期市場出現拋售後,我們認爲市場情緒將需要一段時間進行修復。雖然成長股出現了更大波動,但我們認爲只要其長期基本趨勢保持不變,那麼投資者在其估值具有相對吸引力時進行佈局則有望因此而從中受益。對於遭遇過度拋售而估值仍然具有吸引力的部分板塊,例如醫療保健和部分科技巨頭,我們建議投資者關注其潛在反彈行情。長期來看,我們建議關注主題性機會,例如產業升級和消費升級以及國貨消費品牌的崛起。另外,我們仍然認爲,電動汽車產業鏈、新能源、先進製造以及消費和醫療保健兩大板塊中的龍頭企業將受益於中國經濟的長期增長。