近日港股市場異動頻頻,尤其是新經濟公司們股價波動較大。但正如格雷厄姆所説:“真正的投資者如果他忘記股市,關注自己的股息回報率和公司的經營業績,會做得更好。”越是這種時候,我們更應該關注其中處於良性發展階段的標的。

8月27日,泡泡瑪特公佈了最新業績,上半年實現營收、毛利、淨利潤、分別為17.72億元、11.17億元、4.35億元同比漲幅分別為116.8%、109.4%以及144.1%。透過這一亮眼的業績增長,泡泡瑪特再次證明了自身的成長性。

讓人上癮的不是盲盒,是IP

“中國有嘻哈”、“毒”、“虎撲·路人王”、“盲盒”這些屬於中國Z時代下的年輕人的代名詞,迎合了新消費市場的需求。而對於潮玩文化下的衍生品生命週期有多久,市場價值有多大在資本市場裏熱議不斷。如果説潮玩文化屬於一種精神追求,倒不如説如今的消費者更加重品質、重個性、重感受。然而在潮玩圈卻能恰到好處的讓消費者們找到共鳴。這就是泡泡瑪特系列產品深受市場青睞的原因。

泡泡瑪特是什麼?為何會如此受市場熱捧?當我們無法理解一種現象的時候,最好的方式是從身邊的熟知的場景找到相似之處。不妨從受到大眾同樣追捧的“球鞋文化”説起。

如今“搶”球鞋成了一種越來越普遍的大眾現象,聯名限量款,在還未正式銷售球友們便提前熱議,首發便會秒空;一些明星經典收藏款,更是被球友通過各種渠道去高價購買。

其實從經濟學的角度來理解,是稀缺性創造了價值。

泡泡瑪特之所以被熱捧同樣符合這一底層邏輯,頭部設計師憑藉出眾的才華創作出獨特的IP,給那些為喜歡相應IP的消費者為信仰氪金。而泡泡瑪特憑藉其強大的IP運營能力吸引了眾多優秀的業內設計師與之簽約,還通過舉辦潮玩講座等系列舉措儲備設計人才,進而夯實了旗下IP不斷創新保持稀缺的基礎。

值得強調的是,IP的稀缺才是泡泡瑪特的真正商業價值所在,只不過以盲盒的形式所呈現出來。這也解釋了泡泡瑪特推出其他BJD玩具、聯名產品、手辦等衍生品同樣受到熱烈追捧,更大程度的釋放了IP價值,突破了公司增長的天花板。

泡泡瑪特10年根深於潮流玩具產業,在IP孵化和IP經營方能力領先。報吿期間自有IP營收高達9億元同比漲幅達2.2倍。值得注意的是,頭部IP呈現均衡發展趨勢,Molly 、Dimoo貢獻營收分別達2.04億元和2.05億元,同比分別增長了81.9%和74.5%,實力依然強勁,但新推出的IP系列 SKULLPANDA後來居上,6個月內突破1.83億,佔比總營收10.3%,實力幾乎與王牌IP Molly,Dimoo相當。

(數據來源:公司財報 格隆彙整理)

具體來看,2020年發佈的IP SKULLPANDA持續增長,在2021年4月上新SKULLPANDA第二個系列熊喵熱潮系列,僅單系列銷售額9280萬元。此外,PDC旗下的原創IP成長性顯著,小甜豆2021年上半年收入超過6370萬元。多元化IP矩陣,帶動了公司穩定的業績回報。

在IP經營方面,高品質、多樣化IP策略充分釋放了IP價值。多樣化的呈現方式拓寬了銷量市場,上半年公司與各大知名品牌展開聯名合作,比如哈根達斯、科顏氏等與Dimoo聯名,腰部IP Bunny在品牌聯名中的價值逐漸體現。

(來源:公司官網及公眾號)

此外,公司追求產品精細化發展,提高了對原材料的採購成本,提高了Molly、The Monster部分系列的價格,價格帶逐步呈現高端化。

(來源:公眾號)

今年6月發售的MEGA珍藏系列SPACE MOLLY×海綿寶寶聯名款的1000%(70cm)限售3000體,吸引超過100萬人次參與。高端系列市場熱捧預示着泡泡瑪特在未來有足夠能力覆蓋高維度與長尾客户羣體。這也進一步證實了泡泡瑪特IP實力,消費者對產品價格並不敏感,真正關注的是IP設計。

(來源:公司資料)

同時,公司更是將IP文化多元化覆蓋到不同產業,近期,泡泡瑪特即將成立北京泡泡瑪特樂園管理有限公司,同時企業還投資了球鞋以及三坑產業,一方面證實了公司有足夠的實力去拓展多元產業線,另一方面反應企業長遠的潮玩事業的眼界,將潮玩系列文化融合發展發揮聚合效應。

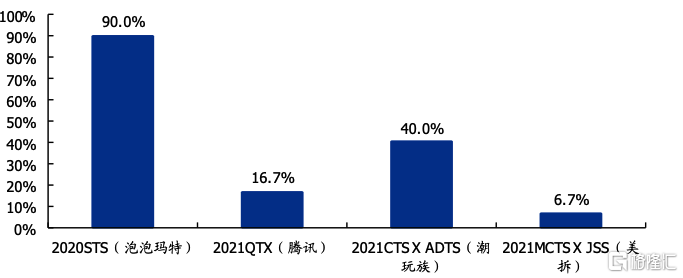

總而言之,公司的IP實力經得起時間的考量,同時泡泡瑪特的品牌認可度也領先同行,潮玩展會是重度燒友親觸設計師的最佳時機,往往可以考究一個品牌被潮玩族的追捧熱度。根據潮玩族數據統計,泡泡瑪特TOP30 IP參展率高達90%,這直接證實了公司旗下設計師的實力,以及品牌價值的認可。

(來源:潮玩族 國盛證券)

“渠道+會員”護城河日益加固

除了有行業認可的IP實力,泡泡瑪特更加註重對產品渠道的管理,充分將IP價值商業化。

受疫情波及,公司線下渠道影響較大,但依然以58%的增速穩定擴建零售店鋪至215家,此外,一年內新增476間機器人商店,門店保持穩健擴張,隨着2021年疫情逐漸好轉,營收能力逐漸釋放,門店以及機器人店營收持續增長,營收漲幅分別達115.5%、115.7%。線下擴張實力得到了驗證。

此外,線下店鋪門店佈局一線及新一線城市的商圈,併成為星巴克、喜茶等品牌的標配,選擇在流量效應較大的地理位置設計符合主題的零售店鋪。加速釋放商圈效應。並開始主力滲透下沉市場,年內機器人門店在二線及以下城市新增221,增幅高達73%,由於下沉市場缺乏流量優勢,通過低成本的運營優勢小步試錯在非一線城市,精準定位核心區域。預計未來新一線城市渠道緊密佈局以及二三線城市的加速滲透將會共同驅動潮玩市場的用户規模增長。

另一方面,隨着產業鏈的逐步好轉,多元化的電商渠道,微信抽盒機的裂變效應,同時社區會員的綁定推動線上業務迅猛增長。

上半年公司電商渠道實現營收3.53億元,同比增長104.7%,其中京東旗艦店實現營收0.47億元,營收同比漲幅達4倍;此外私域領域更是發揮了長期沉澱的流量效應,成為線上營收主陣地,微信抽盒機上半年實現3.25億元營收,貢獻47.9%的線上收入。

(資料來源:公司公吿 格隆彙整理)

除此以外,公司採取穩健開拓國際市場策略,主要通過快閃店的方式加深品牌在國際水平的地位,拓展了澳門、新加坡等地區的門店,國外疫情嚴重,依然實現0.45億元收入,實現去年同期翻倍收益。

最重要的是社區運營,社區是泡泡瑪特是綁定線上及線下用户的樞紐,是企業實現規模護城河的關鍵,會員長期的積累驅動公司實現持續盈利增長,2017-2021H1 年累計註冊會員數分別為 30/70/220/740/ 1141.5萬人,2021年會員復購率達49%,帶動上半年9成以上的銷售額。會員數量高增長以及粘性的提高,催使着會員體系的逐漸成熟化,有助於泡泡瑪特的IP進一步佔領消費者心智。

筆者看來線下渠道作為公司引流的最佳輸出渠道,通過線下提供的沉浸式體驗,以場景化體驗加深與粉絲之間的互動交流,協同線上多渠道的拓展以及網絡效應強化了泡泡瑪特品牌價值,保持更加健康的衍生模式。

成熟企業的魅力源於社會責任感

作為一個有温度的企業,泡泡瑪特也更加重視潮玩文化的傳播以及社會公益的責任感。

在潮玩文化教育方面,公司作為行業的標杆,把潮流文化的價值做出正確的指引視為企業社會責任之一,一方面致力於培養潮玩文化的優秀人才,公司與北大光華管理學院攜手合作,成立北京大學商業與藝術研究中心,通過學術研究、教學實踐、以及文化交流。另一方面加深會員與設計師的IP文化共鳴,通過不同媒體平台,舉辦多場粉絲活動,比如品牌播客《POP PARK》、首屆國際潮流玩具線上展、泡泡瑪特沙龍等。

在公益事業方面,公司更加承擔起社會服務的責任,8月18日在國家市場監督管理總局駐村工作隊的支持下,泡泡瑪特捐贈30萬元用於鄉村振興項目;在河南鄭州遭遇自然災害期間,更是第一時間做出反應向河南慈善總會捐款500萬元。

將企業價值與社會價值綁定,將社會責任與企業發展同步,可以看出泡泡瑪特用對潮玩文化的情懷以及用心。

結語

在市場當前消費不振的預期下,大消費板塊整體承壓,泡泡瑪特股價在經過一段時間築底後迎來了大漲,截至發稿前漲幅最高超過15%。“股市短期是投票機,長期是稱重機”,想要實現穿越週期的複利增長還是要從長期主義的角度出發。

泡泡瑪特內在的成長性並未發生變化,其在IP和渠道上的仍然佔據了絕對領先的優勢。理解年輕人、擁抱年輕消費羣體,仍然是泡泡瑪特的底色,也會是其有望在當下這個新的消費時代長期制勝的關鍵所在。