汽車作為拉動內需的消費主力,其中商用車更是長期被視作"宏觀經濟晴雨表"。近幾年,隨人口老齡化加劇、宏觀居民槓桿趨高,加之疫情催化,車市迎來重大變局。同時,在國內"雙循環"新經濟格局以及"雙碳"目標大棋局下,車市無疑正迎來新一輪的景氣週期,尤其是實現逆週期成長的豪車市場。

儘管今年以來,大國博弈及監管等不確定性因素加劇,市場風險偏好下行,資本市場一片混沌,且歷經暴漲暴跌,但主流的上市豪車經銷商們,近半年來的股價走勢整體依然向上,這足以表明市場對豪車賽道的信心。同時,高瓴及國資等大資金也在今年陸續押注了該賽道。

圖一:國內主流上市豪車經銷商近半年來的股價走勢

(來源:富途)

近期,主流經銷商們的中報也相繼出爐,豪車經銷商數據着實靚麗,高景氣預期不斷強化,市場信心也得以持續提振。8月24午間,作為長期深耕豪車賽道且最具估值吸引力的永達汽車(03669.HK)也於交出了其中期答卷。

新車及二手車業務強勁,新能源車業務成倍增長引爆售後

上半年,永達的營收、淨利雙雙大幅增長。財報顯示,公司實現營收405.05億元(人民幣,單位下同,剔除金融自營業務),同比增長46.1%;歸母淨利潤11.72億元,同比增長121.1%,實現翻番。

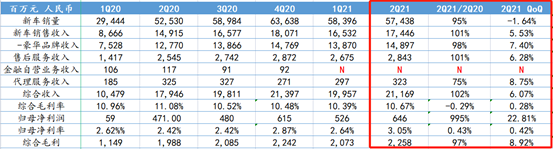

圖二:1Q20-2Q21永達核心數據

(數據來源:公司財報|格隆匯制)

1)新車銷售強勁,豪華品牌"量價齊升",新能源車"鋒芒初露"

財報顯示,上半年,新車銷量為115,834輛,同比增長41.3%;新車銷售業務收入339.78億元,同比上升44.1%,佔公司總營收的82.6%。其中豪華品牌新車銷售收入287.67億元,同比提升41.7%,佔新車銷售業務收入的84.7%。

值得一提的是,永達在新能源車產業的佈局也迎來爆發。上半年,新能源車銷量達7,436台,同比增長152.7%,在總體新車銷量中的佔比達6.4% ,其中純電車型銷量佔比50.6% ,插電混動車型銷量佔比49.2% ,國產新勢力品牌純電動車型銷量達986台。

2)二手車銷量漲超七成,存貨週轉效率改善顯著

二手車業務板塊,上半年銷量33,104輛,同比增長71.9%,收入8.97億元。其中平台單台零售經銷收入20.38萬元,毛利率達9.13%,且存貨週轉天數為23.4,較2020年同期大幅降低了13.6天,改善顯著。

公司在2021年上半年的二手車交易規模為33,104台 ,同比增長71.9%。永達通過三方面來升級其二手車業務板塊:一是由批發模式向零售模式升級,着力打造品牌官方認證及永達認證二手車零售品牌 ;二是從經紀模式向毛利更高的經銷模式升級;三是傳統運營模式向數位化、全管道運營模式升級,實現業務規模、零售能力、盈利能力的持續提升。

3)售後業務增長加速,新能源車新勢力品牌維修收入增超10倍

售後業務板塊,收入55.18億元,同比增長39.3%。其中,新能源車售後板塊爆發,其中新勢力品牌維修營業額和維修台次較同期分別增長1,049.4%和803.1% ,單車維修產值也較同期增長27.3%,這也顯示出新能源車市場的高景氣度。

目前,公司堅持的是清晰的雙線發展策略:一是佈局寶馬、保時捷、奧迪、奔馳 、沃爾沃、通用等主機廠的新能源車銷售和服務業務,並推動零售模式轉型;二是加速拓展國內外新勢力新能源汽車品牌授權。目前新增特斯拉綿陽授權鈑噴售後中心、深圳比亞迪新能源4S店 、福特新能源上海浦東城市店順利投入使用;麗水小鵬商超體驗店和交付服務中心項目 、上汽智己北外灘城市展廳也即將投入使用。此外,今年5月永達與長城簽署戰略合作協議,針對長城旗下品牌圍繞新能源市場拓展、新零售模式探索、使用者服務等關聯業務展開全方位戰略合作。

永達新能源車售後服務板塊的爆發,從某種程度上講,也是對於市場關乎經銷商模式質疑的有力回擊,。由於一般的傳統汽修店很多情況下無法再滿足電動車的維修需求,比如因為高電壓相關,導致只有車廠自己或授權經銷商有資格對事故車拆解維修,或者一些軟硬件方面的更換,也只能有授權經銷商去做。這也註定了,在燃油車時代,隨便找家小汽修店搞定發動機問題的模式將一去不復返。

新能源車和傳統燃油車結構上的差別很大,儘管新能源車不需要定期的保養髮動機及換機油,但技術性更高的維修門檻會加速行業集中。隨着新能源車的佔比不斷提升,導致汽車售後市場將加速洗牌,份額向授權經銷商靠攏,進一步推動授權經銷商分食車後市場份額。

能否借新能源之風,迎來"戴維斯雙擊"?

永達汽車系國內主流豪車經銷商,主營新車銷售、汽車後市場業務及二手車銷售三大板塊。旗下品牌包括保時捷、寶馬、阿斯頓馬丁、賓利、奔馳等品牌,均在國民口中享有良好口碑,公司更是國內最大的保時捷、寶馬經銷商。

1)受傳統品牌新週期+新勢力拓展加速,持續享有新能源車紅利可期

在目前存量博弈時代,汽車產業發展向後端滲透,車後市場已成為重要的利潤來源,這一趨勢也已逐漸成為共識。上半年,永達的毛利超60%來自後市場業務,這也表明汽車銷售的利潤不會止步於交車的那一瞬間,而是會在後期持續增長。

與此同時,相比普通車型消費羣體,豪車客羣對於售後服務的需求更為剛性,且相單用户LTV更高,並傾向於授權經銷商維修保養或者開展別的售後業務。該分部收入增長,從過去幾年累計的汽車銷售來看,有望維持在20%的增長水平。

對於主機廠和經銷商來説,強勢品牌是實現逆週期增長的重要內生動力之一。

永達自去年起開始專注於四大豪華品牌(保時捷、奔馳、寶馬和雷克薩斯),未來五到十年傳統品牌新能源車產品新週期打開,如寶馬iNext,i4、保時捷純電Macan等熱門車型陸續上市,加之永達加速拓展新勢力品牌,其將持續吃到新能源車受電動化及智能化驅動滲透率不斷提升的增長紅利。

此外,相比新車更高毛利率的,二手車業務無疑也是另一個重要的增長點,嚴格意義上説,二手車屬於車後市場的分支之一。近年來,永達積極迴應國家二手車經銷減税政策,戰略上進一步明確二手車的重要地位,在行業中率先全面推進零售經銷業務且取得亮眼的成績。

2)經營效率大幅提升,持續穩健擴張,資產結構進一步優化

上半年,公司售後業務收入錄得55.18億元,同比增長39.3%,毛利率錄得45.46%,同比持平。得益於新車銷售快速增長,以及不斷完善客户招攬體系,公司管理內客户數錄得103.3萬,同比增長10.4%。龐大的客户基數會加快公司售後業務的渠道鋪墊,幫助公司將客户日益增長的需求更有效率的轉換為服務的落地。

在終端需求大增的背景下,公司擴張穩健有序地進行着。報吿期內,公司負債率60.2%,同比下降11.1%,在優化資產結構的同時,公司已開業授權網點數量增至207家,銷售網絡覆蓋超過我國一半的省區,主要分佈在經濟發達的城市。

公司近年來的擴張水平穩健有序,隨不及中升、美東那般擴張迅猛,但多年來深耕豪車賽道得到了寶馬、保時捷的認可,併成為了兩個品牌國內第一大經銷商。公司ROE常年維持在15%左右,和中升的水平接近。數據顯示,永達上半年ROE高達9.64%,同比上升4.53個百分點,隨着下半年汽車銷售旺季的到來,公司盈利能力有望突破近幾年的瓶頸。

3)估值吸引力凸顯,有望迎"戴維斯雙擊"

從估值水平來看,美東汽車、中升控股得益於網點數量增長及經營效率的提升,推動新車與售後業務的規模迅速增長,及盈利的持續上升,因此近年來獲得較大的市值增長。目前,這兩家的PE(TTM)分別為56x、18x左右。而業績同樣靚麗且擁有較強彈性的永達目前的PE(TTM)卻只有不到10x,吸引力可見一斑。

豪車賽道持續高景氣,永達豪車基本盤依然穩固,並在二手車及新能源賽道均展現出強勁爆發潛力,未來業績擁有較強確定性及彈性,隨其加快佈局,後勁可期。若將美東、中升作為估值參考,永達將有望享受到"戴維斯雙擊"的行情。

結語

豪車市場高度景氣、新能源車佈局、二手車銷售及汽車後市場持續崛起是助力公司上半年業績大幅增長的主要因素,亦為公司未來發展奠定夯實基礎。

未來隨國民收入水平不斷提升、汽車金融的快速發展,以及豪車入門級型號的不斷推出,豪車高景氣有望持續。此外,二手車銷售的迅速增長和新能源車的佈局也將進一步鞏固了永達的豪車市場份額的領先地位。在豪車市場帶動下,高毛利率的汽車後市場服務保證了永達的盈利水平。

此外,一直被視為壓制公司估值的融資租賃業務,在今年6月開始剝離,管理層預計將於一年內徹底完成,從而改善資產負債表結構,降低經營風險同時,補充流動性,這有助於公司加強對於優質4S店的收購整合,從而進一步擴大自身份額,維持行業的優勢地位。

我國作為世界最大的汽車生產國和第一大新車消費市場,汽車產業的變革為產業鏈的上下游都帶了龐大的新機遇,從上游的鋰礦、正負極材料、到中游的零件汽配、電池電控電機、再到下游的充電、運營以及後市場的4S服務等,都爆發出了眾多千億級的大牛股。但對於國內的汽車經銷商來説,卻略顯動盪。

在外部環境變化的同時,市場對經銷商們和永達汽車仍存在一定程度的分歧,這可能也是造成其估值明顯偏低的緣故。上半年,公司用實際行動迴應了市場的質疑。拉長週期來看,當前的行業變革對永達這樣的頭部經銷商來説或許也是一次突破估值天花板的機會。