8月22日晚間,正榮服務(6958.HK)公佈了2021年中期業績報吿。

作為一家全國佈局、快速成長的綜合性物業管理服務提供商,正榮服務2021半年成績單呈現出穩中向好的良好發展態勢。按業績公吿顯示,正榮服務多項核心指標創新高,其中,公司營收、毛利及淨利均錄得雙位數增長。

近年來,備受市場資金青睞的物管板塊加速擴容,板塊標的稀缺性亦有所降低,物管行業因而進入全新的整合分化階段。

此時出現的一個值得探討的問題是,正榮服務會否成為贏得物管行業下半場鮮花和掌聲的少數者之一?接下來將結合此次披露的中期財報,來看其上半年的經營狀況與業績亮點,並嘗試對這個問題進行基本的預判。

一、營收淨利增速強勁,毛利穩固支撐盈利提升

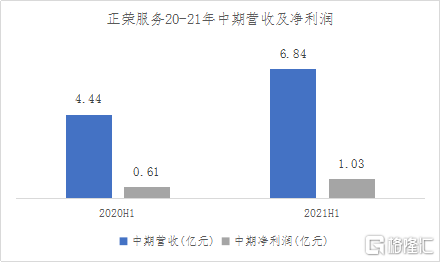

數據顯示,截至2021年6月30日,正榮服務實現營業收入6.84億元人民幣,同比增長54.2%;淨利潤1.03億元,同比增長69.4%。整體而言,正榮服務中期成績單依然能夠展現出公司穩健且快速成長的特徵,與此同時,利潤增速顯著高於收入的增速,反映出公司良好的創收能力及盈利能力正在不斷釋放。

(來源:公司公吿,格隆彙整理)

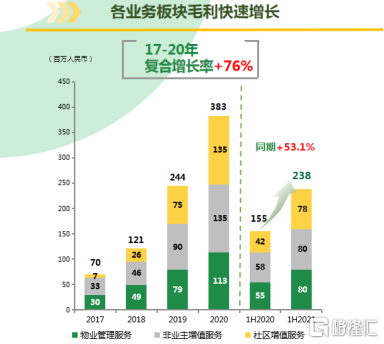

報吿期內,正榮服務實現毛利2.4億元人民幣,較去年同期增長53.1%,對應毛利率34.8%,繼續保持在穩定水平,若將正榮服務的毛利率放在同業中進行橫向對比,可發現其處於行業中上位置,為淨利潤的成長性提供了良好的支撐。

(來源:根據公司公吿整理)

從分業務來看,社區增值服務業務表現突出,錄得收入1.15億元,同比增長高達90.7%,佔總體營收比例約為17%,該佔比數據在行業中處於領先水平;社區增值服務業務錄得毛利0.78億元人民幣,同比增長85.7%,成為公司毛利增速最快的板塊。當前市場逐漸加大對社區增值服務業務的價值挖掘力度,這一趨勢或已成為行業共識,正榮服務在該業務板塊的顯著優勢將有望與其未來市場份額的提高形成良性循環,併成為驅動業績增長的重要因素之一。

此外,物業管理服務亦有不錯表現。據公吿所示,公司的物業管理服務錄得毛利0.8億元,較去年同期增長45.5%,該分部業務的毛利率為24.6%。由此看到,各業務板塊的協同快速發展,為不斷為正榮服務的盈利增長注入了確定性。

在持續拓展利潤空間的同時,正榮服務也在規模端不斷髮力,截至2021年6月30日,正榮服務的在管面積為5624萬平方米,較去年年底增長36.3%;合約面積為9520萬平方米,較去年年底增長8.9%,合約在管比達到1.7,後續業績釋放有充足保障。

總結來看,正榮服務中期業績穩健,整體表現延續了2020年高速度和高質量的發展態勢。

二、兩大驅動因素,錨定正榮服務長期價值

聚焦到投資層面,資本市場判別一家公司是否具備長期價值取決於兩點,一個是確定性,另一個是則增長預期。

正榮服務的確定性已經通過公司穩健的業績表現得到了驗證,那其是否會是一家有增長預期的公司呢?

為解答這個問題,我們將物企的收入公式進行極度簡化,得出一條粗糙但有效的表達式:物企營收=管理面積*管理費用。由此可以清晰地看到,驅動物管企業營收增長,亦是創造公司預期的兩個關鍵性因素,分別是管理規模的成長性,以及能提升單位面積收入的潛在盈利增長點。

基於這個簡單而方向正確的分析框架,結合此次披露的中期財報,我們對正榮服務的成長潛能進行了簡要分析,並得出以下兩個結論。

(1)第三方項目佔比近七成,雙向聯動正榮商業,彰顯高規模成長性

與絕大多數物企一樣,正榮服務主要通過內生加外拓的方式提高管理規模。

從內生性因素來看,正榮服務在今年正式與正榮商業聯合,這不僅意味着正榮服務將獲得正榮商業旗下優質的在管及儲備資源,更重要的是,伴隨正榮服務服務業態的多元化,公司規模增長的天花板逐步被打開。

資料顯示,正榮服務與正榮商業聯合打造領舍,進而將經營觸角延伸至社區超市、美食匯、社區上門服務展示廳等多種業態。業務端,正榮商業為正榮服務導入23個服務項目以及約149萬平米的在管面積;盈利端,預計正榮商業將貢獻收入2.5億元人民幣,貢獻利潤6000萬元人民幣。

從更體現市場競爭力的外拓層面來看,截至2021年6月30日,正榮服務來自第三方的在管面積為3,930萬平米,佔總在管面積比例約70%;來自第三方的合約面積為6,514萬平米,佔總合約面積比例約68%。第三方項目的高佔比充分驗證了正榮服務強勁的外拓能力。

(2)“住宅+非住宅”模式,多元業態佈局,向上打開多維盈利空間

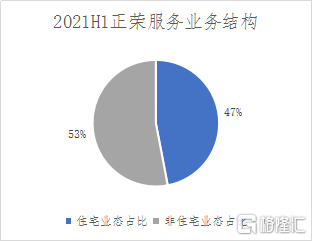

財報顯示,正榮服務已經形成了住宅物業管理及商業物業管理協同發展的雙輪驅動模式。反映到數據上,截至2021年6月30日,在297個在管項目中,住宅業態佔比為52.7%,非住宅業態佔比為47.3%。目前非住宅物業管理服務收入佔比正逐步提升至43.7%,存在充足的向上空間。憑藉住宅加非住宅的均衡業態結構,正榮服務在緊抓確定性住宅物業利潤的基礎上,也充分享受到了商業物業帶來的高溢價。

(來源:公司公吿,格隆彙整理)

與此同時,在“住宅+非住宅”模式下正榮服務不斷拓寬服務邊界。據悉,目前公司覆蓋住宅、商寫、學校、醫療、公建及商業資產等多元業態領域。

值得一提的是,正榮服務在去年成功切入城市服務賽道。區別於傳統的住宅及非住宅領域,城市服務領域具備續約率及市場化程度更高的特點,是當前各家物企都在嘗試拓展的重點領域。就此而言,正榮服務的入局無疑具有前瞻性和戰略性,有望成為公司在非住宅業態成長的“第二增長曲線”。截至上半年,公司共取得福州及南京3個城市服務項目。

三、小結

通過對正榮服務最新公佈的中期財報進行總結,筆者認為該公司已交出了一份業績穩打穩紮的成績單,展露出了正榮服務積極明朗的發展前途以及可預期的充分成長空間。

面向未來,正榮服務提出2021-2024年四年四倍的營收規模增長指引,對應40%以上的複合增長率,實際上,2017-2020年,正榮服務的營收年複合增長率達59%,而在2021年上半年公司亦錄得54%的營收同比增速,因此有理由相信公司中長期的增長目標設置得較為合理且謹慎,其中超預期的增長或許成為預期差修復的良好機會。

最後回到開頭所提出的問題,站在投資的角度來看,今年以來,物業管理板塊一改先前45度一路上揚的姿態,出現了兩次幅度較大的調整行情,第一次是在三月份,第二次則是現在,不斷調整的物管行業或許已提前步入了下半場,而物管公司的估值水平勢必會出現結構性分化。在此之中,筆者認為兼具確定性和成長性的正榮服務有望迎來盈利與估值共振。