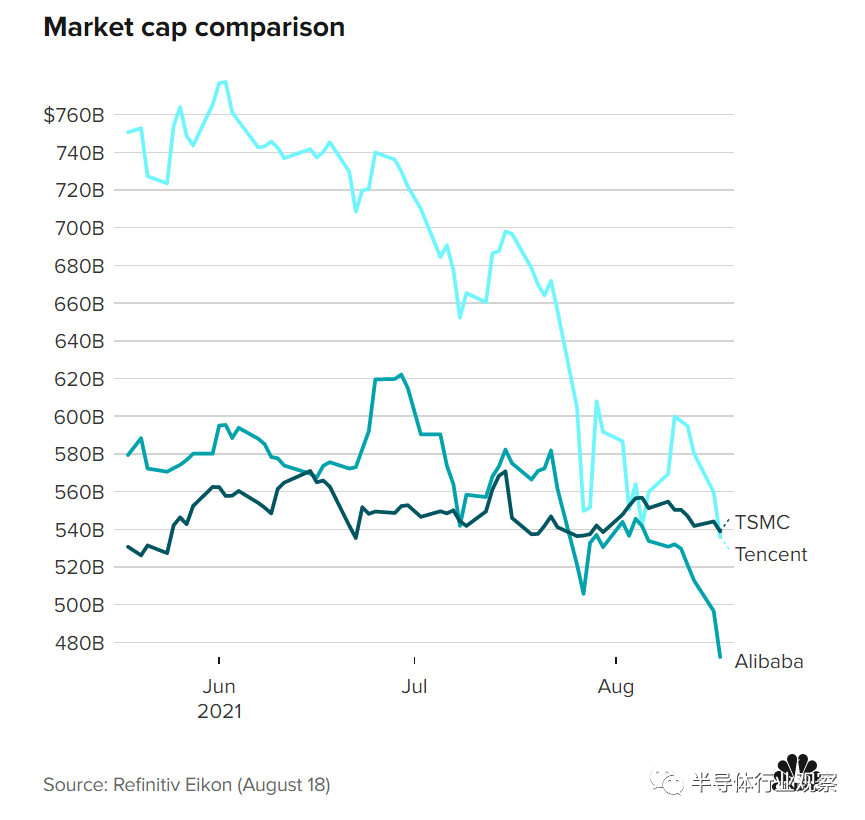

本週,臺積電 (TSM.US) 市值再次超過騰訊(00700),成爲亞洲市值最高的公司。

根據 Refinitiv Eikon 截至8月18日上午的數據,臺積電在亞洲公司中以超過 5380 億美元的市值位居榜首。騰訊以超過 5360 億美元的市值位居第二。

就在本月初的8月3日,臺積電市值達到5520億美元,歷史性地超過了騰訊,成爲亞洲市值最高的公司。不過,在那之後,騰訊的市值反彈,然後又回落,直到本週,臺積電再一次超越了騰訊。

能夠取得如此亮眼的成績,首要原因當然是臺積電超強的晶圓代工技術實力及其市場佔有率。此外,最近中國政府一系列反壟斷措施,對中國大陸的騰訊等互聯網頭部企業影響較大,客觀上幫助了臺積電。

另外,由於疫情導致供應鏈中斷以及汽車和數據中心等行業的需求激增,全球半導體短缺,作爲晶圓代工廠龍頭的臺積電受益於此。

以上體現的是臺積電在亞洲市場的地位,而對於這家備受關注的半導體企業來講,在過去一年多的時間內,其在全球半導體業地位的確立,還有兩個重要的時間點。

第一個出現在2020年7月20日,當時,該公司市值達到3130億美元,超過了三星的2610 億美元和英偉達的2570億美元,成爲全球最大的半導體公司。

第二個時間點出現在今年4月27日,臺積電的市值達到5580億美元,是英特爾的(2390億美元)兩倍多。

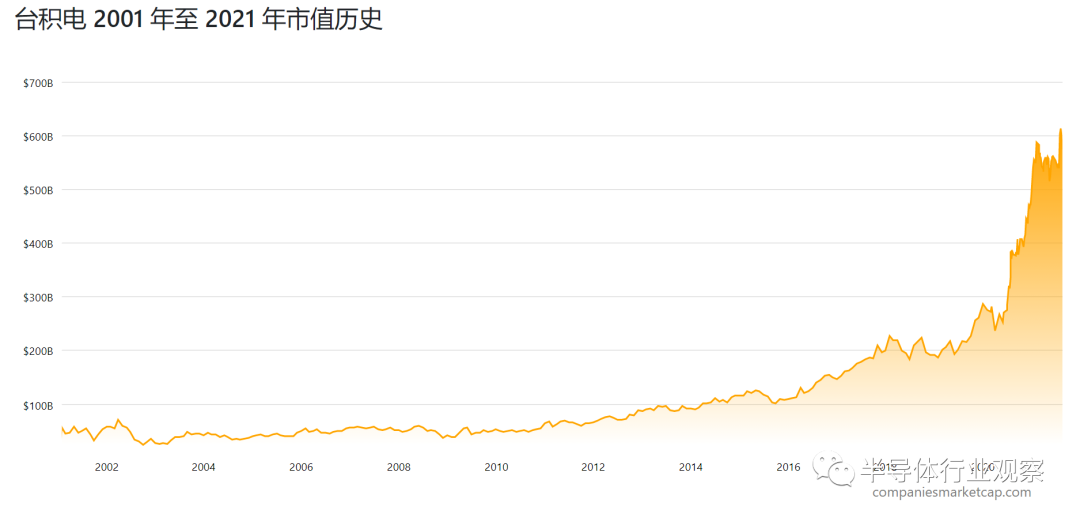

在過去的20年裏,臺積電深耕技術,穩紮穩打,在不斷贏得客戶的情況下,市值一直穩步提升。經過多年的積累,在最近5年結出了豐碩的果實,不但工藝技術和市佔率領袖羣倫,其市值更是在近兩年內如火箭般竄升。

從上圖可以看出,進入2020年以後,臺積電的市值陡然上升。那麼,在過去的這一年多時間內,該公司處在怎樣一個發展狀態呢?下面從製程工藝技術、市場影響力、投資擴產、營收等各方面看一下。

先進製程

先進製程已成爲臺積電的名片,特別是7nm、5nm、3nm和2nm。

7nm方面,臺積電已經在這個節點上獲得了超過200個NTO,且大多投入量產。該公司已經生產了超過10億顆7nm芯片。在7nm時代,臺積電還率先推出了使用EUV技術的7nm+工藝。在7nm基礎上,該公司推出了6nm工藝,這個平臺的一個主要特點是與7nm工藝平臺兼容,這樣,客戶很容易把7nm的設計移植到6nm。

2020年,臺積電實現了5nm的量產,與7nm相比,新工藝的速度提升了15%,功耗降低了30%,而邏輯密度則是前者的1.8倍。在良率方面,新工藝的進展也非常順利。與此同時,該公司還推出了增強版的N5P工藝製程,晶體管的速度提升了5%,功耗降低了10%,這將給HPC帶來新的機會。

此外,臺積電還基於N5平臺推出了N4工藝,其速度、功耗和密度都有了改善。其最大的優勢同樣是在於其與N5的兼容,使用5nm工藝設計的產品能夠輕易地轉移到4nm的平臺上。這也能保證臺積電客戶在每一代的投資,都能獲得更好的效益。N4試產將在2021年第四季度,而量產將會在2022年實現。

目前,臺積電正在爲3nm製程工藝量產做着準備,在這代工藝上,臺積電會繼續採用FinFET。與5nm相比,臺積電3nm的速度將提升10%到15%,功耗將提升25%到30%,邏輯密度將是前者的1.7倍,SRAM密度也將能提升20%,就連模擬密度也提升了10%。根據臺積電規劃,3nm工藝將在2022年下半年進行量產。

2019年,臺積電率先開始了2nm製程技術的研發工作。相應的技術開發的中心和芯片生產工廠主要設在臺灣地區的新竹,同時還規劃了4個超大型晶圓廠,主要用於2nm及更先進製程的研發和生產。

臺積電2019年成立了2nm專案研發團隊,尋找可行路徑進行開發。在考量成本、設備相容、技術成熟及效能表現等多項條件之後,決定採用以環繞閘極(Gate-all-around,GAA)製程爲基礎的MBCFET架構,解決FinFET因製程微縮產生電流控制漏電的物理極限問題。MBCFET和FinFET有相同的理念,不同之處在於GAA的柵極對溝道的四面包裹,源極和漏極不再和基底接觸。

按照臺積電給出的2nm工藝指標,Metal Track(金屬單元高度)和3nm一樣維持在5x,同時Gate Pitch(晶體管柵極間距)縮小到30nm,Metal Pitch(金屬間距)縮小到20nm,相比於3nm都小了23%。

按照規劃,臺積電有望在 2023 年中期進入 2nm 工藝試生產階段,並於一年後開始批量生產。2020年9月,據臺灣地區媒體報道,臺積電2nm工藝取得重大突破,研發進度超前,業界看好其2023年下半年風險試產良率就可以達到90%。

目前,除了晶圓廠建設、臺積電2nm人才安排和培育方面的工作也正在有條不紊地進行着,據報道,該公司在過去幾個月提拔了4名員工。這些舉措是爲了讓這些員工有更多的精力投入到2nm製造工藝的研究和開發當中。據悉,Geoffrey Yeap現在是2nm製程平臺研發部的高級總監。這個位置在此之前是不存在的。當該公司開始專注於2nm製程時,創造這個位置是很重要的。臺積電對管理人員的學術要求很高。兩位新提拔的副總經理都有博士學位。

臺積電不僅在先進製程方面處於霸主地位,在成熟和特殊製程領域同樣名列前茅,可以提供MEMS、圖像傳感器、嵌入式NVM,RF、模擬、高電壓和BCD功率IC等製程工藝。臺積電在基本的邏輯技術基礎上,會加上先進的ULL&SRAM、RF&Analog及eNVM技術,實現低功耗以及模擬技術的提升。

爲了實現低功耗,臺積電可提供0.18um eLL、90nm ULP、55ULP等製程,同時,該公司還推出了最新的FinFET技術-N12e,可以打造高效高能的產品。

臺積電在Sensor,Stacking和ASIC(ISP)方面都在延續自己的技術。Sensor方面從N65BSI 一直到N65BSI,Stacking方面,則是從BSI到Advanced Pixel Level Stack,ASIC(ISP)則是從N90LP到N65LP。

市場影響力

今年第一季度以來,臺積電繼續在全球晶圓代工廠商中佔據龍頭位置,據TrendForce統計,臺積電第一季度營收達到129.0億美元,同比增長2%,主要營收貢獻來自7nm製程,大客戶包括AMD、聯發科和高通,這幾家的訂單量持增長,使臺積電在該季度7nm工藝營收同比增長了23%。

在12英寸晶圓先進製程產能方面,臺積電一家獨大,而近一年,對其產能需求增長最快的非AMD莫屬了,特別是7nm訂單,由於AMD的ZEN 2 和即將推出的ZEN 3架構CPU都是基於7nm製程的,而該公司在CPU市場的增長勢頭非常猛。另外,AMD的GPU也由臺積電代工生產,且依然是以7nm製程爲主。這些使得臺積電相關產能越發吃緊。

來自供應鏈的消息顯示,由於聯發科無法繼續給華爲供貨手機芯片,前者原本要在臺積電投片的7nm製程芯片已暫停,這樣就釋放了約1.3萬片的12英寸晶圓代工產能,而這部分缺口很可能由AMD填補上。市場預期,索尼和微軟的新一代遊戲機會缺貨到2021年中旬,這樣,AMD爲這兩大客戶定製的CPU和GPU“錢”景樂觀。

臺積電16nm和12nm製程則得益於聯發科5G射頻收發器和比特大陸礦機芯片需求強勁,營收同比增長近10%。

不過,已量產的最先進製程5nm,因爲受到最大客戶蘋果處於生產淡季的影響,營收有所下滑。

擴產與投資

臺積電宣佈2021年資本支出由之前預估的250-280億美元提升至300億美元,其中逾8成用於先進製程投資,而7nm、5nm、3nm、2nm這些製程產線都採用12英寸晶圓。

不久前,臺積電還宣佈3年投資1000億美元擴建晶圓廠,並確認將投資28.87億美元擴充南京廠28nm製程工藝產能,每月增加4萬片晶圓產量,主要用於生產汽車芯片。

臺積電指出,目前臺灣地區的晶圓廠已經沒有潔塵室空間,只有南京廠有現成空間可用,可以直接設置生產線,有利於快速形成產能。按照計劃,臺積電南京廠的28nm製程產能將於2022年下半年量產,2023年中達到4萬片晶圓/月的滿載產能目標。目前,臺積電的南京工廠主要生產16nm芯片,月產能約爲2萬片晶圓。

臺積電要在5nm及更先進製程保持領先,EUV光刻機是重要一環,近年來,該公司不斷購入EUV設備,以維持先進製程產能優勢。臺積電於日前召開技術論壇,指出其EUV設備累計裝機數量到2020年已佔全球總數的50%,到2020年爲止,採用臺積電EUV技術生產的晶圓,佔全球EUV光刻晶圓數的65%。而隨着製程推進至5nm,每片晶圓採用EUV掩模層大幅拉昇,臺積電預估2021年EUV掩模產能將是2019年的20倍。

3nm方面,將增加EUV的使用量,效能將比5nm提升10-15%,功耗減少25-30%,邏輯密度增加1.7倍,SRAM密度提升1.2倍、模擬密度則提升1.1倍。

隨着以上最先進製程晶圓廠在未來1~3年內逐步完成建設並投入量產,以及美國亞利桑那州12吋廠第一期在2024年後進入量產,採用臺積電EUV技術的晶圓數將快速增長,其在EUV設備上的投資將越來越大。

最近的營收表現

2021年第二季度,臺積電營收 132.9 億美元,季增 2.9%,年增 28%,新臺幣營收 3721.5 億元新臺幣,季增 2.7%,年增 19.8%,毛利率 50%,季減 2.4 個百分點,年減 3 個百分點,稅後純益 1343.6 億元,季減 3.8%,年增 11.2%。

臺積電上半年營收 262.08 億美元,新臺幣營收 7345.55 億元,年增 18.2%,毛利率 51.2%,年減 1.2 個百分點,稅後純益 2740.49 億元新臺幣,年增 15.2%。

可見,最近一季,臺積電的利潤同比依然呈現增長態勢,環比有所下降,主要受淡旺季交替影響所致。毛利率方面,臺積電一直都是業界最高的,本季出現同比和環比下降,並不影響其營收和利潤的優秀表現。之所以有所下降,與其成本壓力有很大關係,因爲該公司在5nm和3nm製程上投資巨大,而短期內回報與投入難以呈現正比關係;另外,失去了華爲海思這個一個最先進製程的優質大客戶,對其在7nm和5nm方面的利潤率肯定會有影響;再者,面對行業普遍的漲價態勢,臺積電對原有客戶合同的變化很小,這在一定程度上也會對毛利率產生影響。

展望下半年,臺積電預期8月及9月營收有望逐月回升,預期9月營收將再創單月營收歷史新高,第三季營收將達到業績展望上限,毛利率及營業利益率也有望貼近財測高標,而季度營收及獲利將同步續創新高紀錄。第四季因爲蘋果新款A15及M2處理器放量出貨,5nm利用率達滿載,營運表現值得期待。

下半年,臺積電進入傳統旺季,增長動能來自於5nm新訂單陸續進入量產。其中,蘋果M1X及後續推出的M2等都將在下半年採用5nm量產,iPhone 13搭載的A15應用處理器6月開始以臺積電加強版5nm量產投片,下半年逐月拉高投片量到第四季。

另外,臺積電下半年5G手機芯片接單強勁,高通採用臺積電6nm量產新款5G手機芯片在第三季放量出貨,還有3款5G手機芯片將擴大採用臺積電7nm或6nm製程投片,明年初將推出的新一代Snapdragon 895+傳出會在第四季採用臺積電5nm量產,至於聯發科新一代天璣2000系列亦會在下半年導入5nm量產投片。

結語

在技術、影響力、市場需求等多種因素的共同作用下,臺積電的營收和市值節節攀升,市場預期依然向上。在未來一年內,很可能會再次打破一項或多項記錄。三星和英特爾(INTC.US)追趕的腳步愈加沉重了。