隨着城市人口的繼續擴張,城鎮化率進一步提升,以及居民收入水平的提升,給商管市場帶來了巨大潛力。根據弗若斯特沙利文,未來三年我國商業運營服務商在管建築面積接近10億方、商場總數超過8000個,年複合增速超過11%,是一個保持較快增長的千億級市場。

但近年來,商業地塊的平均樓板價因為房地產開發的高槓杆影響下水漲船高。再加上疫情對線下消費的干擾,成本方面不斷承壓,商場成績是否出色的關鍵已經向商場運營能力轉移。特別是因為土地配套條件配置的一些社區級商業,因為普遍規模較小,較難容納多業態、高質量的經營,對於消費者的吸引力的不斷下降,愈加考驗物業方的運營能力。在充足市場空間的驅使下,寶龍商業作為行業內知名的聚焦商管業務的公司,成為了這其中最為稀缺的標的。

一、商業運營為主,住宅物管為輔,多維度推動營收增長飛輪

8月18日晚,寶龍商業發佈截至2021年6月30日止六個月的中期業績公吿。

按公吿所示,寶龍商業錄得總收入為11.7億,同比增長34.8%。其中,商業運營服務收入和住宅物業管理收入分別佔比80.5%和19.5%,分部業務板塊所對應的同比收入增速分別為48%和109%,極為亮眼;本集團淨利潤約為人民幣2.05億元,同比增加了41.3%。合同負債為4.1億,但這是由於業務發展迅速,客户預付款項的增加,而非實際負債。

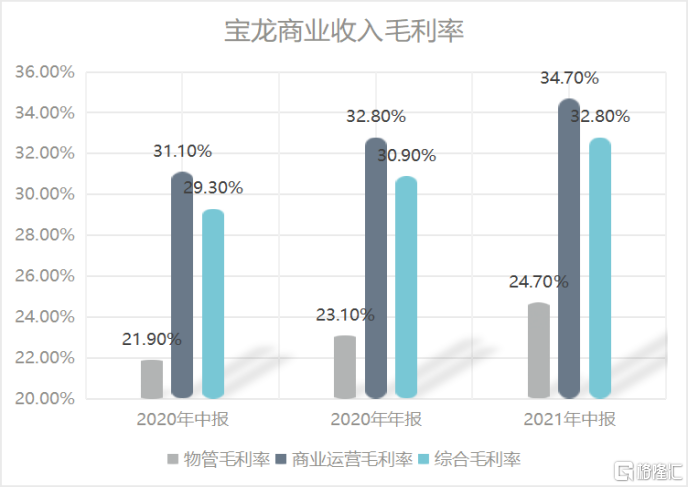

從收入結構上具體來看,寶龍商業收入來源為兩部分,即商業運營服務與住宅物業服務,其中主要收入來源依然是商業運營服務,兩大業務長期維持着“二八開”的穩定格局。物業管理和商業運營利潤率在2020年大幅提升後,在21年上半年仍保持着極高的增長活力。其中物業管理的毛利率由2020年底的23.1%提升至24.7%,商業運營毛利率由32.8%提升至34.7%,公司綜合毛利率和淨利率分別由30.9%、16.0%增長至32.8%、17.5%。

(數據來源:公司半年報,經格隆彙整理)

商業運營主要分為三塊業務,其中最關鍵的落腳點為商業運營管理服務,其營收佔商管板塊營收的74.7%,主要包括了物業管理服務、租户管理和收租服務以及其他增值服務;這部分收入的增加,以及佔比的提升,主要是來自兩部分,一部分是新交付的面積增加帶來收入的增加;另一部分是存量物業坪效的提升帶來整體收入的提升。考慮到未來寶龍地產會持續交付新的商業物業為其輸血,加上公司自身的輕資產外拓以及坪效的持續提升,筆者看好這部分業務在未來保持持續的增長。

住宅物業管理業務雖然仍以基礎服務為主,但是增值服務的比重也在逐步增加。並且截止2021年6月30日,寶龍地產的總土地儲備約為3780萬平方米,這個面積在未來5年內有機會逐步轉化為寶龍商業住宅物業管理板塊的合約面積,給予住宅物管更大的增長動能。

另外,截至2021年6月30日,其有71處已開業零售商業物業,總已開業建築面積約為880萬平方米;已簽約零售商業物業126個,總合約建築面積為1350萬平方米。除上述簽約項目外,寶龍商業還與7個零售商業物業的業主方達成初步合作意向(尚未簽定合約),總建築面積約為0.6百萬平方米。合管比為1.53,高於行業平均水平。合管比作為一個領先指標,起到的是發現預期的作用,體現的是物管公司營收增長的加速度,是公司未來增長天花板的下限,藴含着巨大的勢能。

因此,筆者認為公司在這兩塊業務的發展,無論從總體的規模擴張方面,還是從內部業務結構,甚至是業績增長彈性方面,都有機會持續給市場帶來驚喜或超預期的表現,從多方面轉動增長飛輪,實現全面穩定的前行。

二、商業運營戰略方向的前瞻性及全面性

公吿顯示,寶龍商業在2021上半年商業運營服務錄得總收入為7億,同比增長34.5%,來自於長三角的收入分別為4.71億,佔商業運營服務總收入67.3%。從公司目前項目佈局看,截至2021年6月30日,公司已開業的零售商業物業合計71個(包含收併購的星匯),其中位於長三角地區的佔比超過6成。

到此,寶龍商業的整體基本戰略方針,已經清晰地顯現在眼前:1+1+n戰略聚焦核心城市羣,並以寶龍廣場為核心,打造全產品線多樣化矩陣。

1+1+n戰略是“長三角+大灣區+機會型優質地區”。長三角與大灣區作為三大都市圈之二,伴隨着中國房地產市場的都市圈化特徵將進一步凸顯。城鎮人口增量最多的三個城市羣依次是長三角、京津冀、大灣區,增量人口在4000萬左右,增量比重佔到44%。2018年長三角地區人均可支配收入達到5.3萬元/年,領先全國平均水平3.9萬元/年。更高的收入水平通常對應更強的消費能力與潛力,能承載更多的商業綜合體。寶龍商業佈局核心城市羣可以有效分享兩大核心城市羣城市發展紅利。

然後我們再來看,從各線城市零售業態空置率的角度出發。2019年一二線城市商業廣場空置率維持在10%以下,四五線城市空置率處於較高水平。這是由於低能級城市的消費水平相對較低,消費羣體對價格敏感程度更高。而線下零售的普遍商品價格水平在租金等各方面成本端的施壓下,處於較高水平。這兩者之間的不對稱導致的低能級城市商業區的運營較一二線城市更為困難。公司在管的商業運營項目毛利率情況也顯示,2016年至2019年H1長三角區域擁有最高的毛利率,並逐年提升,其他區域毛利率略低。

(數據來源:鋭觀諮詢、開源證券研究所)

而後就是以寶龍廣場為核心,全產品線的多樣化矩陣。寶龍商業以旗艦產品寶龍廣場為基石,多方向拓展,以實現各個等級消費羣體細分市場的精準定位。截止2021年6月,公司在運營商場71個,寶龍商業在所打造的五大品牌矩陣產品(包括寶龍一城、寶龍城、寶龍廣場、寶龍天地、寶龍星匯)的平均出租率為98.7%、98.6%、91.9%、89.6%、91.2%,公司整體水平約92.3%。創下了歷史新高,成為了這份業績公吿數據中最為超預期的地方。在全產品線全覆蓋的優勢下,未來整體收入水平有望繼續提升。

三、數字化生態賦能

寶龍商業一直以來都致力於數字化的展開,從2006年的PD平台,到2015年的寶龍滴滴卡APP,還在2018年與騰訊子公司騰聞結為戰略合作伙伴,推出鈕釦計劃。2021年5月27日更是展開大動作,寶龍商業的全資附屬子公司上海嘉緔與騰訊,以及上海悦商共同簽訂增資協議,分別向上海悦商出資5千萬元。寶龍商業負責業務和經驗的投入,騰訊負責引入技術,雙方一同通過上海悦商打造一個融合存量資產管理、投資、消費者和商户服務的超級智能化場景。

寶龍商業建立數據平台是其向前邁進的必經之路。其主要目的有三:一是提高管理效率、管理水平;二是充分挖掘數據價值,提升招商運營能力;三是提高客户體驗。在物業管理層面,商業物業管理面臨的場景更復雜,服務產品更加非標準化服務要求的響應速度更快,對數字化的要求也更高。在場地運營方面,由於公司項目佈局相對集中於長三角地區,網絡效益較強,藉助大數據分析,有助於刻畫用户畫像,充分挖掘客户價值。對於品牌管理、租金定價、提升用户粘性、構建生態具有積極的意義。在客户層面,完善的零售體系、購物配套系統,更是對體驗感的進一步加深,對客户羣體的有效吸引。

四、總結

寶龍商業作為物管行業,聚焦商管賽道最前端的企業。展現了其優秀的變現能力,以及其宏觀層面的清晰地戰略遠見。並且,其承接的來自母公司寶龍地產大量優質的商業項目管理資源,是多數商業及物業服務公司難以獲取的優勢。在這難以招架的組合拳下,寶龍商業建立了一條屬於自己獨一無二的護城河。而不是與其他物管企業一樣,同質化地利用用户高昂換用物業成本的方式,來奠定自己的市場份額。目前,寶龍商業在經歷了物業板塊整體的下跌後,PE(TTM)為30.32倍。而我們橫向對比一下商管賽道的其他兩位,華潤萬象生活以及中駿商管,PE(TTM)分別對應96.44倍、44.86倍。可以看到,寶龍商業還是處於一個較低的區間內,其內在價值值得我們來關注。