8月16日,“中建系”海外上市平台之一的中國建築興業交出中期成績單。財報顯示:截至2021年6月30日止6個月,公司實現營業額27.03億港元(單位下同:港元),同比增長37.88%;毛利3.81億元,同比增長42.81%;公司股東應占純利2.26億元,同比增長45.75%;每股盈利10.48港仙,擬派中期股息每股3港仙。

財報一經發出,資本市場迅速響應,給予這份A+級的財報正面反饋,當日中國建築興業股價暴漲12.87%,報1.93元,市值41.60億元,創近7年來新高。

結合此前3月份在業績交流會上,公司管理層提出的短期經營規劃目標以及其在十四五經營目標,即:

短期經營規劃方面,在未來2-3年內,淨利潤預期將保持年均40-50%的增長。而十四五經營目標方面,在“十四五”內營業額和淨利潤規模分別超過90億和10億,由此對應年複合增長速度(CAGR)分別為15%和39%。

不難發現,公司交出的這份上半年成績單,正在逐步且有力地印證着中國建築興業自身戰略發展目標。

增長,是企業發展的永恆命題。透視中國建築興業2021中報,對其核心能力拆解,就會明白:百億市值的中國建築興業並不是天方夜譚,而是一個大概率事件。

1

深入貫徹新戰略,各項業務穩健增長

中國建築興業是“中建系”海外上市平台之一,隸屬於中國建築集團有限公司,公司主要業務包括外牆工程業務(包括設計、製造、生產及安裝幕牆系統)、工程總承包、監理諮詢、投資運營等。

公司傳統核心業務外牆工程業務立足於港澳市場,是市場公認的港澳地區實力最強的幕牆公司。港澳地區發展較早,市場趨於成熟,競爭格局也較為清晰,中國建築興業在當地市場佔據着絕對的領先優勢,且很難被對手超越。就規模來説,中國建築興業目前在全球玻璃幕牆行業內已經排名前三。

近兩年,在國際形勢存在諸多不確定性的背景下,中國建築興業調整戰略發展方向。公司貫徹“擴大港澳、進軍內地、收縮海外”的經營戰略,審慎拓展北美、澳洲、英國和亞太地區等其他海外市場。

得益於戰略調整,公司財務表現自去年開始就畫出了一條穩健增長的曲線。翻覽公司交出的這份中期成績單:整體而言,中國建築興業營收、利潤均迎來增長,具體拆分來看:

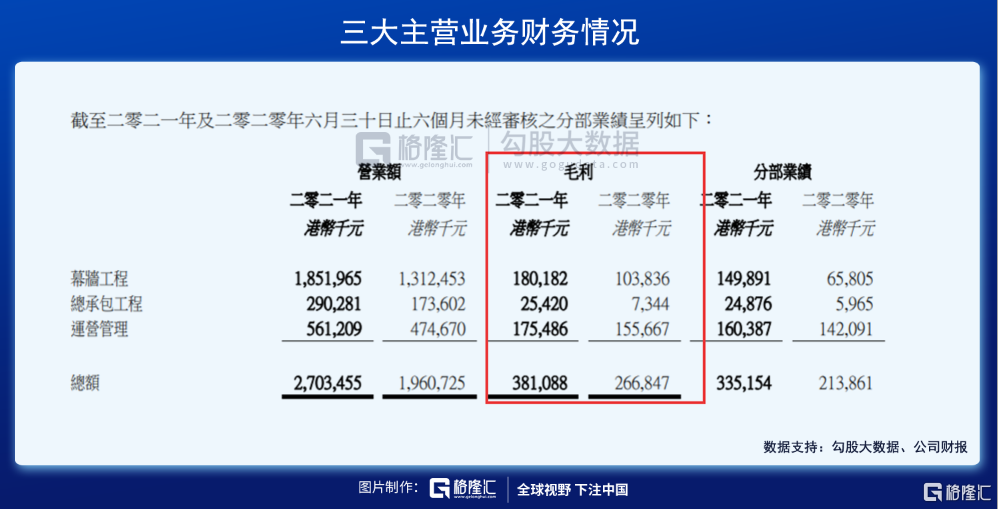

(1)佔營收比重最大的幕牆業務:受益於大中華地區幕牆項目進展加快,幕牆業務取得的收入為18.52億港元,相比去年同期增長41.15%;經營溢利1.50億,相比去年同期大幅度增加127.27%。

這其中,大中華、亞洲及其他地區的收入在16.02億元,佔當期幕牆業務比重的86.50%,相比去年同期增長42.52%。這一數據驗證了公司“擴大港澳、進軍內地、收縮海外”戰略得到了有效落地,特別是內地業務的進展順利,滲透率逐步加快,在業績層面亦獲得了充分反饋。

(2)總承包工程、運營管理業務這兩塊業務穩步釋放,進一步充實利潤,兩者合計營收8.51億元,相比去年同期增長31.12%,合計經營溢利1.85億元,相比去年同期增長25%。

從上述數據可以看出,中國建築興業各項業務實現了穩健的增長。與此同時,公司健康的負債端,也讓期內資產負債表得到鞏固,展現出較強的抗風險與抗波動能力。

截至中報期末,中國建築興業短期借款5.67億,同比減少14%,對應的財務費用下降至461.5萬。而且未提用的銀行授信額度(包括履約保證融資、營運資金融資及貸款融資)為25.43億元,這説明在未來中國建築興業具有足夠財務資源用來應付業務發展及擴張。

2

在手合約充足,內地市場將成為拉動公司發展的重要馬車

從2020年各個區域的毛利率來看:海外、內地、港澳地區的業務毛利率分別為-35.5%、5.4%、11.0%,這種毛利率差異,説明了海外業務是制約企業盈利能力的主要原因。

在實施新戰略後,公司的三大主營業務毛利率均實現大規模增長,上半年公司毛利潤3.81億元,同比增長42.7%。總體毛利率14.1%,較同期上漲0.5%,更是創造五年來中報期新高。

在手合約訂單方面,根據公司披露,截至到2021年中報期末,公司在手總合約額約為210.68億港元(下同),其中未完合約額約為105.75 億元。同期取得45.50億元的累計新籤合約額,使得全年目標完成56.9%,不少於80億元。龐大的在手未完成合約額,隨着時間推移不斷迎來兑現,繼而轉化為公司未來營收和盈利,驅動公司業績釋放。

當前港澳兩地市場再次迎來增長機遇。

香港市場方面, 2020年由於疫情影響,基建環衞等基本工程支出計劃延遲,港府在2021年預算案中提出將繼續投資基建,並在中期財政預測(2022-2025年度)中提出,基本工程開支平均每年會超過1,000億元,即未來5年基本工程開支複合增速需達到15%左右,建造業年工程總值將增至約3,000億元。伴隨香港工程支出由土木領域向公建、住宅等領域傾斜,幕牆行業需求也迎來較快增長。

澳門市場方面,賭牌將於2022年到期,即將重發賭牌,高端度假酒店(如澳門銀河4期、MGM二期、永利等)將陸續啟動。

港澳兩地區基建發展將帶來外牆工程需求的井噴。

作為港澳區域外牆行業龍頭的中國建築興業,業務發展迎來了新契機。在上半年公司就接連新中標西半山西摩道住宅項目、長沙灣興華街住宅項目、長江中心二期、啟德體育園-室內運動館(東座及西座)等多項大型幕牆項目。同時,以中報展現出來的在手訂單而言,充分説明了公司持續的受益於港澳地區的行業發展。

值得一提的是,內地市場作為公司戰略調整最重要的一環:內地市場,已經成為拉動公司發展的重要馬車。

根據數據顯示,整個國內市場容量高達5500億元,而港澳地區幕牆行業的市場容量大約為100-120億元,僅約內地市場的1/50左右,集中度低是國內幕牆行業的主要競爭特徵。

2020年中國建築興業內地業務收入佔比僅為12%,也就是説當前在內地的幕牆業務規模不足5億元。拓展內地市場,有望為公司未來成長提供持續增長的堅實動力。

目前,中國建築興業在內地聚焦業主信譽良好的大項目,並在年內推行區域實體化管控模式用來加大市場拓展。在整個上半年,中國建築興業利用品牌效應積極開拓內地高端戰略客户,充分發揮內部協同效應,中標多個優質項目,如中州國際長城物流 1 標段、中建產業基地商業項目幕牆工程、珠澳灣世紀中心項目二期 E、F 棟塔樓及裙樓項目等。

多項高端業務的中標,足以説明中國建築興業在內地市場取得新階段的成功,再結合龐大的市場規模和處於極為分散的格局的雙重條件下,給了中國建築興業提供了難得的機遇。中國建築興業手握多重優勢,加速拓展內地市場,這有望成為公司未來業績增量方向最讓人期待的點。

3

背靠實力大股東,公司品牌、設計、加工優勢打造護城河

作為“中建系”海外上市平台之一,中建集團對中國建築興業的定位是:基於其玻璃幕牆業務的卓越實力,逐步成為中建集團內建築工業化領導者及重要平台之一。

這樣的定位極大拓寬中國建築興業的發展空間,一方面,能夠為中國建築興業的業務拓展、併購項目資源提供有力保障,無論是外牆工程,還是監理諮詢、投資運營等業務,存在極具想象力的協同空間;另一方面,強大的信用支持,能有效降低企業融資成本。

中國建築國際擁有五十多年幕牆經驗,在全球玻璃幕牆行業內規模實力排名前三的龍頭企業,業務遍及11個國家、43個城市,累計項目達890餘座,具備資金、經驗、品牌等優勢,近些年來面對多元化幕牆需求,中國建築興業的技術優勢也是不容小覷。

在設計和加工兩個領域,中國建築興業通過技術賦能進一步拓寬公司護城河。

幕牆設計領域,公司處於領導者地位。中國建築興業通過針對性地研究BIM技術在幕牆領域的應用,應用BIM進行概念性模型、近似幾何模型、精確幾何模型、加工製造模型、竣工模型乃至反向實地模型對比理論BIM模型,中國建築興業可以完成三維雙曲幕牆等複雜幕牆的設計難題,開創了中國幕牆工程技術的新高度,確立了公司在國內行業中的真正領導者位置。

加工製造領域,公司擁有業內自動化程度最高的幕牆加工生產線,並率先搭建國內第一家幕牆複雜型材彎曲拉彎車間。

4

“低碳”為中建興業打開更大想象空間

在新形勢下,建築業以綠色建築為落腳點開展節能減排工作,以推動實現國家2030年前“碳達峯”與2060年前“碳中和”的目標。根據2020年住建部發布《綠色建築創建行動方案》,到2022年,當年城鎮新建建築中綠色建築面積佔比達到70%。

綠色建築當中光伏建築一體化(BIPV)是主要技術路線,中國建築興業作為全球高端幕牆整體解決方案的龍頭企業,為適應環保低碳理念及新需求變化,進行了被動式幕牆認證,通過對光電、變色、防火及呼吸式等新型幕牆技術進行研發及應用,為建築幕牆賦予了更多科技、環保元素。除此之外,還取得“一體化自適應反射式採光單元式玻璃幕牆”等實用新型專利,並探索電致變色智能玻璃技術可行性,以實現減少建築物能源消耗,調節光照、防窺的目的。

幕牆行業多功能轉型升級需求打開了新的發展空間,具備資金優勢、經驗優勢、品牌優勢、技術優勢的中國建築興業在幕牆行業高端化趨勢下,有着足夠的競爭實力去契合幕牆市場的轉型需求。再者依託大股東中國建築集團在內地龐大的基建項目存量市場,發揮出與集團內部的協同效應,給了未來中國建築興業發展更多可想象的空間。

5

小結

“水大魚大”是任何行業都會出現的發展規律,對於幕牆這種超五千億規模的行業來説,也是如此。

從這份財報來看,在兩年前主動收縮北美、穩定港澳、積極拓展內地業務的戰略決策無疑已被證明是正確的。那麼,在持續優化北美業務之後,依靠自身優勢搶佔內地市場,鞏固港澳,公司設定未來兩三年40-50%的年淨利潤增長目標是完全有合理根據的。

內地市場為公司打造新增長極,在數千億內地市場下,公司憑藉實力大股東背景、突出的設計和加工優勢、數十年積累的中高端市場口碑,我們也是有理由相信:百億市值的中國建築興業,未來是一個確定性事件。

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)