毫無疑問,碳中和與碳資產管理行業最終還是會迎來一家千億級甚至上萬億市值的超級公司。

另一方面,這樣的公司或許已誕生在碳信用資產開發、碳資產管理行業這些蓬勃發展的新興領域,比如説當前越演愈烈的、稀缺性日盛的森林碳匯。

森林碳匯市場潛力被低估,又一個萬億級別的賽道

據中科院植物所所長方精雲團隊模型預測,假設中國森林面積達到2.6億公頃,對應森林碳匯將達到9.75億噸,而據瑞銀全球研究報吿,這或將達到2060年中國碳排放規模的半數以上。正因為如此,森林碳匯成為中國實現碳中和不可或缺的路徑之一。

今年以來,國家層面還多次採取行動,推動碳交易機制的加速落地和完善。《碳排放權交易管理暫行條例(草案修改稿)》指出,國家鼓勵企業事業單位在我國境內實施可再生能源、林業碳匯、甲烷利用等項目。因此,森林碳匯作為CCER明確的方向之一,將在全國温室氣體自願核證減排交易重啟後成為重要方式參與碳交易。

那麼,森林碳匯的市場空間究竟有多大?

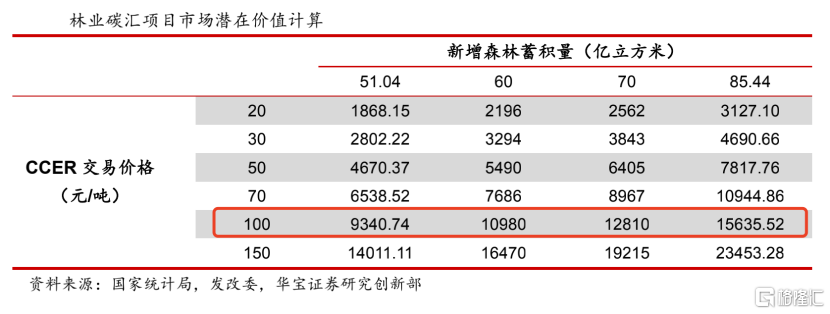

有大行研報指出,隨着森林積蓄量及覆蓋率穩步提高,森林碳匯釋放出的經濟效應凸顯,市場空間廣闊。2035年預計我國森林覆蓋率達到26%,森林蓄積量達210億立方米。隨着我國森林蓄積量和森林覆蓋率的提高,森林吸收固定二氧化碳量逐步增加,森林碳匯釋放出的經濟效應凸顯。現假設森林每生長1立方米的蓄積量,預期平均能吸收1.83噸二氧化碳,所吸收的二氧化碳量均可納入CCER市場進行交易,2019/2030/2035年森林積蓄量相較2005年分別增加51.04/60/85.44億立方米,若以CCER價格50元/噸進行計算,對應的森林碳匯項目的市場潛在價值為4670-7818億元。

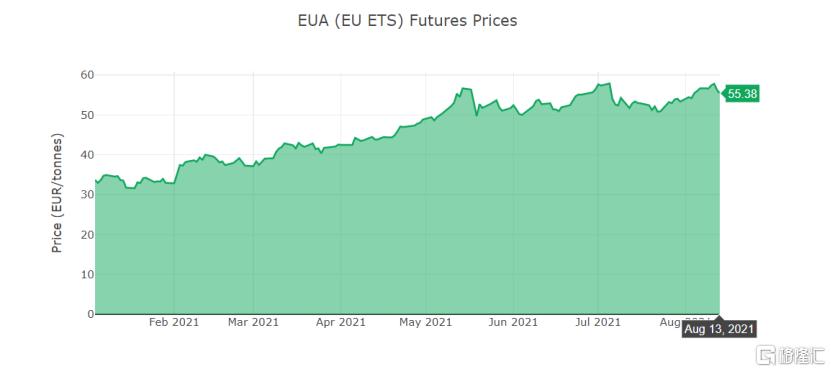

而50元/噸的CCER價格是被低估的。森林碳匯作為自願減排的重點方向之一,能夠參與CDM、VCS、GS等國際性、獨立性、區域性碳交易。與此同時,國內外碳匯價差巨大,截至上週五,歐盟碳排放權期貨每噸價格為56.66歐元(約合人民幣431.27元),在英國市場則為48.25英鎊(約合人民幣433.84元)。

按照華寶證券在研報中的測算,一旦CCER價格上升至100元/噸,則對應的森林(林業)碳匯項目的市場潛在價值有機會突破10000億,該賽道成功躋身萬億級別的俱樂部。

海外市場的森林碳匯領先公司突成“香餑餑”,中國森林碳匯駛入“快車道”

森林碳匯巨大的市場空間,給專門從事造林、森林維護等的碳匯開發商、碳資產管理公司及從業者帶來了商機。先來看海外的一個典型案例。

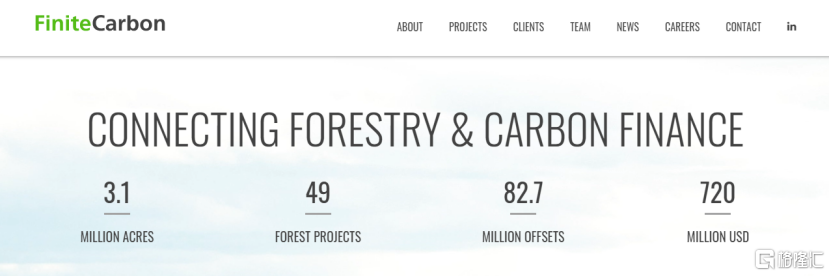

總部位於美國加州的Finite Carbon,是一家領先的森林碳匯開發商、碳資產管理公司,該公司旗下CORE Carbon SM是全球首個幫助小土地所有者進入碳交易市場的互聯網平台,能夠幫助土地所有者掃除交易監控和成本報吿等障礙,從森林保護、恢復、改善和可持續管理中獲利,進而推動當地碳中和目標的實現。

公司業務模式已經相對成熟,在美國300萬英畝土地上,擁有49個森林項目,已註冊超過7000萬個獨立認證碳匯資產,並最終為土地所有者累計帶來超過5億美元收入。

由於市場空間巨大、對碳中和目標實現作用顯著,公司很快成為資本眼中的“香餑餑”。英國石油公司(BP)於2020年底,出資收購了Finite Carbon的“大多數股權”。雖然BP沒有透露收購股份的規模,但回溯歷史,BP曾對Finite Carbon進行過500萬美元的風投,根據VC/PE行業的一般評估準則,意味着該起股權併購或會以數億美元起跳。

第一點,回看BP斥巨資收購Finite Carbon的時間節點,值得玩味。

2020年底到2021年初,全球似乎對實現碳中和及温控目標釋放出高度一致的信號。先是在2020年12月,中國明確了二氧化碳排放力爭2030年前達到峯值,力爭2060年前實現碳中和,簡稱“30·60目標”。緊接着,2021年1月,剛上任的美國總統拜登,將氣候危機提升至國家安全高度,在“氣候日”簽署一批行政令,要求聯邦機構消除化石燃料補貼、購買清潔能源汽車和無碳污染的電力,暫停聯邦土地和水域新的油氣租賃。

在2021年,拜登又陸續提出財政刺激計劃,直指新能源基礎設施建設,美國要在全球爭先實現減排的發展意圖得以暴露出來。

因此,類似全球化石能源巨頭BP對於未來趨勢的判斷,以及其介入碳中和、碳排放相關領域底時點,應該是極具參考性的。

第二點是,咱們要有這樣的認知高度——須知BP在戰略佈局上十分成熟,其目標是成為世界上最大可再生能源供應商,為擺脱對化石燃料的依賴,因此正加大在碳中和方面的投入。在以往BP主導發起的多個合併與收購案例中,這些納入囊中的“新據點”,均會在BP的戰略計劃實施方面扮演着重要的“角色”。

對於此次收購Finite Carbon的用意,BP更明確將其定性為“應用獨特創新生態系統促進創新……以支持零排放目標的絕佳示範”。換言之,Finite Carbon手中掌握的森林碳匯資產,能夠對沖BP在化石能源業務上產生的碳排放,甚至有機會幫助BP在業務發展模式上探索創新轉型的方向和場景。此等信號明確且意義重大。

第三點是,進一步延伸開來,由於全球主要國家實現巴黎協定關鍵的温控目標,剩餘時間已越來越少了,減排壓力也就越來越大。可以預見的是,緊隨BP其後,將有越來越多傳統的化石能源公司開始在全球範圍內,尋求那些擁有巨大森林碳匯開發資源和能力的價值資產或平台進行投資,以對沖其未來高碳排放業務所帶來的風險提升。

不要忘記,中國有着比其他國家更為緊迫的現實訴求來實現減排,且其在“30·60”力爭達到碳達峯碳中和目標絕不是一件簡單的事情,正如上述發展趨勢,中國傳統的化石能源集團,以及其他的每年產生着高碳排放量的大型企業,如處於石油、煤炭、火力發電、航空或鋼鐵等行業的集團企業已開始意識到利用森林碳匯對沖碳排是重要手段之一,必須為此未雨綢繆。

今年6月,包鋼股份與岳陽林紙簽訂達成《碳匯合作協議》。從雙方本次達成的協議來看,合同簽訂期不少於25年,岳陽林紙向包鋼股份提供CCER總量超5000萬噸,假設CCER成交價格為50元/噸,本次交易總價格超25億元,成為我國目前規模最大的碳匯交易項目。

如此類推,國內每年產生高碳排的大型集團企業,均會對收購類似Finite Carbon等企業平台產生濃厚的興趣,藉此機會對沖其不可避免的碳排放需求。這意味着,在中國類似於Finite Carbon的投資標的,同樣具備稀缺性,而供求定律吿訴了我們,這類資產的投資價值更應具備溢價空間。

一顆遨遊藍海的冉冉新星,模式領先的中國碳中和意欲打造“超級碳資產開發與管理平台”

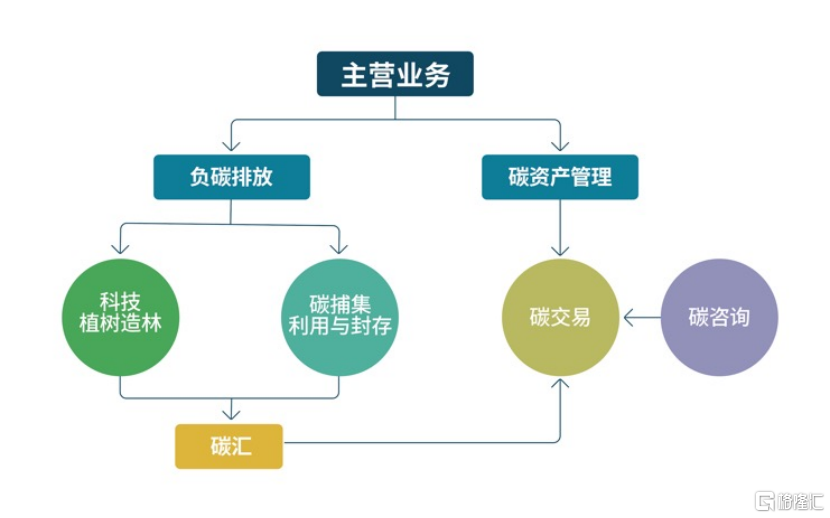

據瞭解,作為目前中國資本市場唯一從事碳匯資產開發與碳資產管理的標的——中國碳中和(01372.HK)聚焦在負碳排放領域,並在國內建立起高門檻的領先優勢。

中國碳中和率先在業內建立了包含森林碳匯,碳捕集、利用與封存技術(即CCUS)以及碳資產經營與管理在內的獨特“三位一體”商業模式,這意味着,其將以較為罕見的“產融結合”形式再結合公司輕資產模式的優勢,將其碳信用資產的開發與碳資產管理業務駕向“快車道”。

公開信息顯示,中國碳中和在新型植樹造林碳匯開發方面,擁有的明顯先入優勢和渠道、資源優勢。翻開管理層介紹資料可知,中國林業生態發展促進會名譽會長高敬德目前在公司擔任董事會主席和執行董事。

今年以來,公司與中國林業生態發展促進會的合作不斷深化——雙方已簽署《關於碳中和發展的戰略協議》,拓展植樹造林、碳匯開發業務。近期,公司還釋放了一個強烈的信號——中國碳中和在未來,將與森林碳匯優質賽道進行深度“捆綁”——2021年7月,公司以5.5港元價格定增了4200萬股,公司在公吿中明確指出,所得款項中部分將被用於投資森林碳匯產業,這無疑能夠加速公司在森林碳匯業務發展的進程,進一步發揮出其獨一無二的“三位一體”商業模式所藴含的內生性成長力。

事實上,潛在森林碳匯的開發思路及資源規模上看,中國碳中和不但與被BP收購的Finite Carbon處在同一條賽道上,而且所處地域的資源稟賦條件及政策性紅利支持更為優渥。

今年,中國人民銀行、發展改革委、證監會聯合印發《綠色債券支持項目目錄(2021年版)》自2021年7月1日起施行。在新版目錄中,至少有四個方面直接與碳達峯、碳中和行動有關,其中包括CCUS、碳匯林、碳排放權交易服務、碳核查服務等可申請綠色債券。除了可申請綠色債券,其他形式的綠色金融支持已經在國內徐徐展開,例如,憑藉植樹造林未來可實現的碳匯收益權,相關企業就能從銀行獲得貸款。

今年6月29日,湖北鑫欖源油橄欖科技有限公司獲得農業銀行十堰分行發放的“碳林貸”900萬元,這也是湖北省首筆森林碳匯收益權質押貸款。當森林(林業)碳匯的收益權可充當質押物來進行融資被逐步認可,相關的衍生金融產品,比如説森林碳匯收益權為支持發行資產支持工具的潛在模式將有望陸續成行,這將極大的拓寬碳信用資產管理業務的邊界。

在近日成功上線“零碳公民行動”小程序之後,中國碳中和業務進一步可拓寬至C端,發展的“天花板”被再次打開。

類似中國碳中和這一同時兼備ToC和ToB模式的碳資產管理平台,將會成為國內森林碳匯這波綠色金融政策紅利的最大受益者之一。

更為難得的是,中國碳中和在商業模式方面擁有不可比擬的優勢——由強大的森林碳匯及其他自然領域碳信用資產的開發能力,全方位覆蓋“ToC+ToB”的超級平台,以及具備主動管理能力的碳資產管理業務所有機組成的一體化獨特商業模式,能為個人和企業提供碳中和一攬子綜合解決方案服務。

以中國碳中和意欲打造起來的“超級碳資產開發與管理平台”為核心,可沿着實業端和金融端業務發展邏輯線條不斷深入。公司在ToB和ToC雙輪驅動的兩方面,能夠做到相輔相成,具備較強的互補性。另一方面,其碳諮詢和碳開發又奠定了公司無可比擬的輕資本優勢。最後,公司可在森林開發、CCUS等應用中進一步形成其堅實的實業或產業基礎。

這是中國碳中和堅持“三條腿走路”,構建獨一無二的“三位一體”模式,這是驅動其短板不斷被補齊,綜合競爭優勢愈發凸顯的底層邏輯之一。

投資界有一句名言——一家公司市值或潛力的上限取決於其商業模式。這正是筆者能夠相中該公司,願意相信其存在巨大增值潛力的重要原因。

在全球視野範圍內,既身處前景廣闊且確定性十足的潛力賽道,又兼備獨一無二的商業模式的超級成長公司並不多見,中國碳中和是當前碳中和與碳資產管理領域唯一一家齊備了以上良好要素的尚未被市場挖掘的,處於發展初級階段的領先企業,當前或許正是一個千載難逢的時刻。

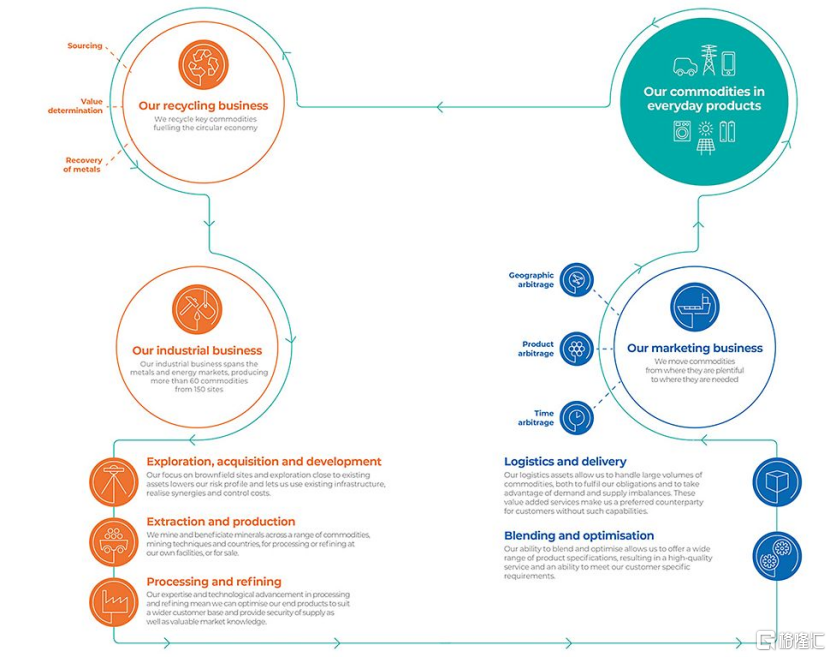

從發展的戰略模式來看,中國碳中和的商業模式與全球崛起最快的礦業巨頭嘉能可最為類似。從中國碳中和這一快公司身上,很容易可以找到其所隱藏着的也不斷進化着的“嘉能可”式的優秀“基因”。

據資料介紹,後者的業務發展從礦業貿易切入到大宗商品資產管理領域之後,該公司綜合實力得到了飛速的提升,其透過交易與併購整合把手伸到了行業上游的金屬礦資產的運營與開發,從而逐步獲得市場份額的提升,可見嘉能可是憑藉其獨步天下的“產融結合”與產業鏈整合、聯動的打法,橫掃整個傳統的大宗商品行業,當今世間再無敵手。

目前,嘉能可上市公司總市值已接近4000億人民幣,然而它在行業中進行的擴張腳步尚未停歇,但是,值得留意的一點——在全球倡導實現碳中和的新時代,高碳排放的嘉能可將面臨環境制約發展的風險,作出類似BP的決策,僅是時間問題。

Finite Carbon與嘉能可的這兩個案例共同啟發了筆者,處於新時代陽光沐浴下不斷滋養生長的中國碳中和,同樣可憑藉其創新的“產融結合”與產業鏈聯動的打法,晉身成為碳中和時代碳資產管理賽道下新的“嘉能可”,因而可考慮以後者的市值作為合理參考對象,意味着,中國碳中和它有成為行業內極具代表性的超級公司的巨大潛力。

與此同時,中國碳中和擁有港股上市平台,既能立足母國本土市場,又能積極的參與國際交易項目,不斷探索碳資產、碳交易、碳資產管理方面的巨大商機。

經過以上多個角度進行對比後,不難發現兩者(中國碳中和VS Finite Carbon)的價值高低立判。在“30·60”減排目標下的中國市場,森林碳匯與碳資產管理,仍然是一片藍海,而中國碳中和註定是那一顆冉冉升起的新星。