綠色經濟和可持續發展已經逐漸成為了全人類的共識,展望未來四十年,碳中和將會驅動人類社會進行自工業革命以來最大的產業轉型,也同時會帶來更多新的變革機遇。而中國無論是從經濟體量還是減排幅度都位屬第一梯隊,因此國內各行各業都在竭力思考如何使自身的發展更加貼合碳中和這一主題,尤其是那些本身就存在高碳排放的行業。

建築業更是首當其衝,其全生命週期的碳排放佔比超過 40%,在實現碳中和目標的背景下存在着大量的改革空間和發展機遇。裝配式建築以顯著的節水、節能、低碳排放等特點,成為了建築行業的改革方向。佔據了裝配式建築產業鏈核心位置的築友智造科技交出了一份超預期的半年報。

8月11日,智慧建築整體解決方案服務商築友智造科技披露2021年中期業績。乘着裝配式建築的東風,築友智造科技2021年上半年實現營收5.94億港元,同比增長48%;其中,主營業務PC構件及專利許可的收入達到4.98億港元,同比增長35%。利潤端更是表現亮眼,得益於家智造戰略降本增效,同期實現毛利1.7億港元,同比增長51%;淨利潤更是同比大增185%。

亮眼的業績數據反映出築友智造科技正處在快速發展階段,而這與整個裝配式建築行業向好發展以及公司自身正確的經營戰略密不可分。

在2013年發改委、住建部出台了《綠色建築行動方案》後,各類關於裝配式建築的細化政策方案密集頒佈,各地政府也都在根據自身情況出台支持政策。憑藉政策紅利,裝配式建築近年來滲透率逐步提升。

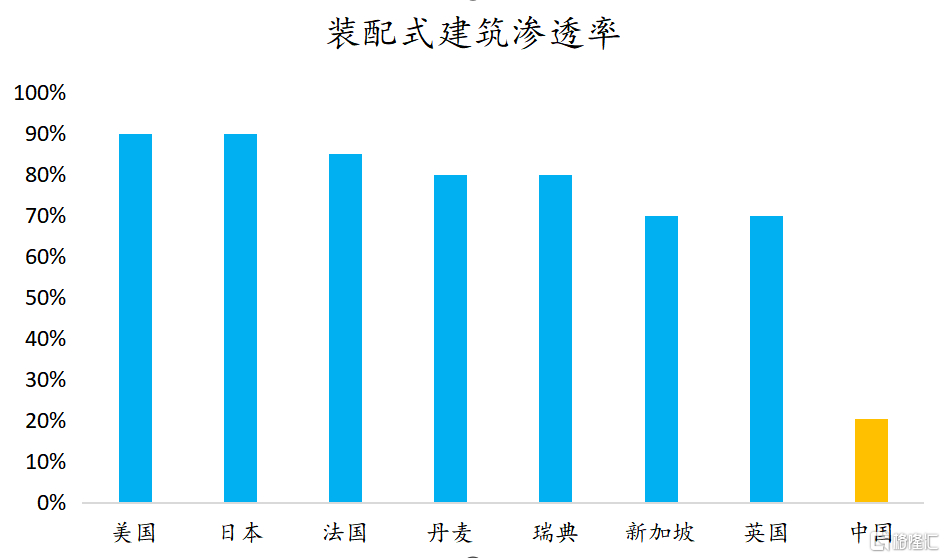

儘管如此,與發達國家相比,我國的裝配式建築目前還處於初期發展階段,仍存在很大的發展空間。2020年中國裝配式建築滲透率約為20.5%,遠低於美國(90%)、日本(90%)、法國(85%)等成熟市場。同時,住建部在《十三五裝配式建築行動方案》明確要求,2025年全國裝配式建築佔新建建築比例要達到30%,目前的滲透率距離此目標尚有距離,未來相關政策紅利有望持續。

(資料來源:前瞻產業研究院,住建部)

究其原因,“人口紅利消弭+裝配式產業規模效益顯現+綠色發展理念”將合力引致行業變革,建築工業化升級大勢所趨。在頂層政策的強驅動下,裝配式建築行業將迎來下一個黃金髮展的五年。相應地,像築友智造科技這樣能夠更早卡位產業鏈核心環節的玩家無疑是最值得關注的。

裝配式PC構件業務增長動能強勁,銷售合同額飆升369.5%

作為築友智造科技的主營業務,PC構件為公司發展提供了核心動力。2021年上半年,築友智造科技PC構件實現業務收入4.45億元,同比增長26.4%;上半年產量達到15.46萬立方米,同比增長約 24.2%。PC構件業務保持雙位數快速發展,基本盤進一步加固。僅2021年上半年,PC構件的銷售合同額就實現15.68億人民幣,同比飆升369.5%。

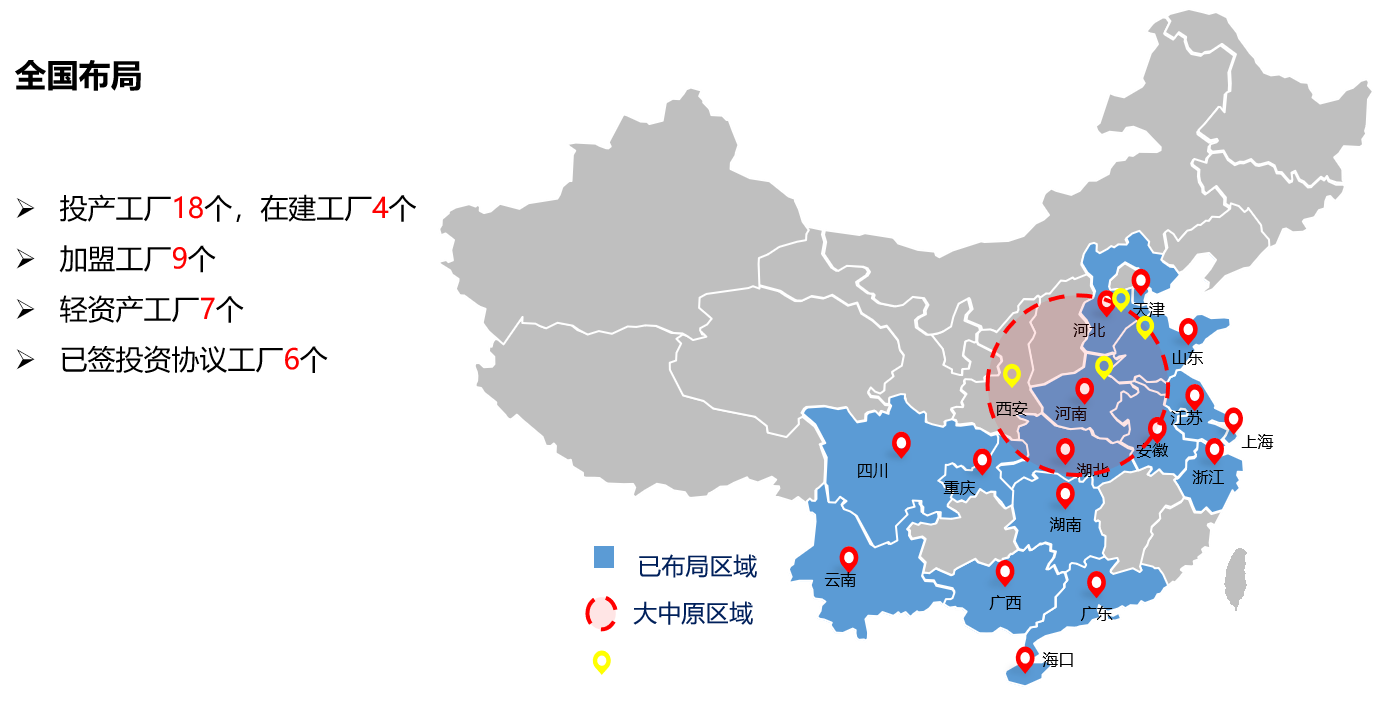

PC構件業務快速增長與公司正確的經營思路密不可分。在聚焦大中原地區的同時,築友智造科技加速了全國佈局。截至2021年上半年,築友已經在全國16省市佈局了44個綠色建築科技園。其中,新籤投資協議1個(佛山石澎),加速佈局大灣區;新投產工廠3個(登封、綦江、惠東),累計投產工廠達18個(含通許裝飾產業園);新籤輕資產工廠1個(河北任丘);登封、汝陽、確山、玉溪四個商砼站順利投產,未來預期會成為新的業務增長點。

(圖片來源:公開資料)

從PC構件業務本身來説,由於其工廠集中製作後再運輸施工現場組裝的流程,天然存在管理半徑限制,築友智造科技從大中原到長三角、大灣區、京津冀乃至全國市場進行覆蓋,有效地突破了行業限制,同時提前卡位取得了先發優勢,也進一步打開了其未來業務的天花板。

另一方面,多元而具有實力的客源也為築友智造科技業績的持續增長提供了支持。據公司公吿,築友智造科技上半年成功中標中城聯盟、中建三局、中建八局、鄭州萬科以及湖南保利等9家單位的年度集採。其中中城聯盟是由萬科、天泰等全國各主要城市的品牌房地產開發商以平等互利為原則組成的平台。此次中標意味着築友將打入全國最大的地產行業實體聯採平台,客户源進入更大的圈層,對於築友智造科技的品牌、產品、服務和行業地位均是極大的肯定,同時為公司未來業績打下紮實的基礎。

產能佈局和客户源的不斷擴大為公司後續增長提供了強勁動能。截至20201年上半年公司在手訂單儲備54.91萬立方米,較2020年上半年31.67萬立方米增長73%。順沿着公司“向管理要效益”的經營思路,隨着收入快速增長以及規模效應帶來成本的不斷下降,公司的業績有望進一步加速。

家智造戰略順勢而為,全產業鏈協同發展

公司的戰術佈局對所取得的成績自然意義重大,但我們更應該關注背後起到決定性作用的戰略思想。對於築友智造科技來説,家智造戰略正是其能夠持續穩健創造價值的源動力。

何謂家智造戰略?即依託建築行業全產業鏈核心環節的科技創新和集成,通過BIM技術、物聯網、雲計算、大數據等數字平台進行技術串聯,以裝配方式在建築、裝飾、園林方面實現專業化施工、產業化製造、精細化裝修,實現質量、工期和成本的全面升級換代。簡單來説,就是採用多樣化的科技手段,打造全產業鏈協同發展的生態平台,為整個裝配式建築行業降本增效。

在碳中和的歷史機遇下,裝配式建築未來的發展空間高度確定,但由於標準化程度不高,其發展速度受到了一定的限制。其根本原因在於產業鏈上下游之間信息流不通暢,設計、生產、施工等各方均更多從自身角度而非建築項目整體的角度操作,標準化不易推進導致規模化難以實現,建築整體成本便難以下降,進而拖慢了裝配式建築在市場化競爭中發展速度。

標準化的推動無疑是一件“難而正確的事”,但築友智造科技在家智造戰略指引下,從全產業鏈視角探索出了一條改革路徑,把產業鏈上各個環節的合作伙伴聯合起來,共同建設裝配式建築產業生態體系,而這也正好符合住建部推動裝配式建築行業全產業鏈協同發展的意願。

今年7月,築友智造科技召開了築友家智造生態大會,發佈了築友集團家智造1.0成果和全新的智慧建築生態體系,吸引了業內的廣泛關注,既有TOP30的地產開發企業與會,也有不少知名的建築建材企業,還有京東、廣聯達等頭部科技企業參與,其中河南物資集團、廣聯達、阿里雲以及河南河陽鴻豐建材還與公司就家智造生態建設簽約戰略合作協議。隨着生態平台的不斷擴大,作為生態核心的築友智造科技的品牌價值有望進一步得到彰顯。

(圖片來源:公開資料)

另一方面,在生態體系搭建的過程中,築友智造科技也依託自身覆蓋全產業鏈的技術優勢,拓展了業務範圍。目前,公司在智慧園林和智慧裝飾這兩個新增業務上具有較為完備的服務能力,加大了對產業鏈的覆蓋。智慧園林和智慧裝飾業務實現合同額5.19億元,有望成為公司新的盈利增長點。

而家智造戰略落地的過程離不開科技手段的支持,築友智造科技在數智化賦能上也取得了多項新成果。負責的“十三五”國家重點研發計劃子課題,柔性構件生產線在焦作綠色建築科技園順利通過專家組驗收,該技術可讓產能提升30%以上,在多個項目中大量推廣應用。另外,MES2.0一期在5個工廠上線,大幅提升了運營效率;智能排模系統1.0實現作業效率提升75%。另外,母公司成功舉行了國家級博士後科研工作站授牌暨開題儀式,還獲頒了湖南省小巨人企業、河南省專精特新中小企業等4項榮譽。豐碩的技術成果來自於公司對研發的重視,截至2021年6月30日,公司累計自主研發的專利數量同比增加14%達到1827項,穩居行業第一位。

結語

裝配式建築景氣度繼續維持高位,在建築工業化升級變革下,頭部企業有望打破傳統模式下的行業格局。築友通過管理、技術、經驗等優勢構築較高壁壘,並充分發揮全產業鏈優勢,延長管理半徑,擴大市場份額,展現極高的成長性。鑑於築友2021年上半年的業務增長進一步加速,全年業務表現有望再超預期。

從估值角度來看,築友最新的估值水平為12.06倍PE TTM,落在歷史區間低位,具有較高的安全邊際。

(數據來源:ifind)

另一方面,築友高管從去年以來就數次增持公司股份,集團董事會主席兼執行董事劉衞星先生和集團執行董事兼行政總裁郭衞強先生在今年上半年分別累計增持了築友智造科技155萬股和193萬股,高管的堅守舉動反映了其對公司未來發展的信心,對於提振市場信心也具有積極作用。

綜合來看,在當下這個時點築友智造科技有望迎來估值和業績增長的戴維斯雙擊。