本文來自:上海證券報,作者:費天元

近幾個月來,新能源板塊的火爆態勢早已毋庸置疑。從上游的鋰電材料,到中游的電控電機,再到下游的整車充電樁等,新能源車產業鏈獲資金輪番挖掘,各領域龍頭品種股價屢創新高。

比亞迪作為國產新能源整車龍頭,近期股價也是水漲船高。自5月初見底以來,比亞迪股價最近3個月累計暴漲超過110%,且不斷刷新歷史新高,公司市值目前已突破8000億元關口。

但在部分券商看來,比亞迪的這輪上漲或許才剛剛起步。就在昨天,中信建投汽車團隊在報吿中將比亞迪的目標市值定為1.5萬億,較最新市值仍有接近翻倍的增長空間。

中信建投發佈比亞迪個股最新研報

8月11日,中信建投汽車團隊發佈題為《比亞迪:擁抱藍海,從區域市佔率看未來需求》的個股研報,從行業空間、行業現狀、重點市場等維度對比亞迪的目標市值進行了測算。主要觀點如下:

中信建投8月11日發佈比亞迪個股研報

行業空間方面,中信建投表示二線及以下城市將成為未來新能源車滲透率提升空間最大的市場。

從銷量結構看,2020年二線及以下城市佔全國乘用車銷量的近8成,而在新能源車市場中佔比不足6成;從滲透率看,目前一線城市新能源乘用車滲透率高於二線及以下城市,2020年二線及以下城市滲透率4.0%,僅為一線城市的三分之一。

據此測算,若2025年全國新能源乘用車滲透率達到40%,假設一線城市滲透率為70%,則二線及以下城市滲透率為32%。到2025年,一線城市新能源車增長空間為5.5倍,二線及以下城市增長空間為8倍。

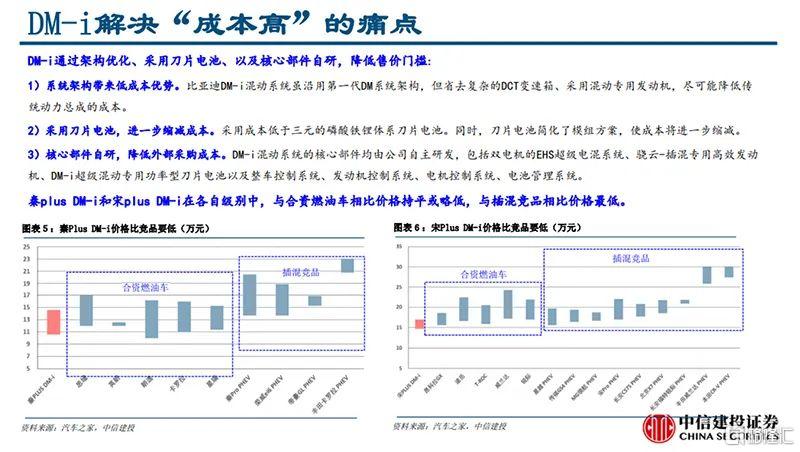

行業現狀方面,當下市場缺乏有效的插混產品供給,插混售價普遍高於同級燃油車,且大部分插混車型存在“虧電油耗高”缺點,依賴充電。

在此背景下,比亞迪DM-i混動系統通過架構優化、採用刀片電池以及核心部件自研,解決了插混產品“成本高”“虧電油耗高”等痛點。此外,比亞迪是首個推出雙電機混聯方案的自主品牌,佔據先發優勢。

圖片截自中信建投研報

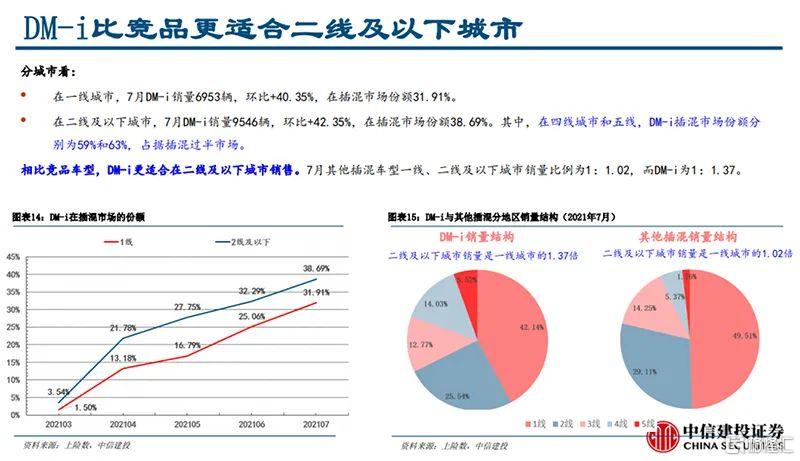

重點市場方面,比亞迪選擇重慶、天津、湖南、江蘇、廣西作為“區域戰役市場”進行營銷嘗試,DM-i供給相對充沛。在區域戰役市場試點營銷是公司對DM-i需求的真正反饋,其銷量情況可以説明在供給充裕之下DM-i能帶來怎樣的增長幅度。

從7月區域戰役市場終端銷售數據看到:

DM-i帶動公司份額大幅提升。7月公司在區域戰役市場市佔率從2月(DM-i交付前)1.34%提升到4.88%,五個月公司市佔率提升3倍以上;

DM-i在非一線城市也展示出強勁需求。7月DM-i在二線及以下城市銷量遠超插混競品,對標燃油車;

DM-i開啟自主直面合資競爭的格局,同級別銷量排名靠前。在戰役地區,7月秦DM-i在A級轎車市場份額排名進入前五,宋DM-i在A級SUV市場排第三。

圖片截自中信建投研報

緣何給予1.5萬億目標市值

中信建投採用分部估值法對比亞迪進行目標市值預測:

新能源汽車業務方面,預計公司2022年收入1800億元,以5.5倍PS(市銷率)計算,對應9900億元的估值。

動力電池業務方面,以寧德為錨,按雙方市佔率比例給予估值。寧德市值12000億元,按33%比例對應比亞迪4000億元的估值。

消費電子業務方面,參考比亞迪電子市值,對應500億元估值。

半導體業務方面,給予1000億元的估值。

綜合來看,中信建投認為比亞迪市值有望突破1.5萬億元。並表示當前公司估值的錨為DM-i,DM-i需求強勁,同時動力電池外供預期提供估值溢價。

中信建投給予比亞迪1.5萬億目標市值

在中信建投此份研報發佈後,比亞迪今日股價再度衝高,截至收盤上漲4.74%,公司最新市值升至超8000億元,較1.5萬億元仍有接近翻倍的增長空間。

7月新能源車銷量大增

8月10日,乘聯會公佈最新乘用車產銷數據,7月乘用車銷量同比略有下滑,但新能源車銷量卻逆勢大增,表現遠遠好於傳統乘用車。其中,比亞迪、理想汽車、小鵬汽車的國內銷量均同比大漲。

乘聯會數據顯示,今年7月乘用車市場零售達到150.0萬輛,同比2020年7月下降6.2%,分析人士稱這一數據或體現2020年下半年的高基數壓力。

在總體乘用車銷量下滑的同時,7月新能源乘用車銷量同比大漲169.4%,表現顯著優於傳統燃油車。

分類別來看,7月純電動和插混的銷量分別是17.7萬輛和4.5萬輛,同比分別增長164.9%和188.7%。其中電動車的高端車型銷量強勢增長,中低端走勢較強。A級電動車佔純電動份額29%,從谷底回升。分析表示,7月插電混動的比亞迪銷量達到25391輛,環比增長24%,推動平價插電混動增長成新亮點。

各家車企的銷量具體如何?數據顯示,7月新能源乘用車市場多元化發力,批發銷量突破萬輛的企業有比亞迪50387輛、特斯拉中國32968輛、上汽通用五菱27347輛、上汽乘用車13454輛、廣汽埃安10506輛。

新造車勢力的數據也十分搶眼。7月理想、小鵬、蔚來、合眾、零跑等新勢力車企銷量同比和環比表現都很優秀。主流合資品牌中的南北大眾的新能源車零售10707輛,佔據主流合資57%份額。BBA豪華車企的純電動車全面量產,產品接受度仍待大幅提升。