作者 | 口胡演講家

數據支持 | 勾股大數據(www.gogudata.com)

SQ是北美第二大移動支付公司,兼具B端和C端業務,主要產品分別爲Seller生態系統和Cash App生態系統,seller生態系統類似於Shopify提供給商戶的SaaS服務,Cash app類似於支付寶和PayPal。

公司近日提前公開二季度財報。總淨收入增長超過 143%,毛利潤同比增長91%達到11.4億美元,總交易支付額(GPV)增長88%達到428億美元。包括比特幣在內的總營收爲46.8億美元,其中比特幣一項收入達到27.2億美元。此外,SQ宣佈收購一家先買後付(BNPL)的公司Afterpay來發展消費金融,進一步整合B端和C端業務。

本文主要回答以下問題:

1. 公司商業模式拆解;

2. 行業空間如何;

3. 嘗試找出SQ的競爭優勢;

4. 財務分析,包括本次收購的事件將對SQ產生怎樣影響;

5. 估值。

一、商業模式

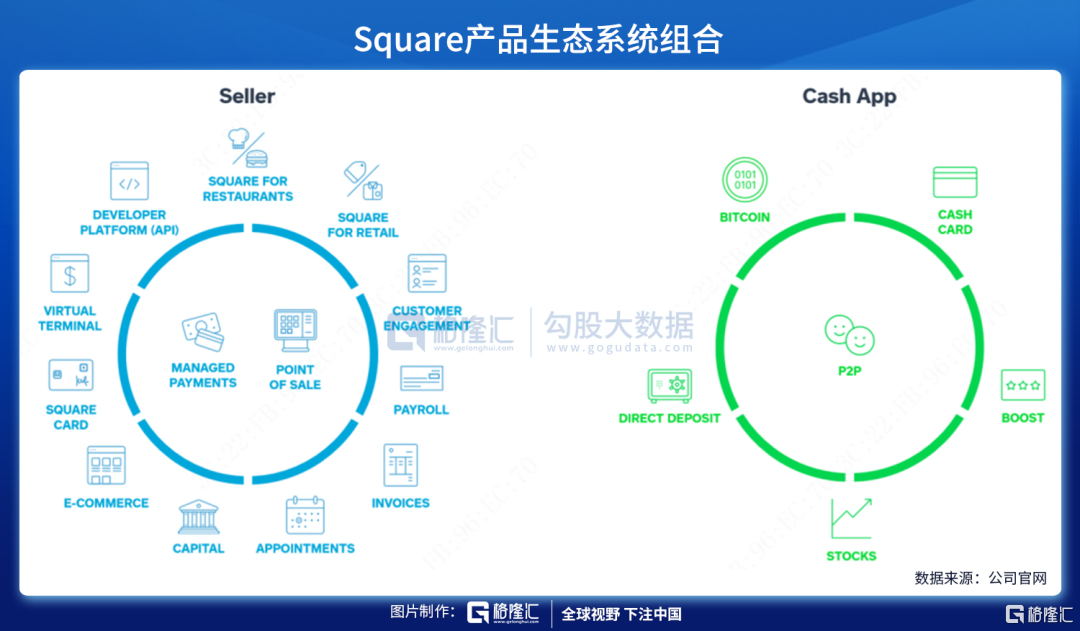

Cash app提供了一個金融服務生態系統來幫助個人理財,包括個人存儲、轉賬、收錢、消費和投資等功能。Seller則提供了一個有凝聚力的商業生態系統,幫助其商家開始、運行和發展他們的業務。

1.1 商戶——Seller

Square通過交易賺取手續費,直接刷卡抽成的比例爲2.75%,手動輸入卡號刷卡則爲3.5%並加上固定費用。商家在消費者刷完卡後,1~2日可取款,當日取款則多付1%交易金額的手續費給到Square。

但單憑此服務,難以避免其他廠商進入市場打價格戰,於是先後推出進貨、庫存管理、員工管理、薪資管理、客戶關係系統、數據分析等,打造基於交易、訂閱和服務以及硬件的收入組合。

對於Seller生態圈,Square獲客、留存客戶並實現商業變現的流程是:

1)建立低成本、低延遲的交易支付平臺,吸引到中小商戶;

2)推出下沉式的增值服務,不斷完善Seller生態體系的覆蓋場景;

3)通過SaaS服務,增強客戶粘性,拔高客戶的商業價值。

1.2 終端消費者——Cash App

對於 Cash App 生態圈,Square的運營模式爲:

1)利用比特幣投資、Cash Card等戰略業務獲得高活躍度和參與度的用戶;

2)藉助個人點對點網絡效應和社交屬性,進一步擴展用戶規模,收穫符合軟件自身特性的用戶羣體;

3)通過快速迭代的產品和功能完成對個人用戶商業價值的挖掘。

在目前C2B市場和個人點對點市場中,Square最大的競爭對手PayPal因知名度高和用戶活躍程度高佔據了市場超半數的份額。爲搶佔個人用戶和線上用戶的市場份額,Square正利用2B端頭部優勢鼓勵線下流量通過線上方式產生價值。

具體來說,Square對中小商戶有很強的吸引力,而且目前正積極通過開發者平臺和定製化服務向大規模商戶和平臺轉型。Seller生態圈獲得的商戶本身便擁有大量優質、高粘性和穩定的個人消費者,這部分消費者成爲了Cash App最爲理想的潛在用戶羣體。公司通過與使用Square作爲交易平臺的商家合作,對使用Cash Card的消費者推出折扣、促銷以及忠誠用戶獎勵等服務和營銷手段,促進線下流量的轉化,成功將2B端流量導向2C端。

另外,隨着越來越多消費者使用Cash App,Square的商戶形成的導流效應增強,即消費者和商戶均可以使用Square的服務完成無縫銜接。二者有機融合構成一個積極的流量和價值閉環。

1.3 疫情下的韌性,比特幣業務成爲收入主要來源

2017年末,Cash App開始支持用戶使用餘額購買和出售比特幣,對此收取2類費用:每筆交易1.76%的服務費和額外費用(具體取決於整個比特幣交易所的價格波動性)。

用戶在Cash App購買比特幣的價格與比特幣交易所內提供的價格通常相差1%至4%,Cash App將其計入向用戶提供的價格中,從交易中獲取額外收入。例如,Cash App從某用戶那裏購買比特幣,價格爲9,900美元,然後再以10,000美元的價格賣給另一位用戶,從而獲得100美元的收入。

今年一季度比特幣帶來的收入超越交易帶來的收入,佔總營收80%,不過毛利僅不到1%,二季度由於比特幣價格波動較穩定,比特幣相關的收入增速遠低於預期。

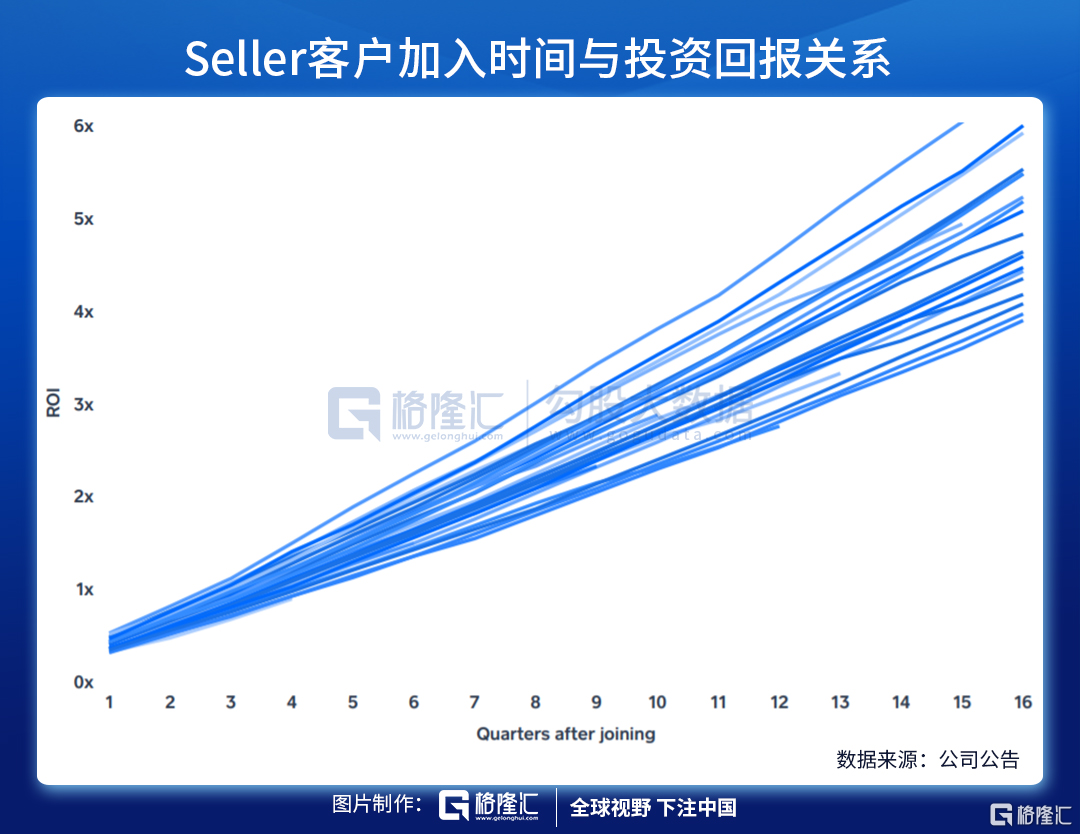

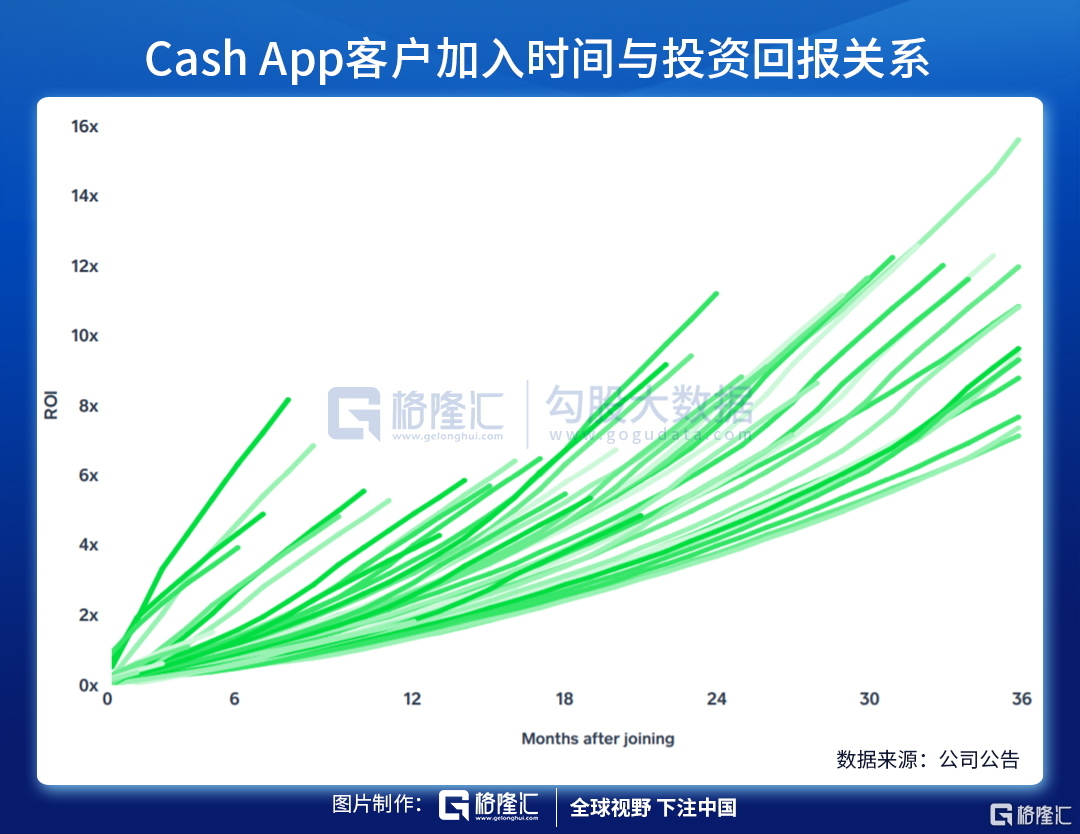

1.4 投資回報倍增證明商業模式跑通

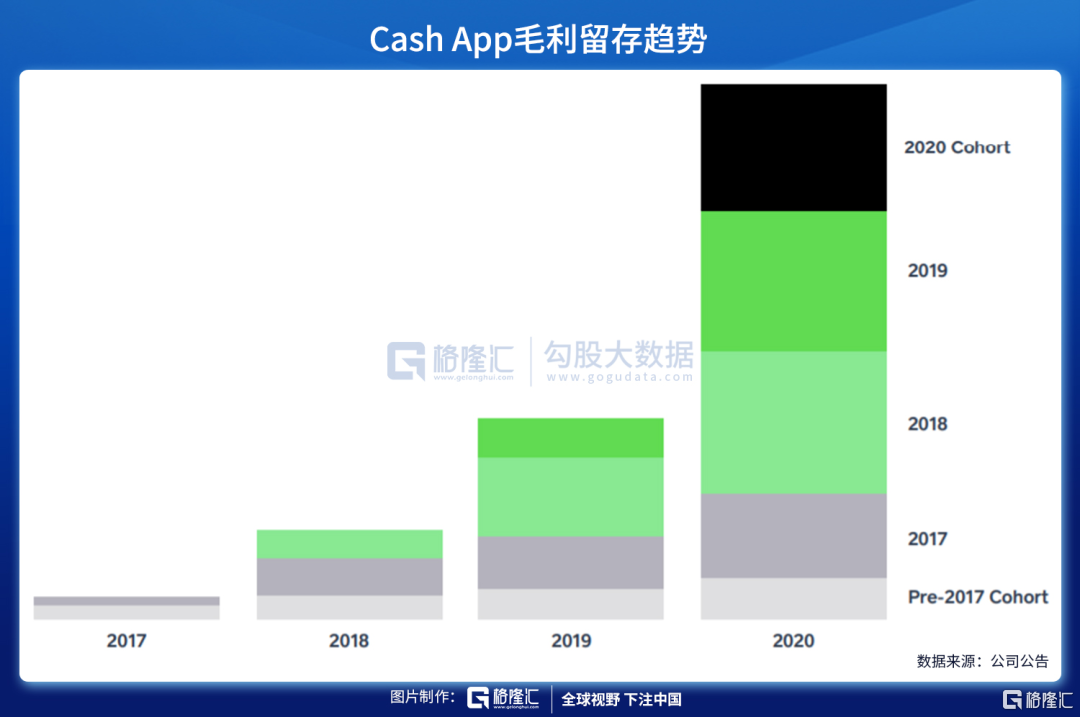

再從數據佐證,下圖分別描述了2012一季度到2020年三季度以及2017年1月到2020年11月,Seller和Cash App關於用戶的投資回報週期和客戶價值的關係,顏色越深表示時間越接近2020年末,後者每個投資回報週期不超過一年。

兩張圖橫縱對比,能夠大致得出以下結論:客戶留存時間呈延長趨勢,此外,相同時間週期內客戶長期價值不斷翻倍(如,對於Cash App的客戶,同樣加入6個月,新客戶價值爲8倍,而舊客戶價值爲4倍)。這也一定程度佐證,Square的商業模式已跑通。

二、行業空間

2.1 疫情大幅推動電子錢包發展

2020年,受疫情影響,全球現金交易額急劇下降,僅北美便下降21.9%。根據FIS數據,手機錢包奪取了現金原先在線下銷售佔據的大部分份額,全球手機錢包在 2020 年的使用率比2019年增長19.5%。

2.2 未來市場空間仍廣闊

2.2.1 美國本土

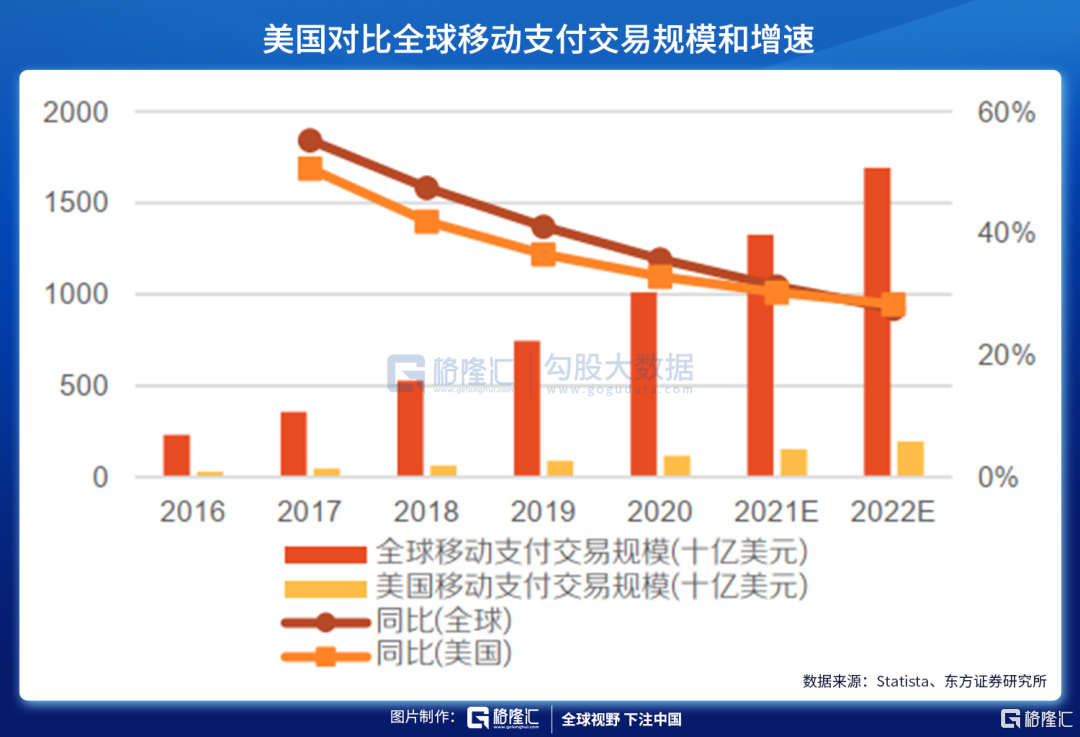

原先美國本土消費者對於現金和銀行卡更爲偏好,電子錢包發展較慢。根據Statista,2019 年美國移動支付在總人口的滲透率不到10%,在智能手機使用者中的滲透率也不足30%,相比於中國和其他主要市場仍有很大的用戶增長空間。

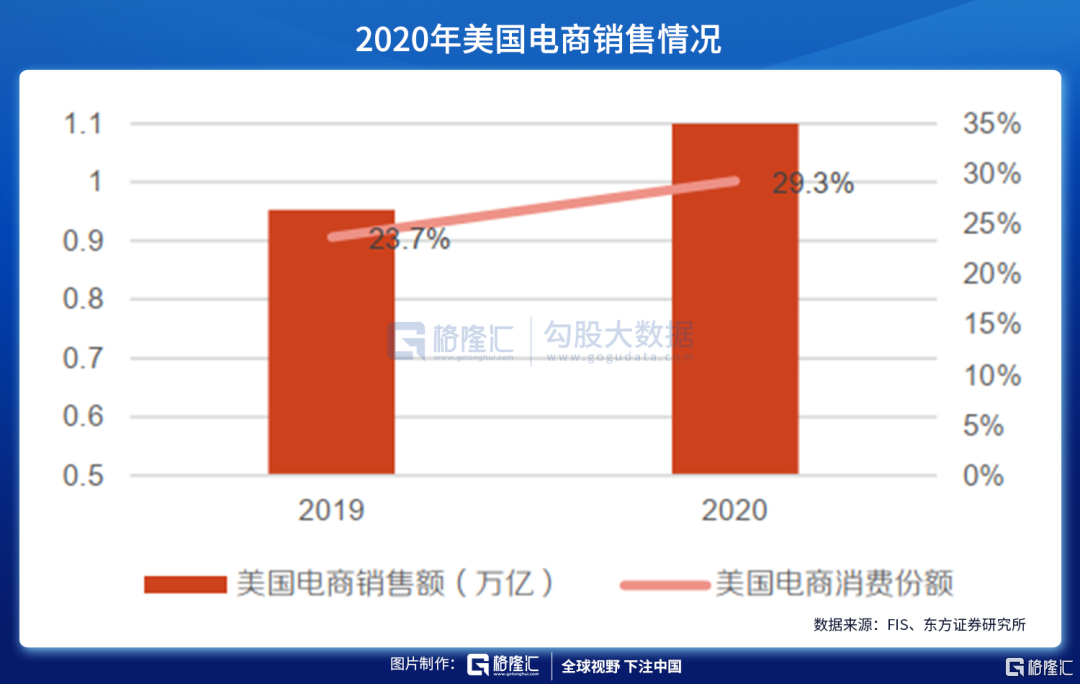

在交易量方面,美國雖是全球移動支付第二大的市場,但仍遠不及中國的交易體量。據統計,20年電子錢包使用率佔所有電商交易量的29.8%,較 2019年增長23.7%,但較全球44.5%的水平仍有進一步增長空間。伴隨移動支付場景的逐漸豐富、下沉市場的逐步拓展以及消費者交易習慣的改變(疫情催化),移動支付會逐漸搶佔原先現金在交易支付中的地位。

2.2.2 海外

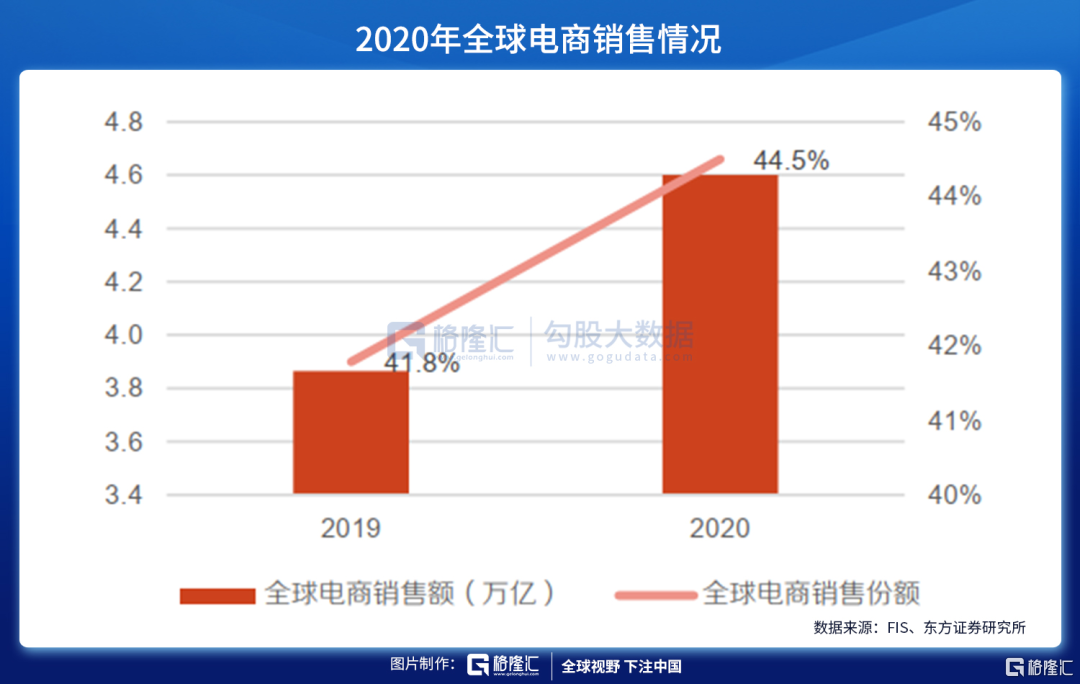

全球電商普及度和電子錢包需求量的提升相較美國更爲顯著。2020年全球電商交易額達到 4.6萬億美元,比2019年增長了19%,使得電商滲透率加快近三年,總交易量從2019年的 8%躍升至2020年的10%。

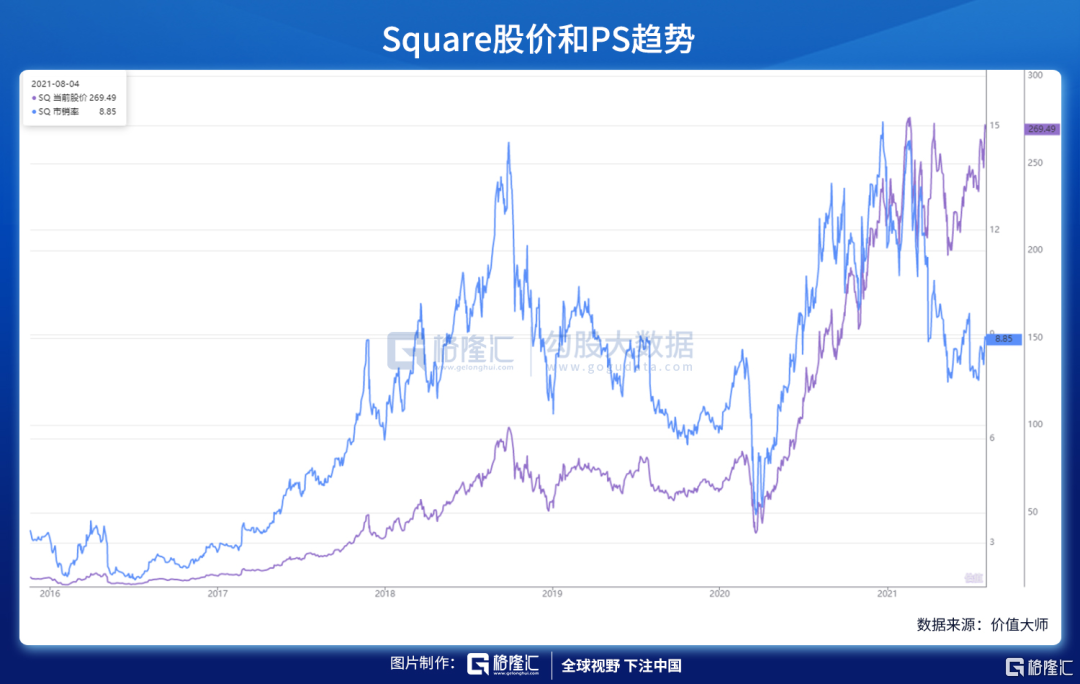

Square把握海內外行業發展機遇,旗下主要產品Cash App 的用戶羣體已經擴展至加拿大、澳大利亞、英國等主要發達經濟體,並於 2020 年第一季度推出英美間即時轉賬的功能。市場看好Square後續發展空間,去年開始不斷增持大幅推升其股價。

三、競爭格局

Square 目前的主要競爭對手有PayPal、Venmo(PayPal子公司)、Zelle和Shopify。

(1) Square vs PayPal

3.1 產生場景:PayPal基於電商,Square有所不同

Square 的主要發展路徑爲,爲B端商家提高交易支付平臺,擴大服務規模和範圍。當2B端生態圈逐步形成,戰略中心轉向2C端的個人用戶的電子錢包業務。通過個人借記卡、比特幣投資和交易等戰略業務,豐富線上支付場景,並藉助美國電商規模的擴大和消費者購買、支付習慣的改變,有力搶佔2C端交易支付的市場佔有率。

相比之下,其主要競爭對手PayPal的發展路徑有所不同,PayPal最初藉助美國最大的電商平臺eBay開展線上交易平臺的業務,在獲得穩定的大量用戶之後,逐漸向其他平臺拓展。由於業務開展時間久、平臺規模大,目前在2C端佔據市場最大的份額。此外,PayPal利用穩定、大量的現金流,大規模收購2C交易場景下的各類下沉市場中的主要公司。目前PayPal將業務範圍拓展至2B端,主要提供類似Square的交易支付功能和商戶運營管理服務。

3.2 核心指標對比

3.2.1 消費者端

Venmo是PayPal的子公司,最早從事點對點支付服務,用戶可在賬戶中處理分賬和實現其他小額支付,被PayPal收購後在電商、餐飲、旅遊等多場景從事支付業務。由於用戶可以在Venmo評價並分享購買體驗,故使用體驗類似於國內大衆點評。

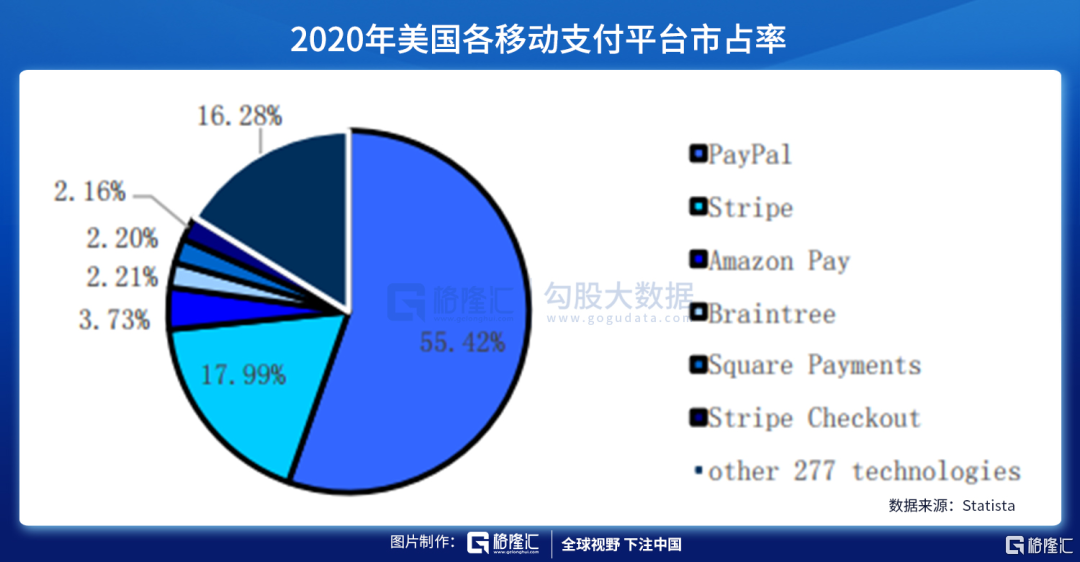

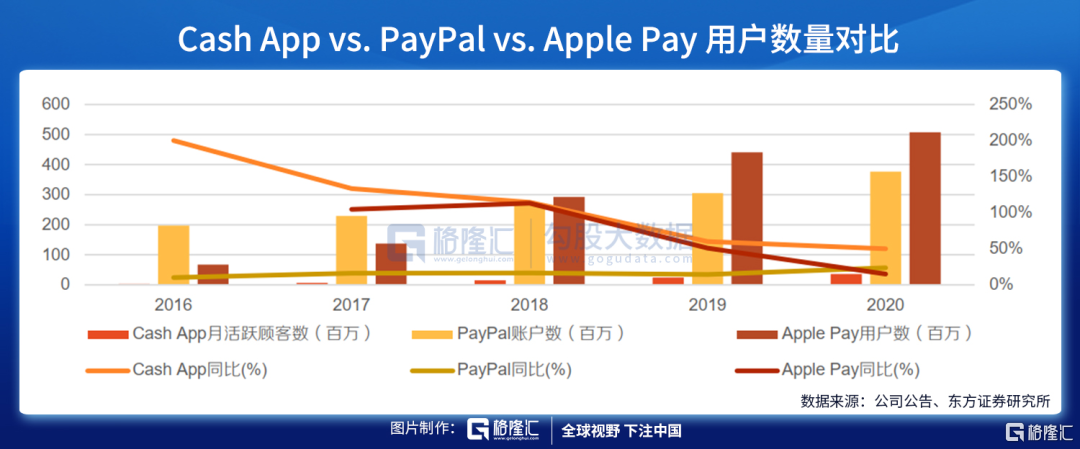

市佔率方面,20年Statista對美國移動支付消費者的調查顯示,PayPal及旗下個人點對點軟件Venmo 因爲具備先發優勢,市佔率最高,達到55.42%,而 Cash App僅爲2.20%,近年來持續的營銷投入旨在提高對於年輕羣體的佔有率。

下表中,用戶和GPV(TPV)的數據對應Cash App和Venmo,營銷費用來自總體,以此估算兩家Take Rate和Market Value。

對比發現,Cash App在營銷成本、用戶增速、毛利率和Take Rate方面存在一定優勢。

從營銷費用和用戶的角度出發,Cash App用戶羣體定位爲C端消費者,特別是年輕人羣中的無銀行賬戶的人羣,由於Cash App不需要用戶綁定銀行賬戶,低門檻的申請難度和全面的使用場景受到無銀行賬戶者的歡迎,同時營銷成本較低,其與美國知名歌手、TIKTOK等的合作也一定程度提高了用戶粘性。

Cash App投資回報率和毛利留存率提高。從單一的個人點對點支付工具向電子錢包和投資平臺,構建移動金融工具的生態體系,更豐富的產品和功能爲Cash App帶來了更高的用戶價值。2017年6月新增用戶的成本爲140萬美元,而到2020年2月,該部分用戶累計已實現770萬美元的利潤,26個月內投資回報率達到550%;2012至2019年每個新增用戶的毛利留存率均爲正,2018至2020年這一比率保持在130%。Venmo因爲用戶羣體集中在B端,同樣獲取一單位的客戶需要的成本更高不可避免,相關數據由於信息蒐集程度有待跟進。

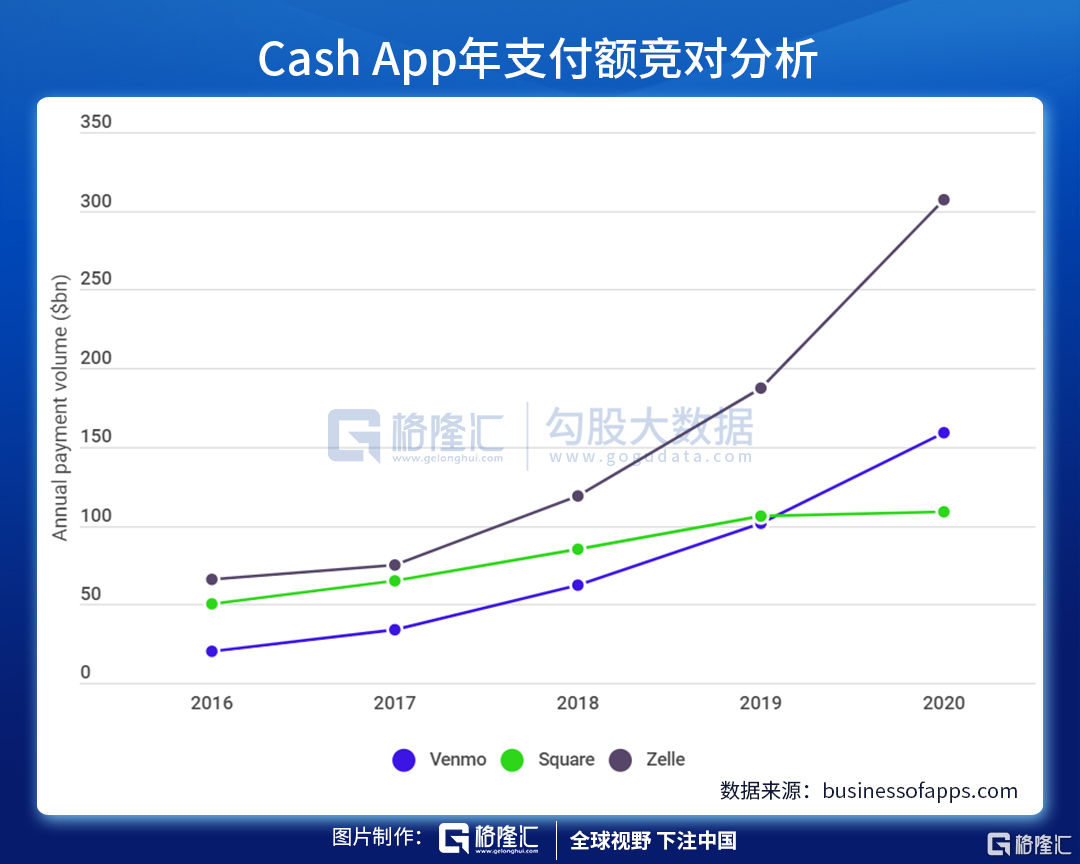

通過在Twitter和Instagram上進行的病毒式營銷,2017~2018年Cash App受歡迎程度大幅上升,並於19年初超越Venmo。隨後,Venmo不甘示弱,二者在Google上的搜索量不相上下,Cash App的表現持續穿越Venmo,2016~2019年支付額領先Venmo的局面也發生反轉。

此外,值得注意的是,Cash App在20年用戶增速達到50%,主要因爲19年比特幣交易業務獲得牌照,加上北美這兩年散戶對於比特幣達到了近乎狂熱的程度,2021年一季度比特幣業務收入同比20年的3.06億美元增長1100%達到33.7億美元,也因此推動GPV增長29%達到330.14億美元。

用戶體驗方面,付款速度、交易速度、界面簡單程度和功能差異是衡量用戶關注的焦點。

除了首次查閱交易風險說明和賬戶餘額不足時填充餘額,用戶從進入“investing”界面到“buy”的付款界面,購買股票或比特幣只需兩步。用戶在Venmo上交易比特幣也較爲方便。2021 年3月,Cash Card的月活躍用戶達到1000萬,其中超過700萬用戶交易頻率小於1周。

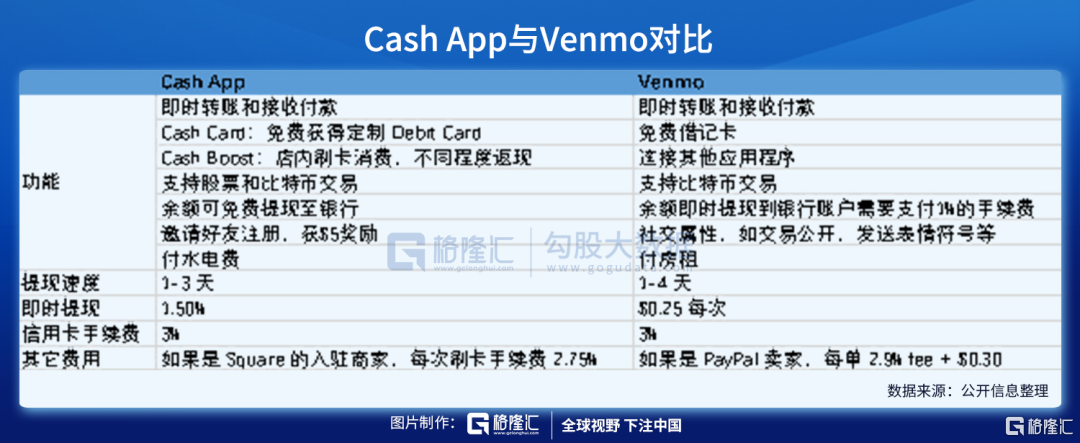

功能方面,Cash App與Venmo相近,Venmo突出社交屬性,而Cash App推出邀請註冊返現的功能,類似拼多多。

Cash App投資界面的也設置較爲簡潔。

綜合來看,Square在收入和用戶的增速,以及用戶體驗等方面存在相對優勢,但就體量而言,Venmo仍然約爲Venmo的1.7倍。考慮到比特幣的價格波動具有不確定性,二季度比特幣價格穩定、利潤空間降低,導致比特幣交易相關的收入增速遠低於預期,同時毛利率不到1%,以及PayPal也在逐漸拓展比特幣相關的業務,Venmo爲用戶帶來的價值將提高,未來Square的競爭力尚不明朗,由此將視野轉向商戶端。

3.2.2 商戶端對比

Square目前在商戶端集中力量發展有影響力的大型平臺,包括與知名連鎖餐飲店Shake Shack合作,而PayPal通過eBay和Shopify獲得大量用戶羣體。

相比之下,PayPal使用的Checkout with PayPal功能顯得較爲單一,Square提供更加個性化的API,受到用戶歡迎,也提高了用戶粘性。

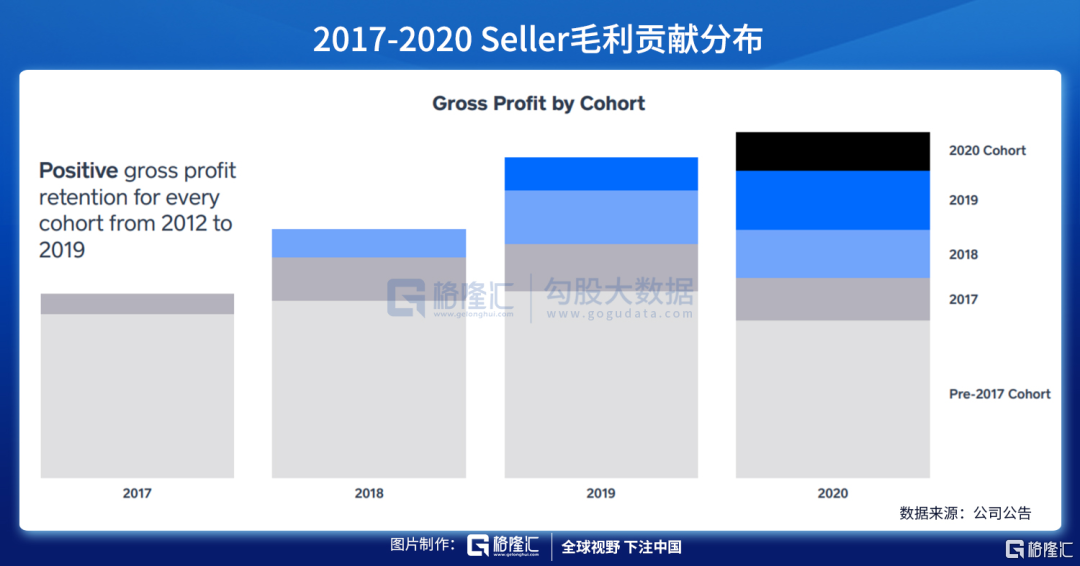

2012至2019年,新增用戶Cohort的毛利(新增用戶帶來的收益減市場營銷費用)留存率,且2015年以來累積毛利呈上升趨勢,並於2019年四季度累達到1.72億美元,同時,該年新增Cohort的投資回報週期僅爲5個月。Capterra和Trustpilot給Seller的評價分別是4.7/5和4.8/5分,用戶體驗佐證了Seller新增用戶毛利的提高。

(2) Square vs Shopify

綜合考慮區位條件、行業地位、成長性、業務特徵以及用戶屬性,我們將同爲中小商戶起家的Shopify與Square作對比,嘗試挖掘Square的商戶端業務在北美市場具備怎樣的發展潛力(經前文分析,Shopify因深耕個性化的服務,未來仍具備成長空間)。

指標一:商戶規模佔比

結合以上兩張圖表,假設將支付每月2000美元訂閱大品牌Larger Brands的Shopify服務的商戶歸爲大客戶,發現Shopify收入來源雖然仍以中小客戶爲主,但大客戶佔比呈上升趨勢。

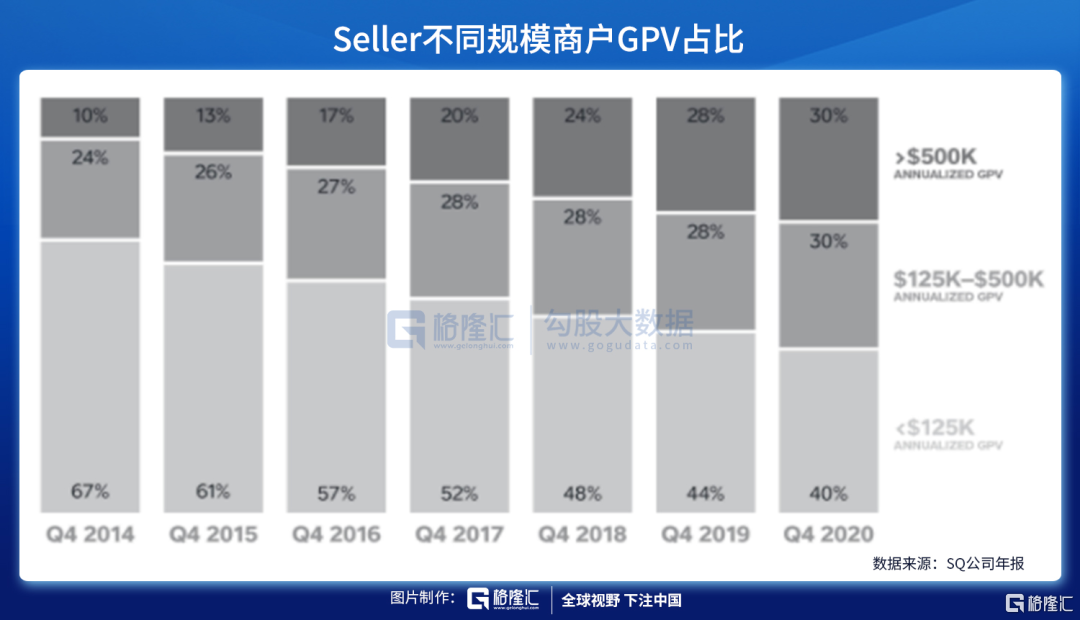

Seller的客戶中間,年GPV大於$500K的商家的佔比在穩健提高。

由於信息披露和蒐集的侷限,衡量Shopify和Square商戶規模的指標存在差異,暫且放寬條件來對比,二者帶來更高收入的商家的佔比都在上升。不同的是,Seller平均每位商家帶來的收入和更高收入商家佔比的增速均大於Shopify。從相對的角度出發,Square在商戶端較Shopify更具競爭優勢。

指標二:總營收

對比SHOP,SQ收入體量更大,且增速於20年末超越SHOP,原因主要在於SQ在2020年比特幣業務收入1100%的增長,併成爲SQ總營收的主要驅動力。

但SQ營業成本佔營業收入的比重顯著更高,原因同樣在於比特幣業務每一單利潤空間較小,SQ目前仍以相對的高成本迅速獲客搶佔市場爲目的,這一角度來看戰略意義大於財務意義。

總結Square兩大業務,對於面向終端消費者的Cash App,當Venmo把比特幣業務做起來,Square未出現長期穩固的護城河;對於面向商家的Seller,Square在大商家歡迎度、總收入規模和增速上較Shopify更具競爭力,而比特幣業務的戰略意義將取得怎樣效果有待後續跟進。

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)