近日大市行情表現動盪,房地產板塊在政策面上亦面臨較大調整,在此背景下,部分房企也開始拿出實際行動向市場釋放積極信號,提振信心。注意到,世茂集團(00813.HK)已連續兩日於市場上展開回購動作。

我們知道,港股即將進入業績期,對於已經跌跌不休且估值處於底部的房地產板塊,此時頭部房企世茂集團的回購動將具有風向標作用,不妨就此具體來看看當下時間窗口下是否孕育着機會?

1、兩個交易日回購金額超四千萬,行業處估值底部政策邊際寬鬆下反彈可期

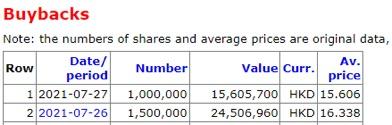

根據世茂集團的公吿所披露的信息,公司分別在26日以16.34港元/股回購150萬股,回購金額2451萬港元;在27日以15.61港元/股回購100萬股,回購金額1561萬港元。累計回購250萬股,佔總股本的0.071%。

(來源:webb-site)

不僅如此,在今年世茂集團還獲大股東的多次增持,截至2021年7月7日,累計增持股份686.25萬股,涉資約1.42億港元,持股比例已上升至65.19%。

不論是從回購還是大股東增持,都充分體現了管理層對公司未來長期業績的充足信心,尤其是我們能看到,大股東的增持不懼公司股價漲跌,這也表明,其更看重的是長期回報。

從行業層面來看,近年來,中央出台了房企融資“三道紅線”、銀行房貸“兩道紅線”、集中土地供應等多項政策,從融資、銷售、土地等多方面對房地產行業實行了更加嚴格的管控,整個行業在疫情大環境以及政策面上遭遇較大壓力,這也使得房地產板塊的情緒持續低迷,一度達到冰點。

而在近日,住建部等8部門聯合發佈了“關於持續整治規範房地產市場秩序的通知”。與此同時,市場相關消息指,被納入“三道紅線”試點的幾十家重點房企,被監管部門要求買地金額不得超年度銷售額40%,這一比例限制不僅包括房企在公開市場拿地,還包括通過收併購方式獲地的支出。這一系列信息均表明,我國房地產長效機制正不斷落實並細化,這也將確保整個房地產市場將保持平穩健康發展。

隨着地產行業在資本市場集中釋放風險,當下整個板塊的估值已經處在近十年的較低水平。在此背景下,頭部房企受益於集中度提升趨勢,其投資價值也正獲得市場認可。

近日,美銀證券發表的研究報吿指,該行的經濟師估計政策取態將傾向寬鬆,加上投資者對行業持“減持”態度,故料即使宏觀或房地產政策輕微放寬,內房股亦將現反彈。而摩根士丹利的研究報吿則從業績層面尋找板塊機會,其預估上半年內房收入將平均升15.1%,中期每股派息將有穩定增長或派息比率穩定。大摩認為,行業估值已在底部,展望下半年要留意土地市場有沒有冷卻以及流動性是否有改善,相信具盈利可見性的有質素內房股將跑贏行業。

值得一提的是,在今年7月初,央行宣佈全面降準,釋放長期資金約1萬億元。此次降準在一定程度上緩解了房企的融資壓力,並且銀行資金的變多也會加快房貸的審批、放款速度,有利於購房者順利交付拖欠的房貸。此外,此次釋放的長期資金對於實體經濟也有一定的幫助,注意到,世茂集團的“大飛機戰略”倡導多元化佈局戰略,這也意味着其多元化業務也將通過降準獲得流動性支持。在次背景下,美銀證券研報觀點認為降準帶來正面驚喜,料行業將受惠,其傾向選擇包括世茂集團在內的在高增長非發展物業業務有較大覆蓋面的開發商,以及與增長潛力比較估值相對低的開發商。

2、業績穩定提升,“三條紅線”全部綠檔

從2020年的年報中可以看到,世茂集團的合約銷售金額和麪積分別為3003.07億元和1712.6萬平方米,同比增長分別為15.5%和16.9%,兩項數據在地產行業內都名列前茅。並且在20年受到疫情和政策方面的影響下,營業收入和淨利潤也都在增長,分別達到了1353.5億元和194.6億元。在行業整體承壓的市場環境下,世茂集團依舊保持了穩定的增長,業績在行業中表現亮眼,體現出了公司優良的經營能力。

而在當前市場更關注的房企債務方面來看,公司各項償債指標都較之前有較大優化,截至2020年底時,公司“三條紅線”的指標標準均為“綠檔”。現金短債為1.87倍,淨負債率達50.3%,剔除預收賬款的資產負債率也從2019年的70.6%降至68.1%。這亦充分表明公司的財務表現穩健,債務風險較小,償債能力充足。

此外,公司穩健的經營能力也獲得了國際權威評級機構的認可。在2020年,穆迪將世茂集團的評級展望由“Ba1/穩定”調升至“Ba1/正面”,標準普爾也宣佈將評級展望由“BB+”穩定調升至“BB+”正面。而在今年4月,標普再次將世茂集團的評級提升至“BBB-”投資級,展望穩定。標普強調,在銷售適度增長下,預期世茂將維持審慎的財務管理及控制負債。評級報吿中指出,世茂多元的購地方式對利潤率構成支持,較高利潤及持續增長的非房地產業務也為公司提供額外支持,快速發展的非房地產業務將增加現金流的穩定性。標普同時預期,未來12個月世茂將維持高於平均的利潤率及穩定的槓桿率。作為疫情下為數不多信用評級獲得調升的房企,世茂集團的優良表現也將有望刺激估值進一步向上修復。

3、結語

受集中供地的影響,土地拍賣的成交溢價率大幅上漲,在此背景下,世茂集團今年來堅持審慎拿地的原則,儘可能避開高價地。除公開市場拿地以外,更加充分發揮多元化拿地的策略和優勢,把握市場機會獲取高性價比的土地。而根據此前年報,截至2020年末,世茂集團土儲貨值約13800億元,可以滿足三年以上開發需求。從貨值分佈上來看,公司大部分貨值位於粵港澳大灣區和長三角地區。充裕的土儲、優良的佈局為公司後續開發主業的盈利帶來支撐。

不僅如此,世茂集團還有着其他多項經營看點,例如公司的合同負債較高,有着豐富的待結轉資源;公司實行的“大飛機戰略”使公司往多元化方向發展;公司還對組織管理體系進行了重塑、精進。一系列優勢下保證了世茂集團未來的高質量發展和後續業績的穩步釋放。

(數據來源:Choice,格隆彙整理)

(來源:wind)

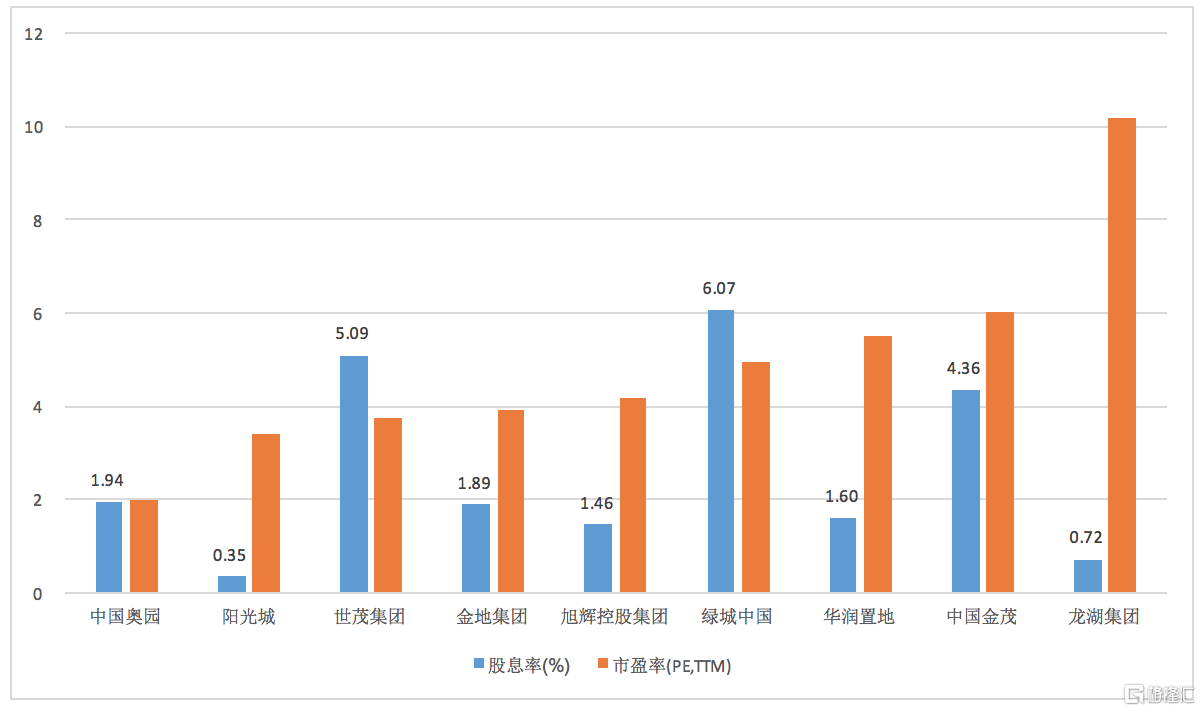

截至2021年7月28日收盤時,世茂集團的市盈率和股息率分別為3.74倍和11.32%(上一年度每股派發股息佔收盤日股價的百分比),與銷售規模處於同一梯隊的房企數據相比,股息率名列前茅,估值也相對較低,特別是結合歷史估值來看,公司估值處在歷史底部。反觀公司的現狀,在政策的嚴格監管下依舊保持着良好的財務狀況和業績增長,在多方面的成長優勢的推動下,後續業績的釋放會有着強勁的驅動力,這也意味着當下市場環境下,世茂集團是一個難得的兼具防禦屬性以及成長屬性的企業。對此,近日交銀國際研報觀點也指出世茂集團的估值並不高,財務狀況也在優化,並且維持公司“買入”評級。