近日,千年一遇的河南暴雨災害牽動着全國人民的關切之心,湧現出的許多感人事跡相信讓大家印象深刻:無償上街為受困羣眾提供食物的河南大媽,手挽手一起趟過洪水的人牆和上財學生的救援文檔......

對筆者來説,因為當時正好有一位朋友在鄭州出差,他述説的別樣鄭州遭遇,從另一角度帶給筆者對這次災害的頗多思考。就是失去能源供應後,我們的社會會變得怎樣?

朋友正好是在暴雨災害當天到達的鄭州,下飛機時大雨已經漫灌了鄭州的眾多街區,好不容易到達之前預定的酒店後,卻因暴雨導致的供電中斷使得酒店管理系統不能開啟,無法按正常方式查詢旅客的預約信息為旅客匹配空房而難以入住。同時商家的掃碼支付也由於電力問題不能順利使用,在移動支付高度滲透的環境下,朋友已經沒有了隨身攜帶現金的習慣,所以,在災害面前第一時間也購買不了所需要的物資。

很顯然,能源供應已經成為現代社會正常運轉不可或缺的部分。一旦缺少能源,電梯將無法使用,許多人上班回家只能原始地爬幾十層的樓梯;高鐵飛機地鐵不再能有效運行,我們將無法完成正常的生產生活活動。

但事實是,我國能源系統對於進口度依然處於較高位置,根據官方數據,2020年我國對進口石油的依存度高達73%。

而一則原油行業消息引起了關注:7月18日,新一輪OPEC成員國增產協議達成,OPEC組織成員國計劃今年8月到12月,每月擴大40萬桶/日的供應。消息一出,WTI紐約原油價格應聲下跌,當日收於66.42美元/桶,跌幅達7.51%,OPEC組織對原油行業供給端的影響力可見一斑。

2021年7月19日WTI原油價格

來源:公開資料

以上信息説明了,即使是世界頭號強國美國,過去幾十年也一直在能源獲取方面受到OPEC組織的掣肘,因而持續對原油進出口進行結構性調整。據美國能源信息署統計數據,美國2020年的原油平均進口量為每天590萬桶,是1991年以來的最低水平,值得一提的是自2005年美國原油進口量達到峯值以來,到2020年原油進口量已累計下降了42%。

可以明確的是,能源的自力更生能力對於任何國家都是處於戰略意義的高度,美國對此應該是深有體會。

除了原油價格的劇烈擾動,同時,去年芯片被卡脖子的影響仍在眼前。這些事件無不提醒着我們,對於關鍵資源把控的重要性,把控的核心是需要的時候隨時擁有的能力,華為的芯片備胎計劃就是最好的榜樣。

回到能源行業來説,中國需要建設自主高效的能源供應保障體系,這也是我們實現民族復興偉大進程的客觀需要,畢竟各行各業的發展都離不開穩定的能源供應。

石油和天然氣受到國家戰略關注,石油專用管需求增長確定性高

在公佈的《中國十四五規劃和2035年遠景目標綱要》中,對石化行業的未來發展關注甚多,不難看出石油和天然氣的擴產增產是行業主基調,從而將帶來行業上下游的一輪發展紅利。從中可再提煉出一些重點:

1)“夯實國內產量基礎,保持原油和天然氣穩產增產,做好煤制油氣戰略基地規劃佈局和管控。擴大油氣儲備規模,健全政府儲備和企業社會責任儲備有機結合、互為補充的油氣儲備體系。”

2)“加強四川、鄂爾多斯、塔里木、準噶爾等重點盆地的油氣勘探開發,穩定渤海灣、松遼盆地老油區產量,建設川渝天然氣生產基地......穩妥推進內蒙古鄂爾多斯、陝西榆林、山西晉北、新疆準東、新疆哈密等煤制油氣戰略基地建設,建立產能和技術儲備。”

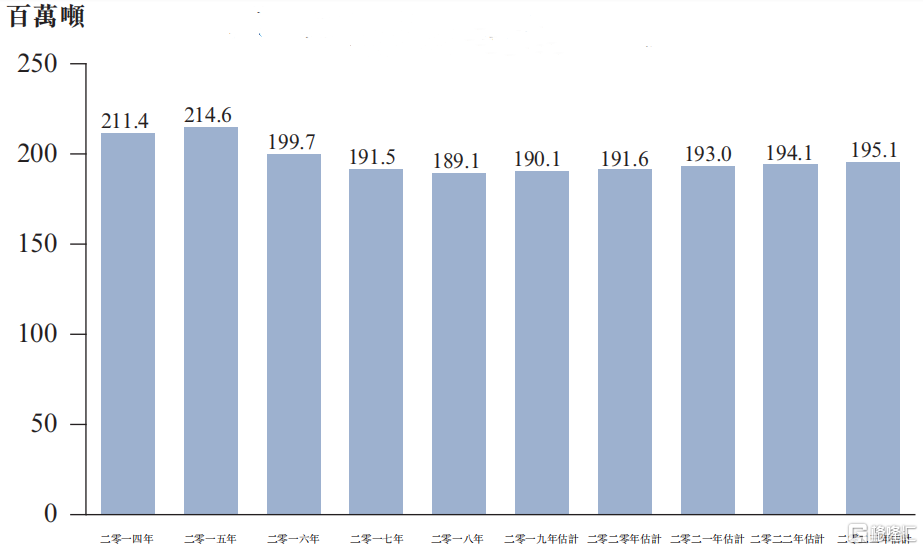

中國原油產量步入上升通道

來源:達力普招股書

參考第三方機構灼識諮詢調研數據,中國原油產量正在扭轉之前下降趨勢,步入上升通道。

對照三大油(中石化、中石油和中海油)2021年的資本開支計劃,也可以印證原油行業增長向好的趨勢。

2021年,中石化資本支出將達到1,672億元,同比增長;中海油計劃資本支出為900-1,000億元,同比增長13%-26%;中石化計劃資本開支2,390億元,對比去年實際支出2,464億元,仍保持較高水平。這表明,未來中國將在油氣資源勘探開採方面加大投入,由此將為石油開採必需材料的石油專用管帶來市場增量。

此外,“碳中和”政策指導下,天然氣需求有望快速提升。據悉,中國天然氣產量預期在2023年達到2,504億立方米,較2018年的1,615億立方米,年複合增長率可達9.2%。業內人士特別指出,中國頁巖氣儲量儲量世界第一,2018年頁巖氣在國內天然氣產量中佔比為6.4%,較2014年1.0%的佔比增長迅猛,未來將繼續快速增長。

頁巖氣相對原油或其他類天然氣勘探難度更大,因而需要在勘探和開採上支出更多,這也為石油專用管的發展帶來機遇。

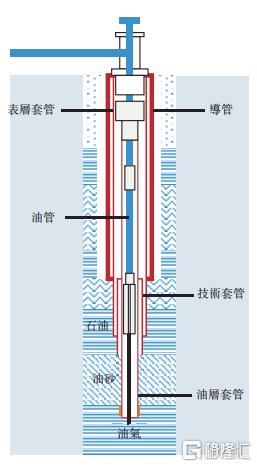

石油專用管示意圖

來源:達力普招股書

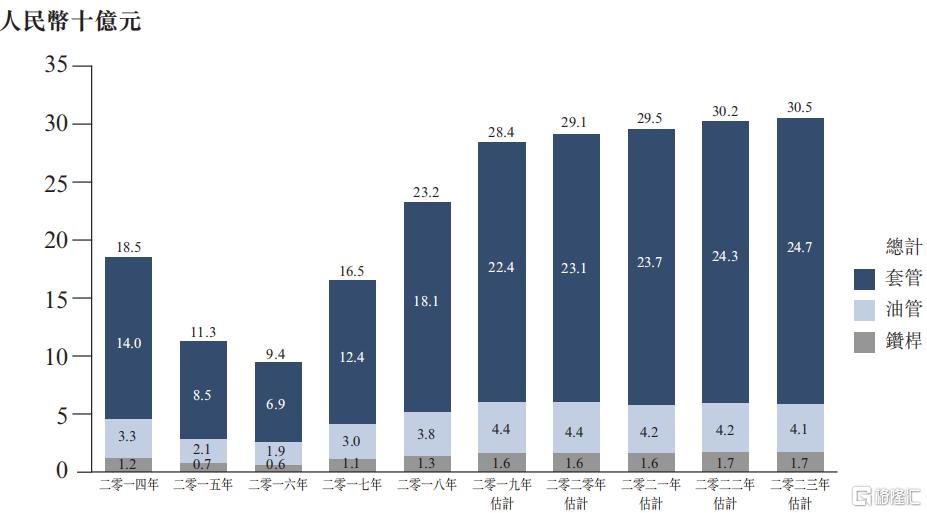

綜上,參考灼識諮詢數據,受天然氣需求增長和油氣田鑽探擴產驅動,石油專用管行業預計未來幾年複合增長率為5.6%,2023年整體市場規模超300億元,疊加政策支持,行業增長確定性較高。

石油專用管市場規模

來源:達力普招股書

達力普產品力獲“三大油”高度認可,市場份額位居行業前列

達力普作為民營行業第一的石油專用管制造商,石油管產品力獲得三大油背書。公司招股書顯示,以2018年石油專用管銷售價值計量,達力普市場份額為9.6%,排名整體行業第三,行業中民營企業第一。

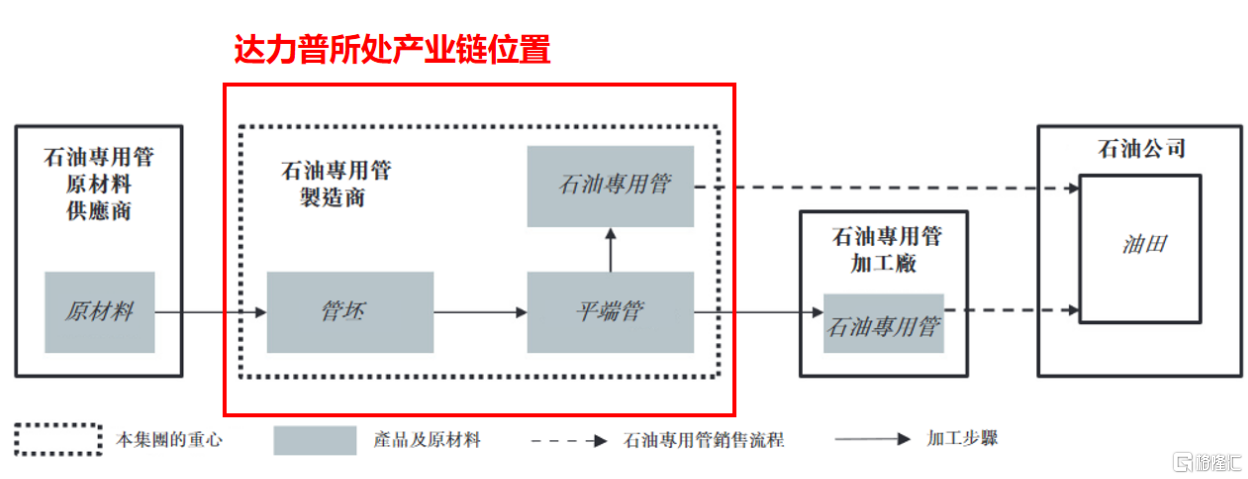

石油專用管產業鏈

來源:達力普招股書

結合近期的公司公吿,達力普連續中標中石化和中石油的石油管項目,公司綜合實力和產品優勢得到市場、客户的認可。

據悉,中石油年度項目是2021年中國境內油套管最大規模的成品招標項目之一,中標產品包括API成品管、非API成品管,合同總金額超過20億元;中石化中標項目產品為API成品套管及油管,雖尚未披露合同金額,但據一些資料及報道,該API成品套管及油管中標的單價是要高於中石油項目。

眾所周知,三大油在中國石油行業具有絕對權威議價能力,中石化、中石油和中海油的年均石油產量佔全國總產量的90%以上。此次介紹的兩個三大油項目完全是通過市場化的招投標方式取得,一般而言,只有綜合實力領先的企業才能成功中標。因此,能夠中標三大油項目,既是對達力普綜合產品實力的直接認可投票,同時也將增強達力普公司品牌力,為今後達力普的產品銷售打開長期增長空間。

產能建設驅動長期業績增長,智能化工廠為公司降本提效

在對達力普目前的市場地位和近期成果梳理之後,接下來需要關注的核心問題便是,在行業增長性確定的環境下,達力普未來業績的增長驅動怎麼看?

產能建設是未來達力普業績空間增長的關鍵之一。達力普一期工廠已經建成投產,一期項目設計的年產值約30億元,可以看出公司當前營收規模或已接近產能天花板,特別是今年公司中標的中石油項目訂單金額就已達到21億元,達力普明顯需要提高產能才能匹配或繼續滿足客户訂單需求,以及由行業增長帶來的其他潛在需求。

據悉,達力普二、三期工廠項目籌備和建設正在穩步推進中,計劃在2023年前後完成建設任務。二、三期項目全部達產後,預計產能、銷售收入利潤和目前相比都將會有較大的營收增長空間。

除了在營收絕對值提升的貢獻外,二、三期工廠在推進公司效率和利潤率方面的潛力也值得期待。

達力普管理層介紹,二期、三期項目總體設計立足於智能化、信息化、數字化、綠色化,充分運用工業互聯網及5G技術,全面打造石油管制造行業智能工廠,建成後將成為國內同行業智能化、自動化程度高,生產和管理效率高,低耗能低排放的智能化工廠,並具備國際先進水平。

此外,達力普也着手開展優化客户結構工作,響應國家“碳中和”政策號召進行積極佈局,持續提升非傳統石油、天然氣行業客户佔比,為公司拓寬收入來源。

筆者認為,二、三期工廠建成後,不但可幫助達力普降本提效提高盈利能力,也可開拓新產品品類增加收入來源,同時藉助智能化工廠的優勢,增強公司抗風險能力,使得達力普在今後再次遇到類似新冠疫情這類偶發事件之時,依舊能夠保持生產的有效運行,提高達力普業務的可持續能力。

總結部分

站在行業發展角度,能源的結構性長期調整趨勢與中國“碳中和”政策目標,為中國的石油、天然氣以及其他新能源的增產擴產提供了增量需求,從而帶動對上游油氣服務設備(如石油專用管、新能源用管)的需求提升。

一個常識是,通常在行業發展紅利面前,龍頭企業有望受益更多。

作為石油專用管行業Top3的達力普,過往在石油專用管領域積累深厚,生產產品具備市場化競爭力,產品品質得到下游權威客户認可,石油專用管營收的基本盤相當穩固。

結合當前公司積極推進的建設產能,加上持續開拓更多天然氣及其它新能源用管產品客户,在不遠的將來,公司營收呈現出營收的穩步增長,收入結構多元化、持續的降本增效以及週期穿越能力、抗風險的能力不斷獲得加強等特徵,或會逐步得到兑現和驗證。

從達力普新發布的盈喜預吿來看,公司在行業復甦後迅速扭虧為盈,未經審核的數據顯示,上半年實現了人民幣1,000萬元以上的淨利潤,這還是部分產品價格,在去年產品定價的基礎上實現的。今年產品價格明顯提升,對下半年和明年的經營提供相對確定的盈利保證。公司已快速走出疫情出現後行業出現的負面影響,或可從側面反映其在石油專用管基本盤業務方面的經營能力。對比之下,去年同期受疫情而導致的石油需求疲軟,使得達力普錄得約3,470萬元虧損。今年上半年出現的扭虧為盈,屬於較為明確的反轉信號,值得一再留意。

最後,從整體來看,筆者認為在港上市的達力普能夠實現長期增長的確定性較高,建議持續跟蹤公司產能建設進度和其新客户營銷拓展情況,這些能夠印證公司持續成長的關鍵指標和數據的公佈,都有機會成為公司價值重估的重要契機。