來源 | 微信公衆號“看透音樂”

事情大家都知道了:7 月 24 日,國家市場監督管理總局對騰訊音樂(TME.US)下發了《行政處罰決定書》,責令 30 日內解除獨家版權;處以 50 萬元罰款;依法申報經營者集中,涉嫌壟斷的項目要事先申報;依法合規經營,建立健全公平參與市場競爭的長效機制。

傳聞三年的「壟斷」靴子終於落地。根據監管部門的處罰決定,並非是「一刀切」徹底終止獨家模式,其中保留新歌首發不超過 30 日的獨家期限,獨立音樂人(未與唱片公司或經紀公司簽約的自然人)可與平臺簽訂不超過 3 年的獨家合作。

實際上,在傳言階段,就有多家版權方向筆者徵詢這次新規的影響,尤其是已簽約獨家合作的版權方,對未來的收入變少而擔憂。

現在,根據「2021 版權新規」的推行,我們結合已知行業潛流的思考和沉澱,一起看透這場音樂的變局。

版權新規:遊戲規則驟變

新規影響有多大?

這是一場遲早要來的變局,在過去一年多,在國家版權局的要求下,環球、索尼等頭部大唱片公司均已實現了「非獨家授權」。而「2021 版權新規」出臺後,版權方與平臺方的獨家合作將明確受限。

但這不意味着版權時代的結束。表面上,版權新規是因獨家版權而起,但影響的不止在線音樂平臺、用戶,牽動的還包括大小版權公司、音樂人,甚至是整個行業。

首先,版權作爲音樂產業核心支柱之一,尤其是數字音樂版權,音樂人將告別高價預期。

在長達 7 年的獨家版權爭奪中,數字音樂的價格一路飆升,多米音樂、蝦米音樂等多家平臺關閉,但大衆對版權的認知和音樂人對價格的期待,也都一直在上升。2017 年,網易雲音樂爲拿下樸樹一張專輯《獵戶星座》的數字音樂獨家版權,就花了 2000 萬元。

2019 年 10 月,和沈黎暉的深入交流中,他告訴筆者「音樂人對版權價格已產生不切實際的過高預期」。那會兒正趕在新褲子鬧着和公司改合約,因爲他們上完綜藝節目火了,然後希望把自己的版權談個新價格。2020 年,某音樂公司簽約了幾支在綜藝節目表現不錯的樂隊,每張專輯的製作花費在 30 萬~50 萬元,但今年根本無法回本。

其次,靠「遺產」吃飯的唱片公司,好日子會很快結束。

傳統唱片公司曾是造星和產出音樂內容的主力軍,但在新技術和新媒體的衝擊下,很多傳統唱片公司逐漸喪失了造星和內容輸出能力,早已淪爲版權貿易平臺和「遺產管理公司」:但至今它們依然可以靠經典曲庫這些「遺產」,坐享在線音樂市場的最大蛋糕,成爲 7 年獨家版權之爭的最大受益者。

爲了爭奪熱歌版權與核心曲庫,國內音樂平臺與唱片公司的獨家合作,多是採用「高額預付款」模式。在內容行業,內容方能從平臺方拿到的保底現金,就是「預付款」;在音樂行業,即便不計播放和下載等使用量的情況下,唱片公司就能獲得保底收入,國際三大唱片、頭部的華語唱片公司以及樸樹這種級別的「超級音樂人」,都在從音樂平臺獲得越來越高的版稅保底。

根據這次的處罰決定,要求在線音樂平臺不得通過高額預付金等方式變相提高競爭對手成本,排除、限制競爭。表面看,受到最大影響的是在線音樂平臺,但最感受最痛的,也包括拿着高額預付款的版權方。

因內容行業的嚴峻競爭環境,頭部版權公司長期享有賣方市場的話語權,獨家版權的競價越來越高,甚至超出理性,導致音樂平臺對版權的採買價格遠遠超過可售價格——「高額預付款」這個行業病態產物,就是在失控的競爭中孕育出來:這也是流媒體普遍無法盈利的根本原因。

另一個實際狀況是,每年數字音樂的新增產值,其大部分版稅未必會分配給創作者,且部分傳統唱片公司的信譽逐漸在崩塌(如 2021 年 6 月,音樂人吳向飛發文稱,環球音樂將其音樂作品授權給在線平臺,收取版權費,但從未給他結算)。

更現實的是,多數版權公司玩起了雙重標準:即使拿到「高額預付款」,向絕大多數音樂人支付版稅的計算方式,也是遵循按實際使用量(根據播放、下載等數據)計費;而版權公司因「高額預付款」所得到的溢價版稅,是另一種結算標準,絕大多數沒有話語權的音樂人,無法享有這部分紅利。

而這一部分「高額預付款」所帶來的紅利,甚至可能會超過平臺支付版權公司總價的 90%。在版權新規實行後,「高額預付款」被終結,結算方式會向「按實際使用量計費」這一模式統一,行業也會變得更透明,但依靠「遺產」的版權溢價支撐營收的音樂公司,日子會越來越難過。

新技術讓音樂創作的門檻降低,新媒體讓音樂的發行變得簡單,每天都會有幾萬首歌上傳到音樂平臺,音樂內容市場的競爭越來越激烈。而廢止獨家版權後,音樂平臺也不再會因買不到版權而恐慌,音樂版權可能會迎來「賣方市場」向「買方市場」的轉換,版權溢價的泡沫也會破碎。

面對版權新規的「突如其來」,在線音樂平臺也沒有坐以待斃,在過去的半年中,行業頭部公司均調整了架構,可體現出業務層面的嗅覺和變動,以應對即將落地的靴子。

未雨綢繆的在線音樂平臺

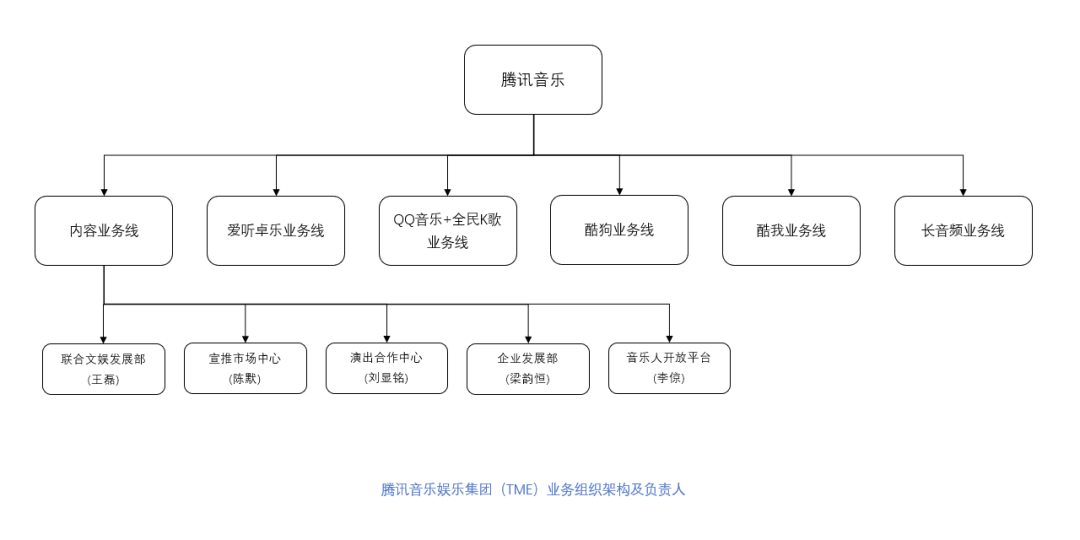

2021 年 4 月 15 日,騰訊 PCG 事業羣業務和高管大變陣,騰訊音樂也拉開了上市三年來最大規模的調整,包括後上市後首次更換 CEO,新設內容業務線和長音頻業務線,重構酷我等。

從組織架構和人事的調整來看,騰訊音樂的着力點,一個是內容,一個是長音頻。

騰訊音樂的內容業務線,整合了多個板塊,結構的調整最爲複雜。定位於產業公司,並深入滲透到內容產業上遊,從內容業務線的架構調整就可看出,很多明星高管和「老騰訊」都位列其中,騰訊音樂對內容的自制、投資和宣推,會加大投入。

2021 年 5 月 26 日,網易雲音樂向港交所提交招股書,初版文件顯示,朱一聞從 CEO 降職爲高級副總裁,丁博爲內容副總裁,掌舵權直接交給了網易集團 CEO 丁磊。另一個信號是,內容營銷部從市場部剝離,由謝奇笛負責,知名的颶風工作室就所屬於這個部門,重點工作是內容自制、投資和營銷。

顏人中的《晚安》和艾辰的《錯位時空》,這些播放量均超過 10 億的熱門單曲,分別出自網易音樂人的「星辰集」項目和颶風工作室。颶風工作室之外,也新成立了雲上工作室、青雲 LAB 等多個部門:在流媒體業務之外,加強內容投入,是網易雲音樂的最明顯動作。

平行於網易雲音樂的電音廠牌放刺,在上海落地了首家實體店「9 號俱樂部」,據悉在蓄力音樂教育;另外網易雲音樂團隊於 2020 年孵化了針對新生代的 K 歌與社交產品——音街,目前還都在測試階段。

兩家頭部公司的人事和業務都提前做出了調整,不止是應對版權新規,也在尋找新的起跑線。

而原本在線音樂業務和社交娛樂的起跑線,會發生怎樣的變化?

如果故事只發生在騰訊和網易之間,這個行業也未免過於乏味。「騰訊音樂的優勢是否還在?」「網易雲音樂能不能翻身把歌唱?」以及「覬覦音樂市場已久的字節跳動,能不能成爲聽歌人的新選擇?」這也是我們關心的問題。

獨家不再,差距在否?

版權新規帶來了遊戲規則的變化,人們最關心也最具懸念的話題就是:網易雲音樂會不會翻身?這依然要重新審視新規下平臺曲庫的遊戲邏輯。

目前,騰訊音樂曲庫規模爲 6000 多萬首,簽約獨立音樂人超過 20 萬(2021Q1 財報);網易雲音樂曲庫也超 6000 萬首,簽約獨立音樂人超 23 萬(港交所招股書,5 月 26 日版本)。

但是,爲什麼聽衆普遍的感受是「QQ 音樂和酷狗音樂(同屬於騰訊音樂)的歌更多?」要理解這個問題,要理解核心曲庫和無效曲庫。

核心曲庫,即用戶常聽,流量巨大,對平臺來說是必不可缺的曲目,規模 3~5 萬首,2018 年國家版權局要求各平臺互換 99% 的版權,按 6000 萬的規模,仍留出 60 萬首的獨家空間,很容易覆蓋大部分熱門和經典歌曲,這就是我們最先提到的 1% 概念 [1]。

所謂無效曲庫,即用戶不常聽,流量小,對平臺來說是用於「充數」的曲目。通常來說,市面上多數受版權困擾的音樂平臺,都有相當規模的無效曲庫。網易雲音樂招股書顯示,其曲庫規模達 6000 萬首,數量上並不比騰訊音樂少,只是其總播放的 45% 來自獨立音樂人作品,大量無效曲庫承載極少的播放量。

網易雲音樂能否翻身,也不僅僅取決於核心曲庫資源這個單一變量。要回答這個問題,得從以下幾個維度綜合討論。

成本因素。在線音樂平臺的熱門曲庫資源多寡,從成本上就能窺得端倪——2020 年騰訊音樂的總成本爲 198.51 億元;相比之下,網易雲音樂爲 54.91 億元。

「2021 版權新規」之後,大量熱門核心曲庫終於觸手可及,但這些曲庫並不是免費,且價格在短期內並不會大降:這意味着,如果網易雲音樂想在熱門曲庫體驗上追平騰訊音樂,還要付出更大的代價,融資或 IPO 的進程就需要加速,否則版權的負重會有增無減。

用戶遷移。徹底放開版權後,因曲庫質量大幅提升的網易雲音樂,會實現用戶活躍度的明顯增長嗎?騰訊音樂會面臨用戶的流失風險嗎?

不妨先回答一個問題:如果網易雲音樂能聽周傑倫了(事實上,網易雲音樂也曾擁有過周傑倫的音樂版權),QQ 音樂能聽萬能青年旅店和華晨宇了:現有的用戶會從一邊轉移到另一邊,還是會兩個一起用?

這直接涉及用戶習慣,還有遷移成本問題,並不能一概而論。能給出答案的,也只有時間。

收入增長。實際上,無論騰訊音樂還是網易雲音樂,在線音樂業務的用戶付費率目前均未超過 10%,而 Spotify 在 2021 年 Q1 的付費率爲 44%[2],表面看還有大幅提升空間,但實際狀況並不樂觀。

騰訊音樂雖僅雖成立 5 年,但其旗下的酷狗音樂誕生於 2004 年,QQ 音樂和酷狗音樂都上線於 2005 年;「最年輕」的網易雲音樂也是在 2013 年上線:場上的玩家均是 8 歲起步,付費率都是緩慢前行;在可見的未來幾年,國內在線音樂平臺的流媒體業務,都無法單獨盈利。

我們還需要認清的現實是:到 2020 年底,中國互聯網總用戶規模 9.86 億,新增用戶主要是「銀髮族」,人口紅利已觸碰「天花板」[3],在線音樂的用戶總量和活躍總量也很難增加。無論是騰訊音樂進一步完善曲庫實現馬太效應,還是部分用戶流向網易雲音樂,本質都是「籃子換了,雞蛋不變」,版權變動引發的用戶遷移,對整體收入的影響有限。

因在線音樂業務的總營收有限,由於曲庫擴充而導致用戶遷移,再由此產生的「收入轉移」也會很有限。根據最新財報和招股書,2020 年騰訊音樂的在線音樂業務收入爲 93.49 億元,網易雲音樂爲 26.23 億,加起來才 119.72 億元人民幣,而且這個數字還包含了在兩個平臺都消費了的重合用戶。

即使版權問題解決了,給任何一個平臺帶來的直觀收入,也都缺乏想象力。由「2021 版權新規」引發的終極問題是:熱門獨家版權是騰訊音樂獲得頭部地位的關鍵因素嗎?

簡單回答:不是。熱門獨家版權在早期確實是很有用的法寶,但其終極作用是用金錢換機會,爲探索新的商業模式、攻下更多市場份額並爭取足夠迴旋空間。

騰訊利用核心曲庫的版權優勢,爭取到五六年的時間,培養出整個體系最賺錢的業務:以音樂爲基礎的社交娛樂業務(在線 K 歌和直播),且都已進入相對穩定的成熟期;網易雲音樂沒能抓住這些機遇的窗口,現在想通過擴充流媒體曲庫,去搶 K 歌和直播的飯碗,難度不小——即便獨家版權的時間紅利消失,兩者的業務類型與市場規模差距還在,短期內難有流媒體、K 歌和直播的新故事衝擊。

但就核心曲庫的部分,騰訊音樂原本掌握的獨家資源更多,關於曲庫質量的提升,網易雲音樂的增量會更大,短期內很容易出現用戶的明顯增長;而騰訊音樂的最理想狀況是小幅度增長,甚至有用戶遷移到對面的風險,具體流動多少,需要時間檢驗。

拿到增量熱門核心版權的平臺,在探索新的商業模式時,倒是站在了同一起跑線。

老玩家的返場戲,新玩家的黑馬夢

在線音樂並不只是騰訊和網易兩家的對臺戲,實際上,曾爲行業主角的阿裏巴巴、百度,以及想一展身手的字節跳動,都音樂行業的潛在變量。但新手和老手們在踏入戰場之前,依然要考慮再三。

畢竟,版權是在線音樂行業支出的重頭項。即便獨家廢止,「高額預付款」會消失,但在線音樂市場的入場券依然很貴。

2014 年,時任網易音樂高級總監的王磊(現已在騰訊音樂任職)就提及,很多人想找他做音樂播放器,但他當時就認爲,幾千萬人民幣都不夠起步,至少要幾個億。而如今,要維持百萬級日活用戶的在線音樂平臺,每年至少要燒掉幾個億的預算,否則連門票都拿不到。

對巨頭來說,如果能得到百萬級以上日活和不錯的市場份額,作爲流量入口,佔據用戶的時間、流量和注意力,幾個億又算什麼?所以近期一些來自巨頭的風聲,也都更容易理解。

2021 年 6 月,蝦米創始人南瓜(王皓)回國,業內有消息稱,他在隔離解除後再與阿裏討論音樂業務。這被同行推測,阿裏有復活蝦米的可能,但至今阿裏和南瓜都未有進一步消息。

字節跳動的音樂業務,一直是「只聽腳步聲,不見人下樓」,但其人事團隊、產品和融資動向,成爲牽動音樂行業注意的一股潛流。

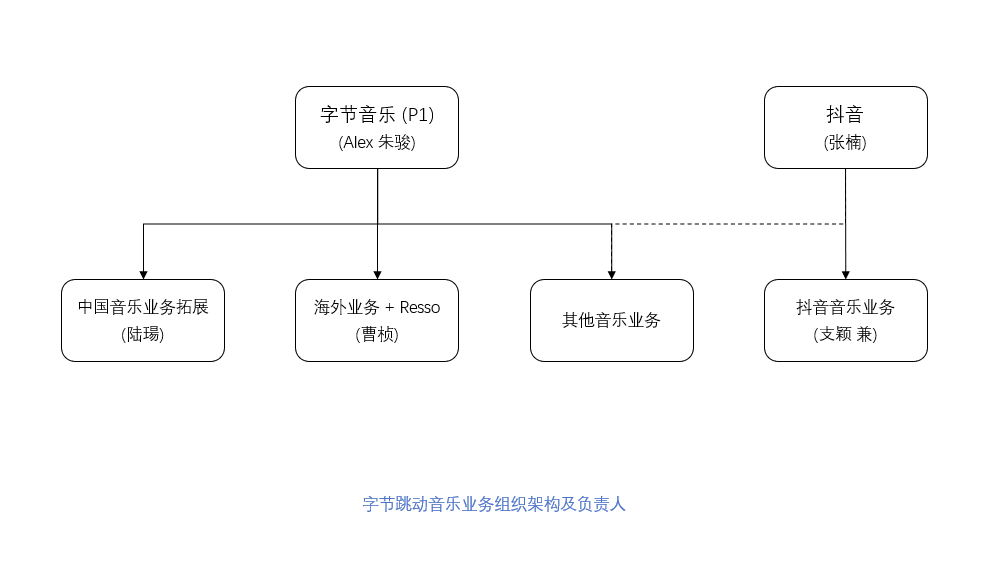

或許是早已判定版權新規臨近,字節的音樂業務開始加速。2021 年 4 月,字節正式成立音樂事業部;7 月,音樂業務升爲 P1 優先級業務,與遊戲、教育平級,主事者爲字節產品與戰略副總裁、原 TikTok 負責人 Alex(朱駿,Musical.ly 聯合創始人)。

來看字節音樂業務的組織架構——

有個問題是,字節作爲擅長出海的 App 工廠,爲什麼音樂業務只在這三個國家跳動?

在歐洲和北美的衆多國家,付費的音樂流媒體已成定局,作爲無差異化的同類產品,拓展市場已不易;而拿付費購買的版權同時免費給用戶聽的模式,雖然可依靠廣告或其他模式變現,但會因破壞市場秩序遭遇同行或行業協會起訴。所以,國內市場依然是字節音樂最重要的戰場。

不過,值得注意的是,字節音樂職級在 4-1 以上的核心高管,均爲其他行業出身的職業經理人,都無音樂行業背景。

字節系的音樂業務高管中,除了 Alex 風評較佳,被認爲「格外關注用戶價值和創作者生態」,其餘高管們對音樂的態度,僅僅是「純粹的內容和流量生意」。

多名受訪者均向筆者表示,他們在商務合作、業務交流和麪試溝通等多個場合,都曾表現出這種態度,比如負責中國音樂業務拓展的陸瑒,經常表達希望迴歸集團管理層而非留在音樂部門,但他又是多款抖音神曲的操盤者,讓音樂人又愛又恨,爭議頗多。

不過,字節是準備在抖音等優勢短視頻基礎上因勢利導,開發「聽音樂」的新功能,還是另推出一個播放器產品,至今還未有定數。目前看來,字節似乎在兩手抓:原來只能播放 xx 秒的抖音 App,現已開始灰度測試全曲播放功能;或者,在搞定版權之後,Resso 迅速本土化。

此前,投資圈亦有傳聞,有字節的團隊出來要做音樂播放器,以網易雲音樂爲對標,並處在快籤 TermSheet 的階段。這樣看來,字節的嗅覺早已在捕捉在線音樂的機會,而且還像是蓄謀已久。

覬覦音樂的字節跳動將入未入,顯然是在等待一個金錢、團隊和市場各方平衡的好時機。

告別版權修羅場

塵埃落定的 2021 版權新規,將重塑中國在線音樂市場的形態與格局,一個清晰的輪廓已出現——

市場方面:騰訊音樂和網易雲音樂,主要還是聚焦在國內;字節音樂兼顧國內和海外。

增長方向:字節聚焦在流媒體;網易也在流媒體賽道追趕騰訊音樂,並加大內容投入;而騰訊音樂的增長已聚焦在流媒體和播放器之外,核心是內容和長音頻。三家增長期待的公約數即是「內容」,騰訊投入最大,網易雲音樂次之,字節暫時不明確。

潛在玩家:阿裏巴巴雖關閉了蝦米音樂,但商用音樂版權平臺「音螺」仍在運營,是否迴歸在線音樂平臺,仍在搖擺期;百度暫無動作。

廢止獨家版權,對用戶顯然是一件好事,不用再切換幾個 App 聽歌了,但該花錢的還是要花錢。

對平臺來講,困鬥於版權的修羅場,獨家也只能「避死」卻不能「求生」,失控的版權之爭使得音樂平臺陷入版權溢價失控的泥潭。

告別獨家版權,版權公司和音樂人對版權的期待也會迴歸理性,版權的價值是基於影響力,而在衆多的影響力因素中,播放量是長久的硬通貨。版權叫價的籌碼是做出大家喜歡的歌曲,而不是基於 IP 與平臺博弈溢價,平臺再通過獨佔市場去資本市場回收。

表面看,版權非獨家,騰訊音樂的曲庫競爭力會削弱,但今非昔比,曲庫這個變量的影響力本身已經在減弱。騰訊音樂的當務之急,是尋找直播之後的下一個增長點。

而網易雲音樂,不能因昔日敗在曲庫,就認定今日的問題只在曲庫。咪咕音樂的 App 雖低調,但也一直都有周傑倫、五月天的曲庫,這些歌沒有完全意義地壟斷在騰訊音樂手裏,曲庫只是爭取用戶的必要條件,而非充分條件。

字節幾年來最能體現創新力的公司之一,市場對字節音樂的期待,是打破規則的創新跳動起來,重新定義一次流媒體和播放器。但略遺憾的是,字節的邏輯似乎讓以資本爲旨歸——投資圈有傳聞稱,字節團隊要做的播放器,對標是網易雲音樂(期間字節也在與網易溝通資本層面的合作,是否順路取經不得而知),模型是按照 2000 萬日活用戶的目標,2~3 年後 100 億美金的估值。

雖然做內容和流量都是字節擅長的,但網易雲音樂 100 億美金的估值靠什麼支撐?只是達到 2000 萬的日活就可以嗎?資本市場就真的會買賬嗎?但如果再造一個抖音那樣深受用戶喜愛的產品,資本也一定買賬。

未來的版權市場,會更加開放和透明;內容行業的競爭雖愈加激烈,但整體的機會也會越來越多;音樂的版權價格會更趨向於公平、理性。

版權新規對「非獨家」的推行,正在引導平臺聚焦用戶價值,把音樂市場的目標轉移至消費市場的認可,而不是隻困於資本市場的博弈。