近期,綠景中國地產(00095.HK)宣佈公司控股股東成功發行可交換債券,據悉此次融資所獲得的大部分資金將流入綠景中國地產作為營運資金。

近年來隨着國內信貸緊縮、疊加房地產融資“三道紅線”新規出台,國家對房企有息債務規模進行更為精細化管控,在此背景下,大小房企面臨融資難、融資成本走高的壓力。此前克而瑞研究中心發佈的報吿顯示,2021年上半年100家典型房企的融資額為6090億元,同比下降34%,環比下降29%,是2018年以來的最低水平。

隨着房企融資難度的加大,能夠順利在市場獲得優質資金的房企也受到越來越多的關注,此次綠景中國控股股東的融資不僅展現了綠景中國地產背靠優質股東資源在獲取資金上的優勢,同時也充分反映了市場對公司商業模式和業務前景的認可。那麼這背後,綠景中國地產究竟藴藏着怎樣的發展實力和潛力呢?

控股股東成功發行1.2億美元可交換債券,獲知名投資機構追捧

近期,綠景中國發布新聞稿稱,公司股東中國綠景地產控股有限公司成功發行了1.2億美元的可交換債券,該債券在規定條件下可兑換公司股東現持有的上市公司普通股。

值得注意的是,此次發債獲得了知名投資機構ARTE和貝恩資本的追捧,兩者為此次融資的投資者。

據瞭解,ARTE是專注於中國及亞太區私人資產投資,管理規模超過10億美元的專業資產管理投資機構,此次投資通過旗下的基金出資;而貝恩資本是國際知名私營多元資產另類投資機構,現管理約1300億美元的資產。貝恩資本在投資領域深耕已久,並一向以長期穩健投資風格著稱,獲得了大批資深投資者的一致認可,其投資的標的往往注重公司的業績基本面與未來的發展前景,尋求具有行業領先地位的優質企業,包括國美電器、融創中國、紛美包裝、江蘇飛翔化工等。

當前房企融資形勢嚴峻,官方更是多次表明對房地產金融監管從嚴的態度在此背景下,綠景中國加快拓展不同的融資渠道,並積極探索新融資方式和高效的融資途徑,這將有助於其應對財務風險,夯實信用水平。

而此次綠景中國控股股東成功發行此次可交換債券,並引來國際知名投資機構的加持,充分體現了這些機構對公司未來發展和股價的信心,對於綠景中國地產而言,母公司資金的寬裕也將有助於其提升項目發展的資本充裕度,為其未來整體業績的增長帶來助力。

關注到,綠景中國控股股東此番發行的是可交換債券,其是具備股票和債券雙重屬性,意味着投資人看好公司未來的發展,對公司股價的表現看好,因此未來可滿足投資人在本金安全的基礎上獲得較高收益的空間。可見,此次可交換債券的成功發行,也是公司潛在價值得到市場各方認可的結果。

深圳白石洲城市更新項目作為公司目前的重點開發項目,也是深圳最大城中村舊改項目,具有卓越的區位優勢,東臨深圳傳統豪華區華僑城片區,西接高新技術雲集的南山高新技術園,緊鄰深圳城市主軸線深南大道,橫跨深南大道,毗鄰科技園、世界之窗、深圳灣公園等深圳地標,是深圳城市和產業發展主軸交匯處。該項目位於深圳南山區核心地段,不僅項目本身的體量大,市場價值也非常高。從該區域小產權房交易市價亦可窺見其價值,市場相關資料報道顯示,白石洲的小產權房交易市價在18年6月達4.2萬元/平,到2020年5月份已經達到7.2萬元/平,到2020年7月份已經達到8.3萬元/平,到2020年12月份已達到9.3萬元/平,2021年4月份已達到近11萬,此外,目前該區域的周邊基本沒有新房,因此二手房價可高達18萬/平。未來隨着白石洲舊改項目逐步落地,進入銷售、現金回籠階段,公司財務經營狀況將會進一步優化,業績亦隨之迎來爆發式增長,為公司提供充裕自由現金流奠定堅實的基礎。這白石洲城市更新項目的潛力無疑將繼續吸引世界著名投資機構的目光,勢必為公司未來的發展帶來強大的支持。

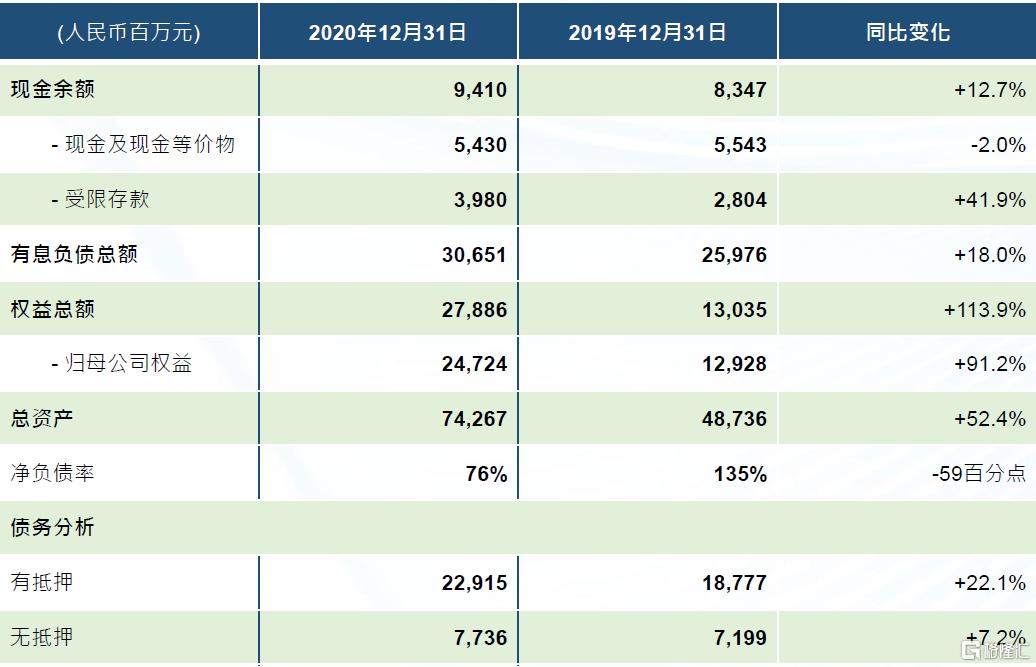

回顧綠景中國地產2020年的債務情況,公司的償債能力不斷改善,公司融資成本穩定在7.1%,維持在一個健康的水平。另外,公司2020年積極主動管理債務,年內先後完成美元債和公募債的再融資工作;同時,公司亦積極管理已發行的可換股債券的條款,融資渠道持續保持暢通。

圖表二:公司資產負債表

來源:公司官網,格隆彙整理

優質投資者的引入,突顯公司穩健經營能力和業績成長空間

作為一家深耕大灣區核心城市領域的房地產開發和物業投資企業,綠景中國地產擁有穩健的租金收入,卓越的債務管理能力,優質的土地儲備,助力其未來經營的可持續發展,同時藉助健康的財務狀況和業績增長勢頭為其債券發行做背書,這也是為何其控股股東能順利發債並獲得資本市場青睞的原因所在。

據悉,有着“城市更新的先鋒者”美名的綠景中國是深圳公認的知名綜合性房地產開發及商業物業運營商,覆蓋房地產開發與銷售、商業物業投資與經營、綜合服務三大業務板塊,是大灣區領先的指揮新城開發運營商。

從公司經營業績上看,高成長性成為公司未來發展的顯著特徵。根據2020年度業績公吿顯示,期內集團總收益約為54.25億元;淨資產為278.86億元,同比增長113.9%;盈利約為34.51億元,同比增長約97.2%;公司股東應占盈利約為34.53億元,同比增長約97.3%。

同時,市場普遍關注的房企財務安全方面,以“三道紅線”新規為統計標準,截止2020年底,綠景中國地產剔除預收款後的資產負債率為61.8%,較上年同期下降約10個百分點至達標;淨負債率為76.2%,較2019年末下降約59.1個百分點至達標;現金短債比為0.86,較上年同期提升約0.11。由此可見,綠景中國財務結構不斷優化,且剔除預收款後的資產負債率和淨負債率均已達標三道紅線標準,整體經營風險可控,財務表現穩健。

另一方面,充沛和優質的土地儲備也是彰顯一家房企優秀的永續經營能力和發展潛力的重要指標。截至2020年底,綠景中國地產擁有土地儲備約648萬平方米,其中約80%位於大灣區內的深圳、珠海及東莞等重點城市,且其控股股東所擁有的土儲資源規模約770萬平方米,包括珠海南溪以及東莞樟木頭項目。

公司在城市更新項目方面獲得市場的高度關注。目前綠景中國地產正不斷深化推進深圳、珠海、香港及東莞等地的城市更新項目,珠海東橋城市更新項目已經率先動工,深圳白石洲城市更新項目、黎光城市更新項目和紅樹灣壹號二期項目等推進順利。其中,深圳白石洲城市更新項目是深圳規模最大、關注度最高、最具代表性的城中村舊村改造項目,包括新塘村、上白石村、下白石村、塘頭村、新堂花園、沙河工業區等六大部分組成,總計容建築面積約358萬平方米,被喻為「舊改航母」。在2021年4月,公司被確認為深圳白石洲城市更新項目一期的實施主體,是項目的一大重要節點。按照深圳的項目開發速度來看,白石洲一期項目最快將在2022年底可正式入市,大規模的預售估計在2023年。

未來伴隨白石洲城市更新項目與其他大灣區核心項目持續開發並面市,綠景中國地產將迎來價值釋放新階段,優質項目帶動公司營收及利潤的里程碑式增長,為公司未來的發展帶來強大的支持。

結語

截至2021年7月20日收盤,綠景中國地產的動態市盈率僅為2.50倍,目前不論是從行業層面還是自身歷史層面均處於低估狀態。近年來,政府調控政策的出台,融資收緊,房企償債壓力等影響,地產板塊的估值持續走低,目前已落入歷史低谷,再向下行空間有限,後續整個板塊隨着市場悲觀預期的全面釋放以及政策邊際寬鬆預期疊加業績整體回暖,行業估值修復可期,而優質的具備強勁抗風險能力和成長性優勢的房企在這一過程中估值向上彈性也將更大。

在此背景下,此次綠景中國地產控股股東的融資成功給其業務發展打下了一劑強心針,而可交換債券鼓勵注重長期投資的機構投資者進入市場,也將有利於企業的培育和健康穩定,相信在優質機構投資者的看好下,也將有望引發市場的估值催化效應,值得關注。