7月20日,華潤醫藥發佈公吿,華潤醫藥全資附屬公司北京醫藥投資管理(BVI)將收購永泰生物5145.84萬普通股(佔永泰已發行總股本的10%),收購金額為8億港元,相當於每

股作價15.54港元。那麼,華潤醫藥為何花重金來入股永泰生物,到底看中了什麼?

為什麼是細胞治療?

華潤醫藥此次收購永泰生物股份,首先看重的就是細胞治療領域這個優質賽道。細胞免疫治療作為新興的腫瘤治療技術,近年來得到了產業與投資界的高度關注。

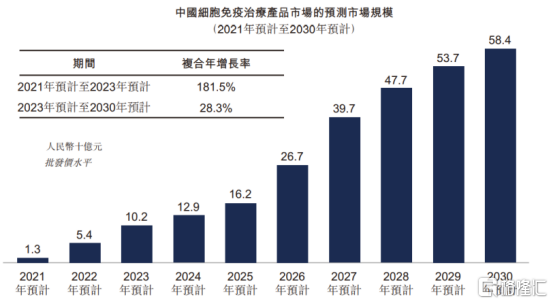

從市場規模上來看,未來十年將會是細胞治療的爆發期。根據Frost&Sullivan數據統計顯示,中國的細胞免疫治療產品市場規模預計2021年至2023年由13億增長至102億元,複合年增長率為181.5%,並預計將於2030年達到584億元,由2023年至2030年的複合年增長率28.3%。

圖表一:中國細胞治療的市場規模

數據來源:Frost&Sullivan,格隆彙整理

從市場競爭情況來看,伴隨着中國首款CAR-T產品獲批,國內細胞治療進入新時代。當前,細胞免疫治療主要用於治療血液腫瘤,較少針對實體瘤。美國獲批的5款細胞治療產品以及復星凱特國內獲批的CAR-T產品均針對血液瘤。

從研發進程情況來看,截止2021年7月,國內共計有14種細胞免疫治療產品正在進行臨牀試驗,其中,12種產品用於治療血液瘤。而永泰的EAL®成為我國首個開始實體瘤臨牀試驗的細胞免疫治療產品,屬於細胞治療領域用於治療實體瘤第一梯隊。

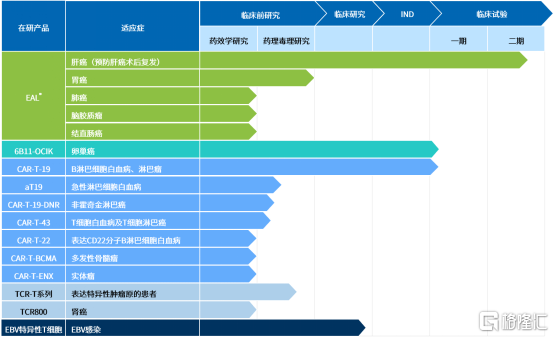

圖表二:中國已經進入臨牀試驗或上市的細胞免疫治療產品

數據來源:興業證券,格隆彙整理

為什麼是永泰生物?

正如上圖所示,永泰生物在處於爆發期的細胞治療賽道中,十分特別的一家,這或許也解釋了此次收購最終的意圖所在。

永泰生物是一家聚焦細胞免疫治療的創新藥企,覆蓋實體瘤和血液淋巴腫瘤治療領域。在研管線主要包含:1)EAL®活化的自體淋巴細胞,2)CAR-T 細胞產品,3)6B11-OCIK 自體殺傷性 T 淋巴細胞注射液,以及 4)TCR-T 細胞產品。

圖表三:永泰生物產品管線圖

數據來源:公司官網,格隆彙整理

其中,公司核心產品EAL®正在進行以肝癌術後復發為臨牀適應症的臨牀II期試驗研究,預計今年9月進行中期數據分析,向國家藥監局提交突破性療法申請,之後申請有條件批准上市,預計2022年底前拿到EAL®肝癌商業許可權。

EAL®的首個適應症為預防肝癌術後復發,面向羣體為接受肝切除的肝細胞癌(HCC)患者,佔全部 HCC 患者的 70.2%。2018 年中國肝癌新發病例超過 40 萬,約佔全球新增肝癌病例的 44.9%,且肝癌五年生存率僅為 12.1%,遠低於其他癌症。

目前中國暫無可以預防早期肝癌復發及延長早期肝癌患者無復發生存期及總生存期的藥物。參考韓國與日本已經獲批上市的AAL產品來看,從兩者的臨牀III期數據來看,肝癌術後患者5年內複發率降低40%左右。而根據臨牀回顧研究,永泰生物的EAL®在肝癌領域,5年復發概率基本降低50%左右,相較於韓國與日本有進一步提升。

EAL®適應症除肝癌之外,還包括胃癌、肺癌、腦膠質瘤等。進展第二快是胃癌,公司預計在下半年申請IND。

未來看點在哪裏?

對於永泰生物而言,按照公司此前披露的進展來看,未來看點主要來自於公司的核心產品EAL®的商業化進程情況。倘若EAL®下半年關於肝癌的突破性療法申請進展順利,明年EAL®將會迎來獲批上市,收穫期在即。

由於EAL®商業化在即,如何確保產品的生產,運輸以及銷售網絡顯得尤為重要。

在運輸方面,由於EAL®全程使用活體細胞,有六小時運輸半徑要求,意味着公司需要自建細胞製備工廠。公司目前在北京擁有中試規模的細胞製備工廠,6月17日,公司數字化細胞藥物產業化基地在北京經濟技術開發區開工,未來將為公司提供運輸與生產保障。

在產能方面,公司產能充足。目前,公司在北京擁有總面積約 13,640 平方米的研發及生產中心,能夠支撐在研項目臨牀前及臨牀研發需求,以及在研產品獲批上市後早期生產需求。由於當前分離、培養都是人工操作,滿產條件下可達到一年4萬批次產能水平,可以支持北京地區2000名左右患者,預計北京正式工廠一年產能可以達到20萬批次。

在銷售方面,公司銷售團隊逐步完善,覆蓋面廣。公司在北京地區擁有十餘年的回輸、臨牀試驗歷史,擁有完善的銷售、培訓體系,如果一旦商業化,有望成為產品的現金牛。從銷售渠道上來看,全國能夠進行肝癌切除手術的醫院一共超過70家。目前,公司已經在華北地區相關醫院的臨牀實驗室實現完全覆蓋,未來將會繼續拓展長三角,珠三角,西南地區,並積極與互聯網平台合作,為患者提供便利性。

小結

總體來看,華潤醫藥入股永泰生物,可謂是強強聯合,值得期待。

對於華潤醫藥而言,通過入股的方式介入細胞治療這個十分具有創新力的賽道,不失一種彎道超車的方式,而選擇即將迎來商業化成果的永泰生物,也是在優質賽道中選擇龍頭企業,眼光獨到。

對於永泰生物而言,在核心產品EAL®即將迎來商業化階段,與具有豐富銷售經驗的華潤醫藥聯合,有望通過協同效應,加快產品渠道佈局,為產品爆發期打好前期鋪墊工作。

從資本市場上來看,國產首個CAR-T獲批上市,吸引了眾多投資者的關注。然而細胞治療領域佈局者多為血液瘤領域,實體瘤領域攻克難度大,但市場需求更廣。作為在實體瘤上佈局的先行者,永泰生物有望伴隨着產品逐步進入商業化階段,迎來業績爆發期,值得長期關注與期待。