7月20日,港股三大指數全線收跌。恆指跌0.84%報27259.25點,國指跌0.94%報9864.57點,恆生科技指數跌1.27%報7337.55點。今日大市成交額爲1395億港元。

盤面上,恆大系再度重挫,午後跌幅有所收窄,恆大汽車、中國恆大仍大幅收跌超10%;教育股延續跌勢,有色金屬股、紙業股、港口航運股、汽車經銷商股、濠賭股、內房股普跌;近期十分活躍的生物醫藥股回調明顯,石油股、銀行股等權重全天表現低迷,大型科技股普跌;惟餐飲股、家電股、啤酒少數板塊上漲,海底撈逆勢反彈逾3%。

具體來看:

大型科技股繼續下挫。快手跌超2%,騰訊、小米跌逾1%,阿裏巴巴微幅收漲。

石油股大跌。受隔夜國際油價暴跌影響,中石油、中國油氣收跌超3%,中海油、中石化、崑崙能源跟跌。昨日布油收跌6.58%報68.75美元,美油昨日收跌7.35%報66.53美元,均創5月底以來新低。

有色金屬股走弱。中國鋁業、中國宏橋跌超5%,紫金礦業、中國黃金國際、中國忠旺跟跌。中國國家發改委價格司司長萬勁鬆昨日表示,發改委會同有關部門組織完成了首批銅、鋁、鋅等國家儲備投放。近期,大宗商品價格總體呈回落態勢。 下一步,將繼續按照國務院常務會議部署,會同有關部門加強大宗商品價格監測預測,組織好後續批次銅、鋁、鋅等國家儲備投放,密切關注市場價格異常波動情況。

內房股普跌。中國恆大跌逾10%,融創中國、旭輝跌逾6%。消息面上,LPR連續15個月不變,央行穩健的貨幣政策取向未有改變。據天風證券監測,上週36大城市一手房合計成交3.84萬套,環比下降13.2%,同比下降5.52%。其中,一線、二線、三線城市成交數量環比分別下降23.25%、8.58%、14.83%。

區塊鏈概念股普跌。火幣科技跌逾7%領跌,北京能源科技、柏能集團、雄岸科技跌超5%。比特幣週二的賣壓加速,約一個月來首次跌至30000美元以下。Truist Advisory Services的首席市場策略師Keith Lerner表示,“投資這些加密貨幣是建立在信心和流動性的基礎上,信心如果少了一點,就會面臨更具挑戰性的短期環境。”

汽車股走低。雅迪控股跌6.79%,吉利汽車跌逾3%,長城汽車、廣汽集團跌逾1%。據中汽協數據,2021年6月,商用車產銷38.8萬輛和44.6萬輛,環比下降8.3%和7.4%,同比下降26.3%和16.8%。

餐飲股逆勢走強。海底撈漲3.46%,呷哺呷哺漲1.25%,國農金融投資漲12.20%,倩碧控股漲10.56%。

個股方面:

中國飛鶴收漲3.13%報17.12港元,總市值1526.63億港元。消息面上,西藏自治區人民政府辦公廳在網上回應三孩準生證申領問題時明確提到,經請示國家衛生健康委相關司局,2021年5月31日之後,均可以生育三孩,新政策出臺前“生育服務登記證”到所在地登記備案,待出新“生育服務登記證”後進行補辦。女方生育三孩享受國家法定產假98天(針對全國性政策)。

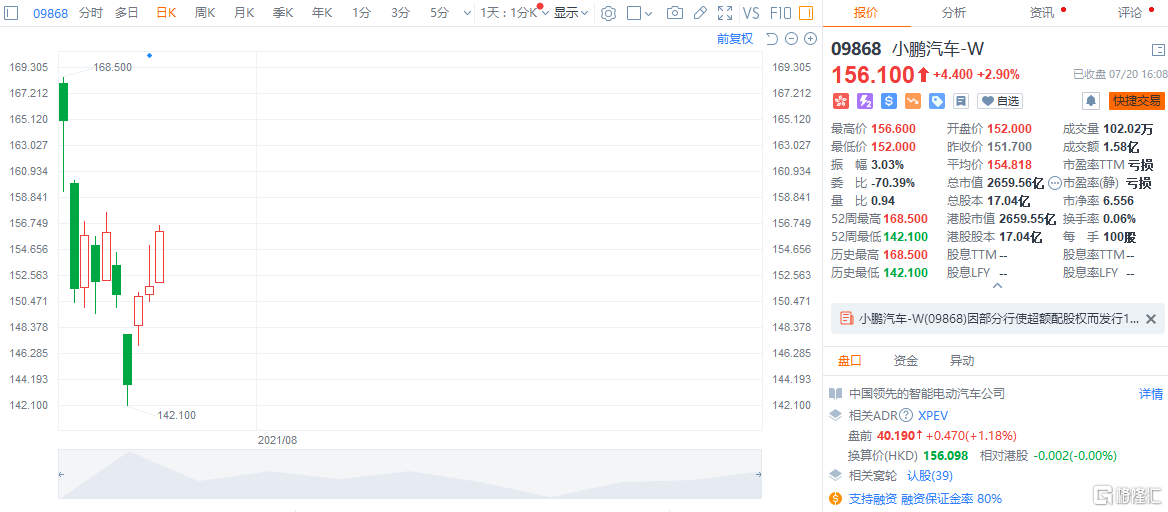

小鵬汽車收漲2.90%報156.10港元,總市值2659.56億港元。恆生指數公司此前公佈,小鵬汽車符合相關指數的快速納入規則要求,除恆生綜合指數,同時會被納入恆生消費品製造及服務業指數,將於明日(7月21日)起生效。

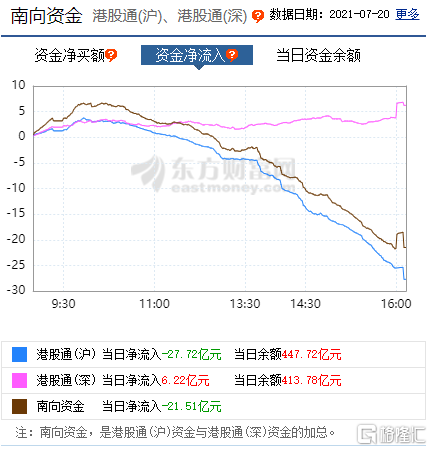

今日南向資金淨流入-21.51億港元,港股通(滬)淨流入-27.72億港元,港股通(深)淨流入6.22億港元。

展望後市,中信證券認爲,LPR報價連續15個月持平,降準不改貨幣政策穩健中性取向。MLF縮減續作,但價格不變,LPR報價基礎未變。全面降準落地是我國央行在美聯儲收緊政策之前爲降成本和防風險打出的政策時間差,銀行讓利未引發LPR下調5bps。後續我國貨幣政策寬鬆空間預計有限,大概率保持中性。在外部美聯儲趨向收緊、內部財政尚待發力以及存在進一步以改革降成本可能的情況下,當前不宜對債市過度樂觀。