本文來源於“崔東樹”微信公衆號。

全國新能源乘用車6月銷23萬增1.7倍。6月新能源車國內零售滲透率14%,1-6月滲透率10.2%,較2020年5.8%的滲透率提升明顯。6月,自主品牌中的新能源車滲透率28.4%;豪華車中的新能源車滲透率14.2%;而主流合資品牌中的新能源車滲透率僅有2.2%。

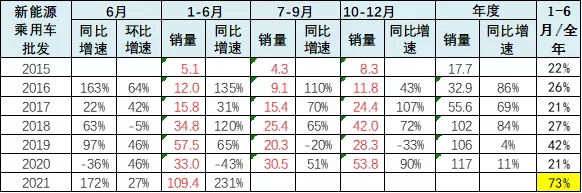

1-6月新能源乘用車批發108.7萬輛,同比增長231.5%。1-6月新能源車零售100.1萬輛,同比增長218.9%。乘聯會5月預測的新能源乘用車240萬的年度預測,目前看實際銷量有望超出較多。

一、新能源乘用車總體走勢

1.6月新能源車批發環比較強

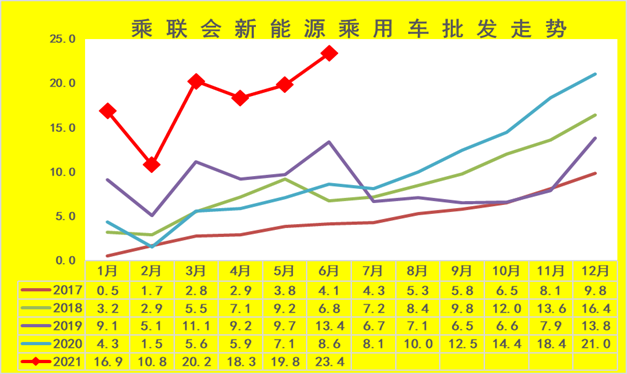

6月新能源乘用車批發銷量達到23萬輛,環比5月增長17%,同比增長170%,呈現強勢增長的良好態勢。,呈現強勢增長的良好態勢。尤其是相對傳統車的環比大幅下降,新能源車批發呈現獨立增長的良好態勢。

歷年新能源車的走勢在年初相對低迷逐步拉昇,由於今年新能源車補貼政策影響較小,因此今年1-2月新能源起步較強,且3-6月持續走強。

2021年1-6月新能源乘用車批發108.7萬輛,同比增長231.5%。1-6月新能源車零售100.1萬輛,同比增長218.9%。

今年6月份達到23萬臺,銷量同比增速2.5倍,也就體現新能源車年初受到市場拉動而呈現是爆發增長的特徵。

2021年中國車市進入一個相對平穩增長的特徵,但新能源保持高增長趨勢。連續兩年的低迷爲2021年奠定高增長基礎。今年的後期增長壓力不斷加大。從基數看,20年的6-8月同比下降2%,9-12月份銷量達到66萬臺,同比增長91%;

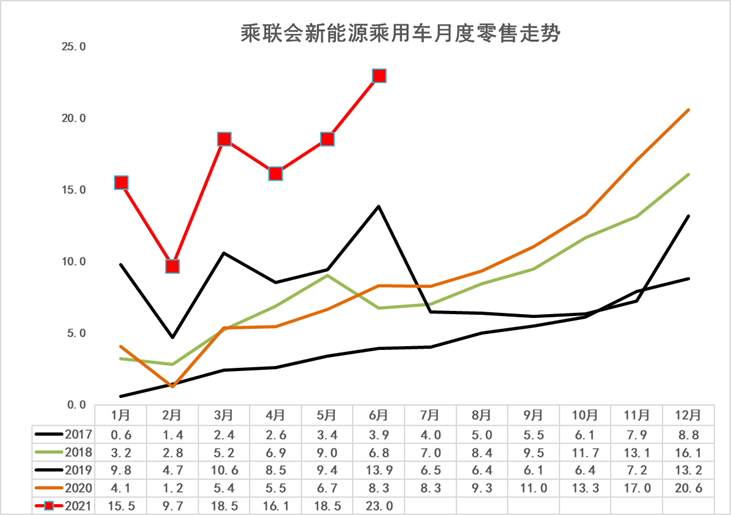

2.6月新能源車零售增速強

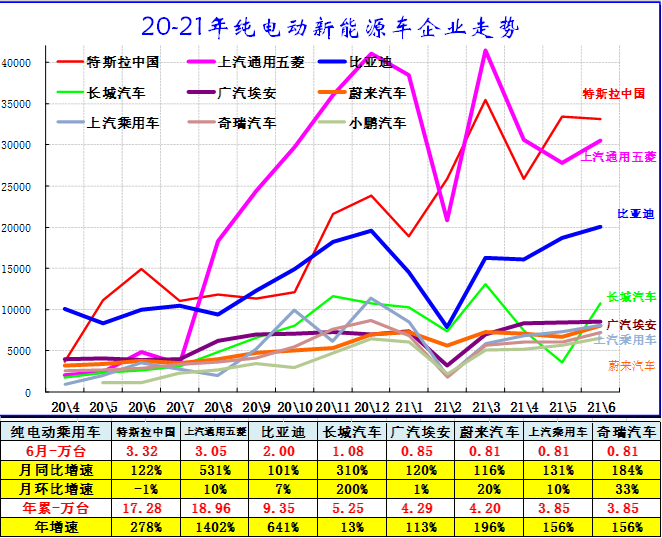

從乘聯會的零售數據看,6月新能源乘用車零售銷量達到23萬輛,同比增長169.9%,環比5月增長19.2%。零售銷量突破萬輛的企業有比亞迪40317輛、上汽通用五菱31285輛、特斯拉中國28138輛、廣汽埃安10403輛。

相對於20年6月份的走勢大幅提升,走勢很不錯的。今年零售走勢與2019年類似,但2019年是補貼調整,今年年的下半年的市場潛力較大。

二、新能源乘用車市場結構分析

1.新能源車的新勢力持續走好

中國新能源車的參與勢力相對很多元。自主品牌是傳統競爭者,隨着新勢力的加入,新勢力企業份額也達到了17%。近期外資品牌表現相對較強,特斯拉表現優秀。目前大集團新能源表現分化加劇,上汽、廣汽表現相對較強。

隨着世界新能源車的浪潮,國際新能源車企對中國新能源汽車市場也日益重視。BBA豪華車企的純電動車開始全面量產,市場表現仍待驗證。

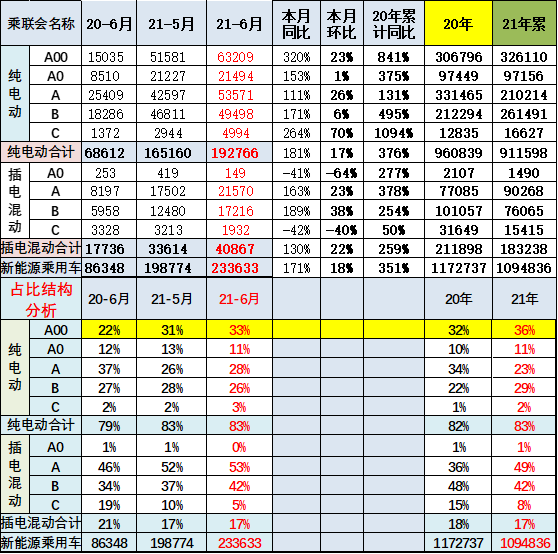

2.新能源車的級別-A00級恢復活力

6月電動車高端車型銷量強勢增長,中低端走勢不強。其中6月電動車高端車型銷量強勢增長,中低端走勢不強。其中A00級批發銷量5.95萬,份額達到純電動的32%;A級電動車佔純電動份額28%,谷底回升;B級電動車達4.95萬輛,環比5月增長6%,純電動份額27%。6月插電混動的比亞迪銷量達到20516輛,環比增長53%,成爲插混增長新亮點。

2016年以來,A級電動車始終是新能源車市場的核心主力。但到20年8月,A00級電動車超越a級電動車,成爲市場的核心的主力。與此同時,B級純電動車也在今年的2月超越了A級電動車,成爲市場的第二位的位置,A級電動車總體發展目前呈現一定的壓力。

相信隨着6月份整個車市的全面回暖,生產運營和私人需求將持續爆發,企業新品也應該持持續推出,A級電動車將有較大的發展空間.

三、6月新能源車主力廠家分化

1.歷年逐月新能源車主力廠家銷量走勢

6月新能源乘用車市場多元化發力,大集團新能源表現分化,上汽、廣汽表現相對較強。批發銷量突破萬輛的企業有比亞迪40532輛、特斯拉中國33155輛、上汽通用五菱30479輛、上汽乘用車10493輛。6月的蔚來、小鵬、理想、合衆、威馬、零跑等新勢力車企銷量同比表現優秀。

目前新能源車需求相對疲軟,前期庫存消化相對較慢,社會原有的分時租賃的替換車型被社會衝擊仍然很大,因此需求疲軟,各廠家走勢分化加大。

2.歷年純電動主力廠家銷量走勢

至今以來純電動乘用車市場仍然是自主品牌爲主的格局,雖然特斯拉進入,但自主車企佔據純電動車的絕對優勢地位。除了特斯拉的外資之外,合資車企的沒有進入前8名。

6月份純電動乘車市場的比亞迪,上汽五菱表現相對優秀,但這個月的長城、奇瑞和蔚來汽車表現相對較強,北汽新能源處於相對調整期。

20年的比亞迪表現相對較強,但今年微型電動車走勢逐步恢復,下沉的市場仍有潛力。

3.插電混新能源車企業表現一般

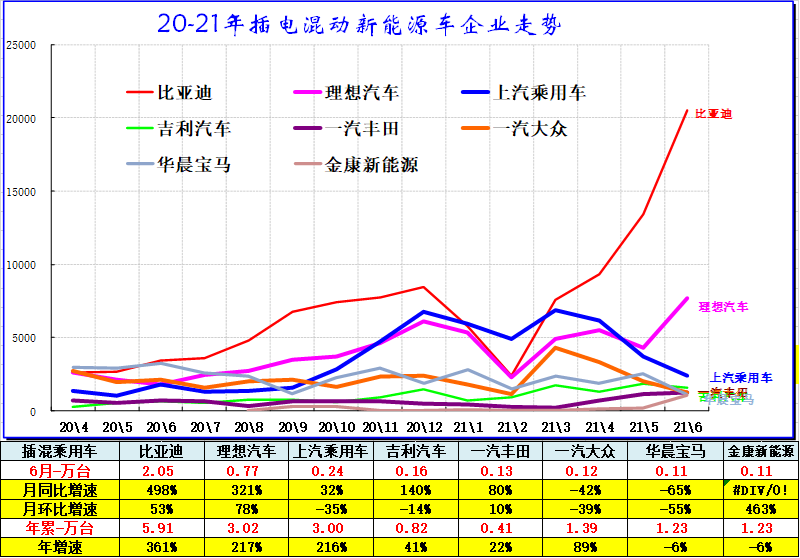

2021年6月份插電混動動力市場,主要的廠家是比亞迪、上汽乘用車、理想汽車共三家,二線的華晨寶馬、上汽大衆,一汽大衆表現也很好。

由於銷量均較低,排名有一定偶然性。對於20年6月份的走勢形成較大的反差,其中上汽大衆表現相對較強,一汽豐田和沃爾沃等表現也不錯,這也體現了插電混動動力車型的合資企業表現相對優秀。

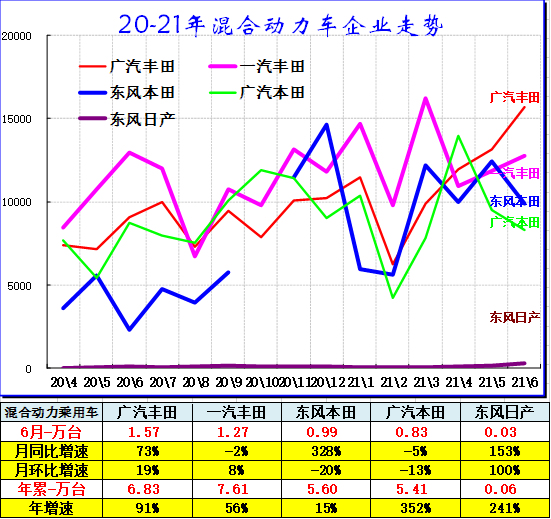

4.混合動力企業表現較強

混動品種隨着日系新品進入而呈現豐田本田平分市場的特色。。

2021年混合動力車型還是日系幾家的表現相對較強。廣汽本田表現相對較強,相對走勢平穩,東風本田持續走勢平穩,這也體現了豐田和本田的產業鏈優勢。

五、6月新能源車主力車型銷量表現較強

1、6月新能源車型批發量均較好

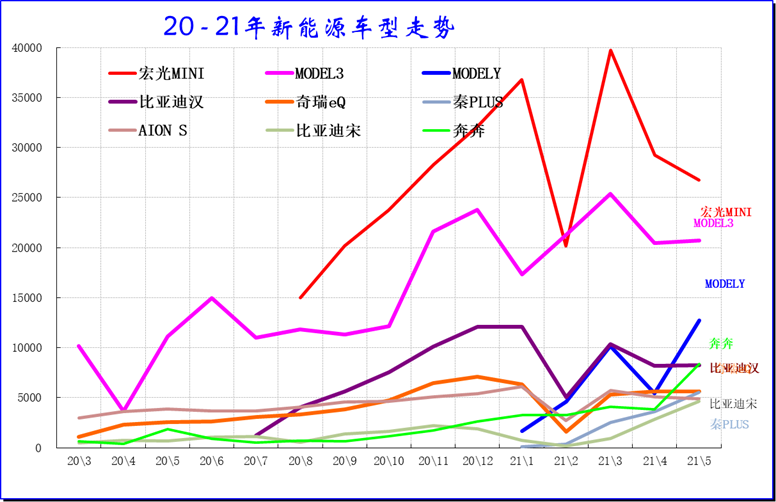

2021年純電動車型表現相對較強的是五菱宏光MINI、MODEL3、歐拉黑貓、比亞迪秦EV、奇瑞EQ電動車等表現較強..近期的奔奔等車強勢增長。

今年新能源車廠家走勢的壓力相對比較大,主力車型的銷量相對去年同期相比都出現了明顯的下降。

由於北京放號的推動,車市潛力較大。今年北京市場的需求車型主要是中大型,廣汽的AION s很強。比亞迪漢的新品表現不錯。毛豆3前期表現的好,目前的毛豆y的表現超越。

(1)6月純電動主力車型批發均走強

2020年純電動車型表現相對較強的是五菱宏光MINI、MODEL3、MODEL Y、奔奔,比亞迪漢EV、歐拉黑貓、廣汽傳祺AIONs。.

6月的蔚來、理想、小鵬、合衆、零跑等新勢力車企銷量同比表現也很優秀。主流合資品牌中的大衆品牌新能源車佔據49%份額。BBA豪華車企的純電動車全面量產,產品接受度仍待大幅提升。

(2)插電混動主力車型批發銷量表現較好

插電混合動力車型體現合資企業爲主的特色,近期比亞迪秦PLUS的銷量較好、比亞迪漢DM表現也很好。比亞迪宋DM的表現相對較強,

增程式電動車的理想ONE的表現相對較強,說明消費者對高端電動車還是有很好的的接受度。

(3)普通混動主力車型越來越少但需求良好

20年6月份普通混合動力總體走勢較強,日系的受到疫情影響的恢復較快,導致混合動力環比增長較大。

豐田本田是普通混合動力的核心推動。目前看一汽豐田等的混動表現較強。但隨着疫情的發展,日系的混合動力也面臨着產量受損的情況。

目前看,日系高端車型的混動化趨勢明顯,油耗改善較好。亞洲龍等新品表現很強。