國內領先的且快速增長的整合營銷解決方案提供商及品牌、IP運營商艾德韋宣,近日接連發布了多重利好消息,其中包括了7月6日公佈的盈喜公吿以及7月8日與願景未來(上海)傳媒科技有限公司(以下簡稱“願景娛樂”)達成戰略合作的公吿,雙方共同成立合資公司以挖掘處於數字營銷前沿的直播電商業務的巨大潛力。

此兩份公吿體現出了公司發展的兩大新出現的、較為顯著的變化與趨勢: 一個是業績的快速反彈,重回增長軌道;另外一個則是加速向數字營銷方向轉型。

這些新出現的變化或趨勢也順理成章的成為了公司上市之後的經營發展與業績釋放的轉折點,筆者認為,投資者尚未給予足夠的重視,或遠遠低估了公司正在發生的變化或持續增長的發展潛力。

據介紹,專注在大中華區提供體驗營銷、數字營銷與品牌推廣及公共關係服務的艾德韋宣,在行業內擁有良好且持久的聲譽,處於頭部位置的領先優勢及細分領域的專業優勢都非常突出。據悉,集團在大中華區的高端奢侈品牌體驗式營銷服務中排名第一,市場份額約為7%。

艾德韋宣在行業中有較豐富的經驗和資源,服務客户包括多家時尚行業和汽車行業的眾多國際高端及奢侈品牌,包括Chanel、Dior、Louis Vuitton、Tiffany & Co.、BMW、Mercedes-Benz等都位列其客户名單中,筆者認為這是該公司業務發展的護城河所在,也是其在港股市場的稀缺性所在之處。

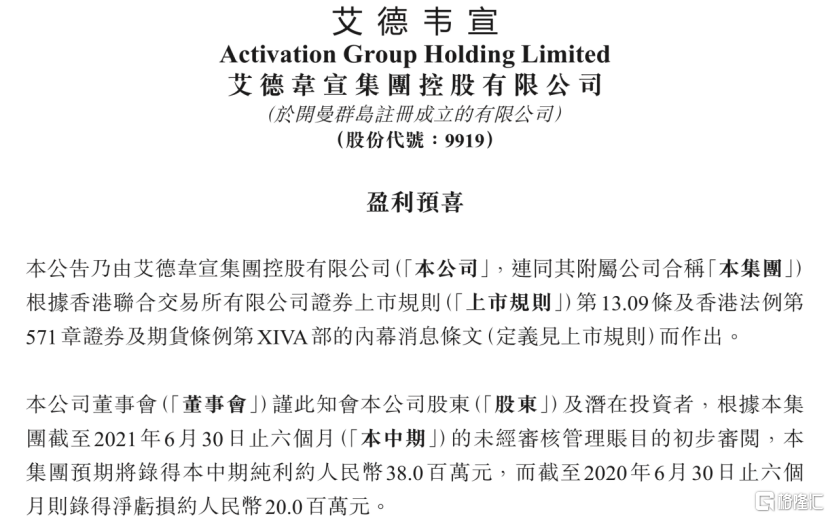

盈喜公吿指出將實現大幅扭虧為盈,中期淨利潤規模超過去年全年

接下來,首先來看公司業績發展的變化情況。

據公司發佈的盈利預喜公吿所示,截至2021年6月30日止前6個月未經審核的財務數據,預期將錄得中期淨利潤約3800萬,對比去年同期錄得的淨虧損2000萬,實現了大幅的扭虧為盈。

(圖片來源:公司公吿)

而預期的中期淨利潤規模對比於2020年全年的利潤數據可發現,艾德韋宣僅在半年時間內實現的淨利潤已經超過2020年全年的淨利潤規模,反映出與公司業務收入密切相關的中國消費市場迅速於疫情受控後反彈,從而使得集團在2021年上半年有機會實現收入大幅同比增長,盈利情況大幅扭轉,預期將在淨利潤方面實現扭虧為盈。

若進一步拆解公司業績反轉的原因,其一是上半年中國內地奢侈品市場銷售表現持續向好,其二是公司戰略性加速了數字化轉型,將業務未來的發展重心押注在數字營銷與品牌推廣。

據悉,公司在數字營銷與品牌推廣業務方面錄得最為顯著的增長,且眾多奢侈品及時尚品牌在中國市場將更多的營銷預算從傳統營銷轉向投入至體驗營銷、數字營銷和公共關係活動等方面,這些都有助於繼續加速推動公司業績的增長。而過去的財報數據中顯示,公司在數字營銷與品牌推廣服務的業務的毛利率高,隨着相關業務不斷增長,亦會對集團整體毛利率改善持續產生正面的影響,這將極大地支撐了公司在資本市場估值的提升。

進一步確立向數字營銷轉型方向,掘金具備巨大潛力的直播電商數字營銷賽道

有研究報吿指出,伴隨Z世代的影響力不斷上升,大多數奢侈品牌也開始將電商渠道當做新興營銷平台,用以提高消費者認知度、提升品牌資產和招攬新增用户。在疫情推動下,線上渠道的奢侈品銷售額同比增長超過150%,佔據23%的市場份額,在2019年這一數據僅僅為13%,即使從今年的數據來看,奢侈品線上渠道發展提速與市場份額佔比提升距離成熟期尚存在較大的發展空間。

據此可看出,公司發展策略重心的轉移判斷無疑是正確的,而其在數字營銷與品牌推廣的業績方面出現的快速增長表現能進一步驗證了可靠的、持久的賽道成長趨勢。

不斷紮根時尚領域的艾德韋宣,近年來也積極與其他細分領域的龍頭以合資、戰略合作等方式開拓時尚及IP領域的發展商機,推動集團數字化轉型,完成向品牌運營方這一角色的轉換和升級,並把其在電商及營銷領域的服務經驗、科技與客户資源進行深度融合。

比如説設立了ACTIVATION LABS,⼀家專注於“數字創意互動”的數碼作室,以不斷整合前沿的技術,為品牌和公關活動提供線上線下的極致“互動體驗”一體化解決方案,持續給予客户或品牌合作伙伴帶來追求獨特的、創新的品牌數字營銷體驗。

而集團於7月8日發佈了與願景娛樂達成戰略合作的公吿,則進一步確立了艾德韋宣向數字營銷轉型的方向,體現出其堅定不移的戰略轉型落地的決心。

據悉,願景娛樂是一家國內領先的多媒體展示服務機構,致力於明星(KOL)電商業務,目前已在北京、上海、杭州等一線城市擁有多家分公司。成立至今,在明星和達人直播以及電商業務上已經處於國內領先的地位。主要業務有直播、電商、遊戲、廣吿、資訊流及短視頻製作等。

在此次公佈的戰略合作中,艾德韋宣與願景娛樂聯合表示,雙方將共同從事為奢侈及時尚品牌提供抖音明星直播電商和抖店的品牌代運營業務。合資公司將藉助公司的名人及品牌資源,同時結合願景娛樂在直播電商領域的豐富經驗,致力共同拓展品牌在抖音市場的線上營銷以及電商業務,並計劃在未來孵化更多的抖音電商明星,引入更多知名藝人及名人直播帶貨,快速建立抖音明星直播電商矩陣。

這意味着,艾德韋宣將持續掘金於具備巨大潛力的直播電商和數字營銷賽道。

隨着 5G、大數據、人工智能技術快速發展,數字營銷行業正發生極大變革。短視頻、直播等新興娛樂形式使直播帶貨、社交電商等新興業態大行其道,例如直播電商行業正處於高速發展期,年均增長率超過100%,艾媒諮詢的報吿指出,2019年直播電商市場規模為4338億元,到2021年預計將達12012億元,萬億級別賽道將催生巨大的商業機會,數字營銷正是直接受益的細分領域,因而有權威諮詢報吿指出,保守估計之下,數字營銷行業未來仍將保持年均20%以上增長,掌握了先機與佈局廣泛的領先企業預期能分享到更好的發展機會,艾德韋宣正是其中的佼佼者之一。

值得一提的是,艾德韋宣去年(即2020年)成功發展起媒體多頻道網路(MCN)業務,該業務在集團旗下Avant Plus品牌進行營運,運用其於時尚界的經驗和資源,與多名關鍵意見領袖(KOL)及名人長期合作,助力奢侈及時尚品牌的社交媒體口碑營銷。

回看此次與願景娛樂的合作,將是公司繼Avant Plus之後,致力通過抖音明星矩陣實現商業品牌的廣吿變現,把客户產品帶入直播電商,打造明星直播及抖音電商的全新生態模式的重要發展路徑。

艾德韋宣的管理層指出,透過此次合作將進一步加強集團於數字營銷行業的前沿領域—直播電商領域的核心競爭實力,幫助品牌實現營銷到銷售的閉環。

展望未來,集團表示將繼續透過不同的合作,加大對數字營銷與品牌推廣的專業性投入,筆者判定此舉這將幫助艾德韋宣建立起較強的競爭性壁壘,不斷鞏固加深其護城河,持續輸出其為客户在品牌營銷活動及品牌運營管理方面創造價值的能力。

結尾部分

回顧上市以來的一些資本運作情況,筆者發現了艾德韋宣自上市後公司大股東並未出售任何股權,並於去年疫情影響期間為進一步增強股東信心而啟動了回購計劃,按wind提供數據統計,自2020年3月啟動回購起算至目前,集團回購共計4600萬股,平均成本約每股0.87港元,與當前公司股價橫盤固整的區間相差無幾。

從近期公吿的盈喜公吿中可看推導出,艾德韋宣於2021年全年業績大概率的會超過去年、甚至前年的水平,業績方面創新高是可以確定性較高的;若套用PE-TTM的計算方式來考慮,以盈喜公吿提及的上半年預期淨利潤為預測基準,則可計算得到,艾德韋宣的預期PE-TTM僅約6.8倍,處於絕對窪地水平。

另一方面,筆者認為可為客户提供數字營銷解決方案服務且能夠擔當起品牌運營者角色的艾德韋宣,其估值合理倍數可向品牌電商行業的平均估值水平靠攏,據最新數據統計,品牌電商行業的平均估值約為35倍,其中最低者的合理估值也站在20倍之上。相對於目前艾德韋宣的6.8倍(PE-TTM),存在較大的向上牽引力。

此外,考慮到上市之後的這兩年內,公司業務發展更加豐富,所聚焦的目標市場持續快速增長,而艾德韋宣在未來具備巨大潛力的直播電商與數字營銷領域已開始建立自身的核心優勢,競爭性壁壘也在不斷加強,內生性成長能力釋放進行時,最終推動公司進入價值重估與估值迴歸的進程。

而公司目前市值僅為發行市值的四折左右,説明公司股價已經無法有效反映出其真實的投資價值,所以未來股價的變動潛力或是巨大。