核心觀點

中國有色礦業:產業鏈完整的國際化礦業公司

全球領先的垂直綜合銅生產商;深耕非洲市場,發展潛力較大;股權結構穩定,分佈集中。

公司盈利能力良好,業績表現優異

銷量一路走高,營收穩步向好;產品結構優異,開拓高毛利產品線;量價齊升,毛利率有上行趨勢。

銅的中長期潛在供需缺口逐步擴大

銅精礦資本開支週期低谷效應逐步顯現,新投礦山產量增速有限;全球顯性庫存歷史相對低位,隱性庫存較少;電力基建及地產竣工大幅增長,汽車銷量邊際大幅好轉;RCEP+碳中和,中長期銅消費增長核心驅動力;拜登基建計劃將在長期明顯拉動銅消費。

多向持續發力,助力業績提升

礦產資源星羅棋佈,具備資源優勢;擴大冶煉產能,深化公司產能優勢;贊比亞、剛果金收緊銅精礦出口政策,有望促進公司冶煉發展;區位優勢顯著,火法技術領先行業;財務數據表現優異,資產回報率高。

盈利預測及投資建議

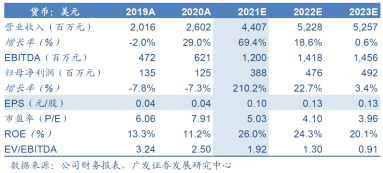

預計公司2021-2023年可實現營收分別為44.07億美元、52.28億美元以及52.57億美元,對應可實現歸母淨利潤分別為3.88億美元、4.76億美元以及4.92億美元,EPS分別為0.10美元/股、0.13美元/股以及0.13美元/股。以最新收盤價計算,對應PE分別為5.03倍、4.10倍以及3.96倍。基於可比公司估值,我們認為公司合理價值為7.8港元/股(美元兑港幣匯率:7.77),對應2021年10倍PE,首次覆蓋給予“買入”評級。

風險提示

新增銅礦項目投產及爬產不及預期;新增火法冶煉項目投產;剛果金及贊比亞政策不確定性;全球需求萎縮導致銅價大幅下跌。

盈利預測

中國有色礦業(1258.HK)預計上半年純利同比增加769%

中國有色礦業7月9日公佈,預期集團截至2021年6月30日止六個月,比較2020年同期,公司擁有人分佔利潤大幅增長,約為2.04億美元,增加約769%。

董事會預期集團截至2021年6月30日止六個月的公司擁有人分佔利潤增加的主要原因是:銅價同比大幅上漲;及由於新投產項目產能釋放,銅產品產量同比大幅提升。