繼5月初成功募資逾8億港元加快高端市場佈局後,全球新材料龍頭---天工國際(00826.HK)近日再度傳來重大捷報。

深耕40年,登頂世界工模具鋼首位

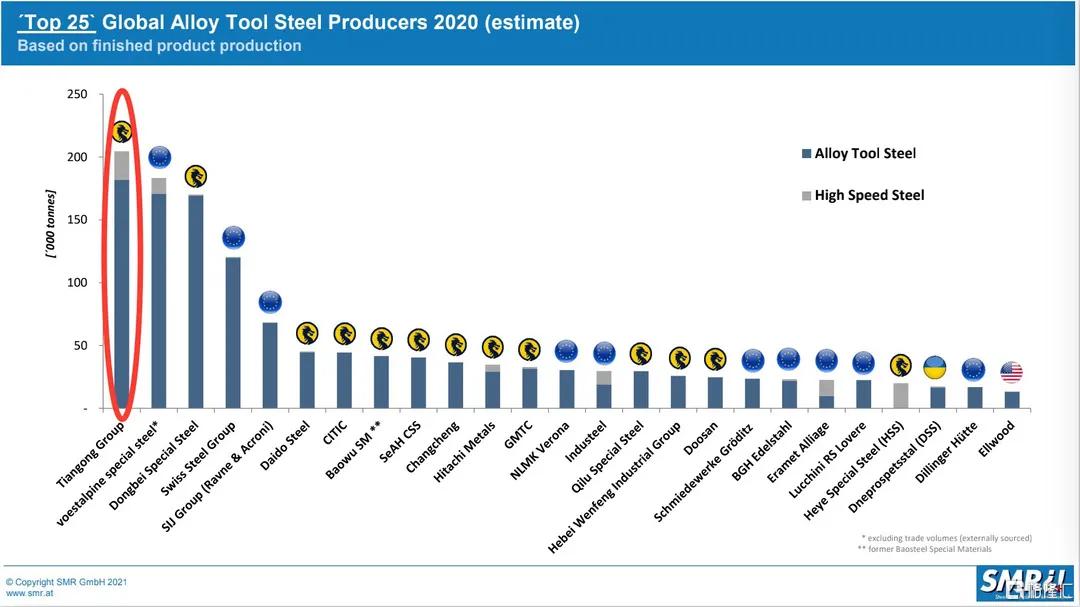

據世界權威的SMR鋼鐵與金屬產品市場研究中心發佈的世界工模具鋼排名統計顯示,天工國際2020年的工模具鋼產量成功超越世界知名巨頭奧地利奧鋼聯集團,躍居世界第一,成為全球最大的工模具鋼生產商。

(來源:公司官微)

工模具鋼是模具鋼和高速鋼的統稱,其中模具鋼被譽為“工業之母”,機械、電子、汽車等行業60-80%的零部件需要依靠模具加工成型,而高速鋼亦有“工業牙齒”之稱,國內接近一半的金屬切削刀具採用高速鋼,其中高速鋼刀具約佔國內刀具總量的75%。

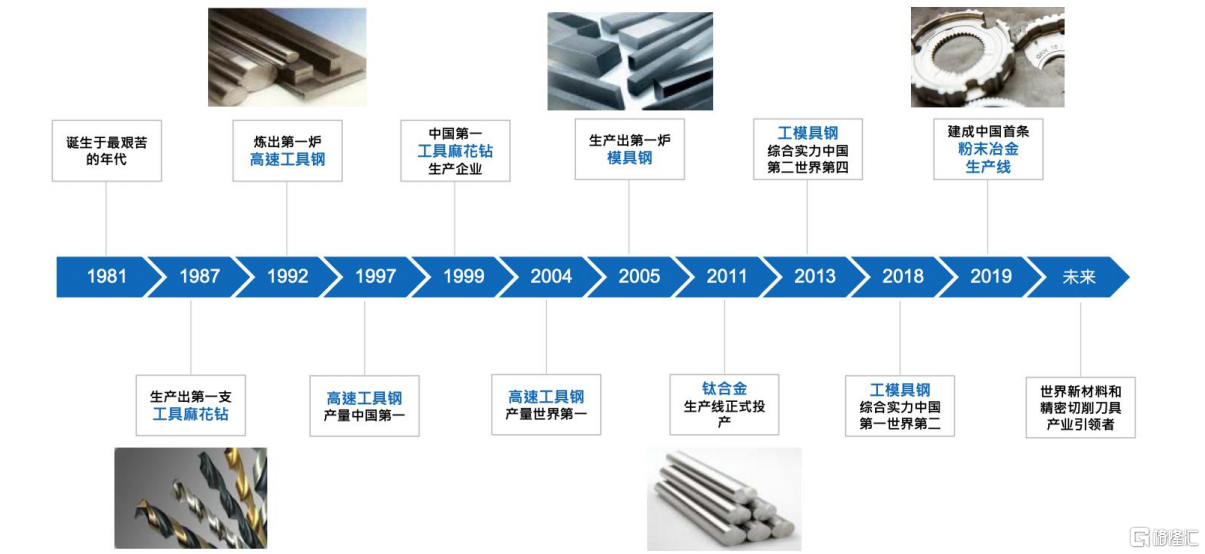

天工國際長期深耕於工模具鋼領域,創立至今已有40年,已實現了由早期的作坊式技術修配廠向國際化集團的跨越。1997年起公司高速鋼產量就已達中國第一,2004年後又連續位列世界第一。2016年起工模具鋼綜合實力躋身世界四強,且排名逐年上升,2018年提升至第二位,2019年公司建成中國首條粉末冶金工模具鋼生產線,並於年底順利投產,打破了國際壟斷。

(來源:開源證券)

目前公司的工模具鋼的年產能已達25萬噸,其中高速工具鋼產品年產量已連續17年位居世界第一位、連續25年位居中國第一,是當之無愧的全球工模具鋼龍頭。此外,公司在切削工具以及鈦合金市場也處於龍頭地位,是多個細分領域的“隱形冠軍”。

總結過往,公司之所以能登頂世界工模具鋼寶座,兩大核心競爭優勢尤為關鍵:一是優異的成本管控能力,主要體現在廢料回收、產業鏈縱向一體化以及內部精細化管理等方面;二是領先的工藝水平,產品質量的穩定性和一致性較高,這需要長期的時間沉澱與嚴苛的管理保障。

五年七倍,盈利驅動

1.五年七倍,連年分紅

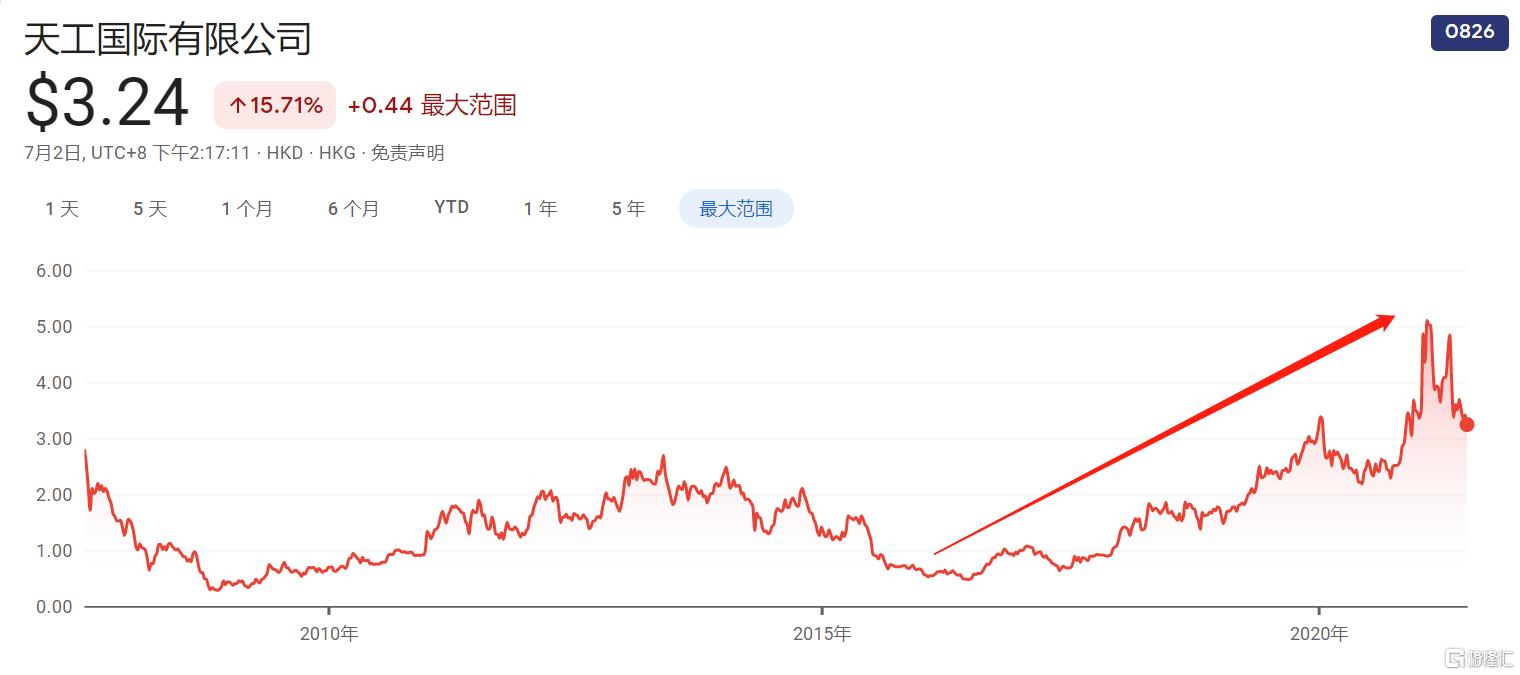

過往五年(2016-2020年),天工國際已為投資者創造了超過(不考慮分紅)七倍的投資回報。此外,公司對股東也較為慷慨,自2017年7月上市以來,每年都有分紅給股東,且分紅率呈現出總體上升的態勢。據同花順iFinD統計,近三年的年分紅率至少在30%以上。

(來源:同花順iFinD)

在這五年間,公司的總市值複合年均增速約46%,營收復合年均增速約12%,歸母淨利潤複合年均增速約48%,意味着投資人過往主要賺盈利增長的錢。

(數據來源:GOOGLE財經)

2.受益產品結構優化及降本增效,毛利率持續提升

得益於產品結構不斷優化,加之降本增效的經營管理策略,公司自2016年以來,毛利率持續上升,從單個分部來看,其中工模具鋼最高,2020年已超過28%。

(各分部業務毛利率;來源:開源證券)

未來業績增長邏輯

1.粉末冶金項目:逐步進入放量階段,成盈利新增長極

目前,具備顯著高利潤率的粉末冶金項目已開始貢獻利潤,並正進入逐漸放量階段。今年2月,公司的粉末冶金項目正式打入歐洲市場。同時,二期3000噸項目也已於年內啟動。

由於代表世界最先進工藝的粉末冶金產品性能更優異,其售價和毛利率都遠高於傳統工模具鋼產品。目前,公司傳統高速鋼的平均售價約為3萬元/噸,毛利率為25-30%。而根據公司項目可研分析報吿顯示,粉末冶金高速鋼平均售價預計可達15萬元/噸以上,約為傳統高速鋼的5倍,毛利率預計可突破50%,約為傳統高速鋼的2倍,淨利率預計可突破40%。

與此同時,伴隨下游製造業升級步伐加快,對於工模具鋼的需求持續向高端轉移。其中,高性能高速鋼及粉末冶金高速鋼應用持續提升,目前發達國家應用比例分別達30%以上、20%左右,而我國高性能高速鋼的應用比例只有10%左右,粉末冶金高速鋼則更低,目前全球粉末冶金高速鋼已佔高速鋼年產量的10%以上。

而從供給來看,全球主要由發達國家的7家生產粉末冶金高速鋼,總產能約2.4萬噸,目前國內能生產粉末冶金高速鋼的企業僅有天工國際、河冶科技等,其中天工國際在國內粉末冶金高速鋼市場的佔有率達80%以上,處於絕對領導者地位。公司預計粉末冶金二期將在明年下半年投產,屆時總產能將達5000噸。

因此,未來隨下游需求增長及公司產線投產,有望大幅提升公司的盈利水平。

2.傳統產品:國產替代提速+產品結構升級

傳統工模具鋼方面,未來重在國產替代提速及產品結構升級雙線驅動下,擴大市場份額,並實現盈利增長。

2020年受疫情影響,海外工模具鋼復產緩慢,國產替代提速。目前公司新建產能包括5萬噸鍊鋼項目和配套的7000噸鍛造產線,待項目順利達產後,工模具鋼產品預計增加4萬噸,規劃的7000噸快鍛產線將大大提高鍛造力度,豐富大規格產品類別。

據最新市場消息,5萬噸工模具鋼擴能項目現處於有序開展中,7月底將完成廠房基礎建設,屆時將具備設備進場條件,項目整體按進度穩步推進。

(來源:網絡公開資料)

此外,公司多年來致力於提高高合金鋼銷售比例,不斷升級工模具鋼產品結構,為佔據高端市場夯實基礎。

切削工具方面,未來盈利增長點在於產銷規模穩步上升。公司2020年9月在泰國建成投產首個高度自動化切削工具生產基地,用於滿足北美及東南亞市場需求,年產能4800萬件,並可根據需求擴充到1億件,未來總產能有望突破4億件,該工廠已於今年一季度開始試產。此外,由於泰國工廠可享受美國25%的關税減免,加之產品朝高端化和精專化方向升級,未來利潤率水平也將有進一步提升。

鈦合金方面,未來空間主要來自於產品結構升級,推動盈利水平提升。近五年來,公司該分部的毛利率一直在20%以下,處於業內較低水平,目前公司已開始轉型生產毛利率遠高於坯料的管、板、棒、絲等終端成品,並增加該產品在醫療行業等高端領域的應用發展,預計在兩年內完成轉型。

結語

工模具鋼作為天工國際的核心產品,屬於“長坡厚雪”賽道,且格局高度集中,因此龍頭擁有強議價以及成本轉嫁能力,且客户粘性強。目前公司產能已躍升至全球首位,核心產品地位進一步鞏固,粉末冶金項目進入持續放量階段,有利於進一步搶佔全球高端市場,提升未來盈利水平。此外,在“碳達峯”和“碳中和”背景下,鋼鐵業生產結構正在發生調整,以壓減粗鋼產量為核心的去產能化,將重塑鋼鐵行業格局。

另外,天工國際旗下工模具鋼板塊在去年底成功引入13家戰投,均為大型國資背景,這為未來國產替代以及A股分拆上市實現重估,增強了有力背書。

今年以來,公司股價隨大市震盪調整後,目前估值(PE-TTM)已不到15x,而日本、香港、美國的特鋼公司的估值多處於15-25x的水平,且日本、歐美等市場已經邁過了快速發展階段,而我國中高端特鋼還處於成長期,應當享有一定的估值溢價。

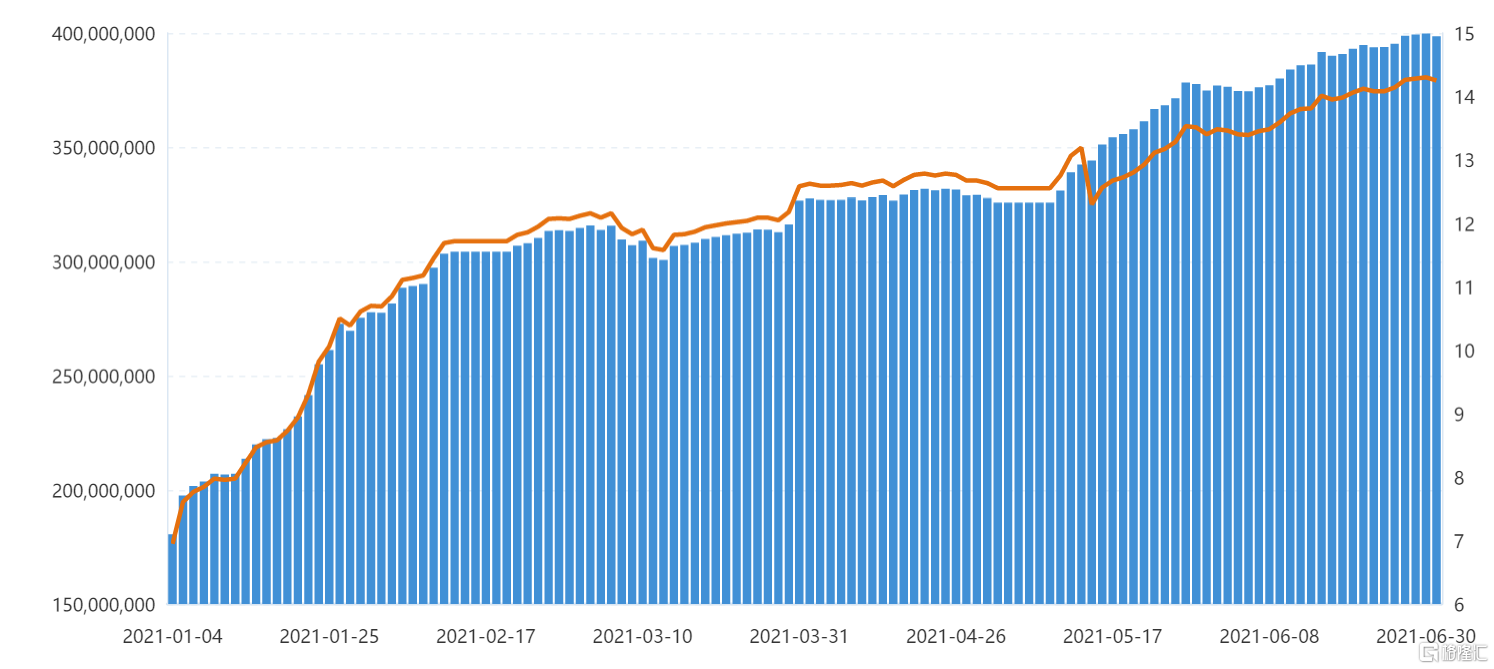

綜上述,天工國際未來業績增長確定性高,且存在戴維斯雙擊的可能。而今年初,內地資金大舉“南下”,公司也持續受到青睞,港股通倉位不斷上升(如下圖),吸引力可見一斑,而接下來即將揭幕的中報很可能會是推進市場情緒升温的又一大催化劑。

(來源:同花順iFinD)