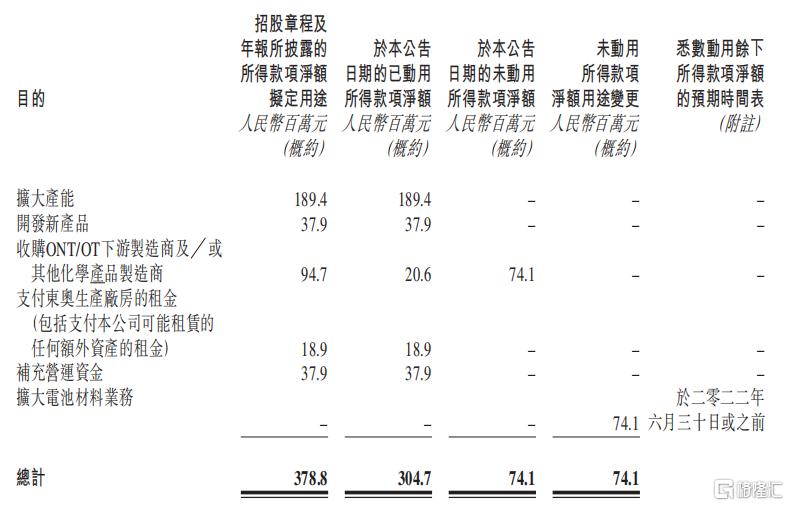

6月25日,細分化工行業龍頭彩客化學發佈公吿稱,受疫情以及國內外政治經濟環境等綜合影響,公司擬變更相關所得款項淨額的用途,將此前計劃用於收購ONT/OT下游製造商或其他化學產品製造商的7410萬元人民幣(單位下同),用於補充擴大及運營電池材料業務。

(來源:上市公司公吿)

綜合考慮當前動力電池市場技術路線的更迭趨勢,以及彩客化學以往的業務佈局情況,將可分配的財務資源投向確定性更強的電池材料業務領域無疑是明智之舉。事實上,在卓有成效的技術改造和明確的需求驅動下,公司的電池材料業務或在今年迎來爆發機遇,為市場帶來新驚喜。

加強技改,磷酸鐵產能提升至2萬噸/年

作為化工行業的細分龍頭,彩客化學是全球知名的染料、顏料、農藥中間體生產商,核心產品DSD酸的市場佔有率全球領先。在原有業務領域的巨大優勢之上,2017年彩客化學將業務線條拓展到電池材料領域,開始自建磷酸鐵項目。

當年度,彩客化學在河北滄州投建了1.5萬噸的鋰電池正極材料前驅體磷酸鐵生產線,裝置於2019年底可供大規模生產。2020年度,公司對生產線進行一步法工藝改造並向下遊客户供貨,獲得了客户積極好評。2020年公司電池材料板塊實現收入約820萬元,佔營收比重較上一年有所提升。

為提升磷酸鐵產品內在競爭力,公司向電池材料業務傾斜了更多資源,目前已完成了產線技術升級。通過工藝改進,彩客化學將磷酸鐵產線產能從1.5萬噸/年提升至2萬噸/年,有效提升了磷酸鐵的生產效率及產品質量。

公司持續的投入反映出了其發展電池材料業務的決心,而從動力電池行業持續高漲的景氣度看,公司業務佈局具有前瞻性,在新賽道的選擇上把握住了關鍵時機。

標準更高的生產工藝和生產效率,降低了公司磷酸鐵產品單位生產成本,讓彩客化學的電池材料業務擁有更大的利潤空間,進一步強化了公司磷酸鐵產品的市場競爭力。

此次,彩客化學又將超7000萬資金投向電池材料業務,再次彰顯公司對磷酸鐵業務的信心,是公司既有發展戰略的貫徹,也是新市場環境下的策略調整。隨着電池材料業務價值釋放的動因持續顯現,公司的盈利能力有望藉此得到改善。

下游供需緊張,磷酸鐵或成增長新引擎

磷酸鐵這一波的機會點在哪裏?需求驅動下的“量價齊升”是關鍵。

作為磷酸鐵鋰的主要原材料之一,磷酸鐵位於產業上游,其景氣程度與下游市場的應用息息相關。而近十年磷酸鐵鋰最重要的應用場景就是動力電池,經過與三元鎳鈷錳電池的地位爭奪,近一兩年,磷酸鐵鋰電池又逐步迴歸到市場中心。

磷酸鐵鋰電池已站在騰飛邊緣,將帶動磷酸鐵的需求量提升。根據中國汽車動力電池產業創新聯盟的數據,今年5月,國內動力電池裝車量9.8GWh,同比上升178.2%,其中三元電池共計裝車5.2GWh,同比增長95.3%,磷酸鐵鋰電池共計裝車4.5GWh,同比暴增458.6%。今年前5個月,磷酸鐵鋰電池裝車量累計17.1GWh,佔總裝車量41.3%,同比累計上升456.6%,對應的磷酸鐵鋰產量也提升顯著,甚至反超三元材料。從趨勢上看,全年磷酸鐵鋰裝機量超過三元將是大概率事件,磷酸鐵鋰電池有望成為動力市場主流,帶動產業鏈同步發展。

(來源:中國汽車動力電池產業創新聯盟)

磷酸鐵鋰重拾熱度的根本原因在於,其安全性和價格相較三元鎳鈷錳電池更具優勢。當前國內電動車已站在大規模市場化推廣的前夜,補貼政策走向尾聲,車企想要佔據更大的市場份額,必須滿足終端消費者的性價比需求。主機廠的反應十分直觀,當前推廣目錄中磷酸鐵鋰車型的佔比持續提升,銷量前10的車型中有6款推出了磷酸鐵鋰版本。

華安證券的數據顯示,極限測算下,磷酸鐵鋰較三元鎳鈷錳電池在正極和電芯層面分別有55%和22%的成本優勢,在當前補貼方案下,若將三元換成磷酸鐵鋰則成本可下降約9-11%,補貼完全退出後,磷酸鐵鋰的降本成效將更為顯著。

另外,從發展階段來看,磷酸鐵鋰的技術成熟度比三元電池更高,在安全性和循環壽命上的表現遠好於三元電池。加上三元鎳鈷錳電池中的金屬鈷,金屬鎳材料稀缺且主要在國外,需求市場下,價格長期高位波動,難擔市場化的重任,預計未來磷酸鐵鋰電池將大概率成為市場主流。

值得一提的是,隨着技術的持續改善,磷酸鐵鋰已經在加速鉛酸市場替代,並在儲能領域擁有了更加豐富的應用場景。比如用户側可在商業綜合體或工業園區作為備用電池或削峯填谷等,發電側減少棄風棄光等,電網側用於微電網系統,延緩擴容和調峯調頻等。

動力電池、儲能和鉛酸替代市場爆發出的潛力,改變了磷酸鐵鋰產業鏈的投資邏輯,新一輪的擴產週期已經啟動,磷酸鐵求大於供,價格步入上行通道。目前主力公司規劃了數十萬噸的磷酸鐵鋰產能,供需較為緊張。根據中金公司的數據,需求市場已經帶動主流磷酸鐵價格達到約1.35萬元/噸,較去年低點提升17.4%。伴隨先期規劃的磷酸鐵鋰產能投產,預計磷酸鐵供需將處於持續緊張狀態,這將為磷酸鐵價格的上漲提供更大動力。

可以預見的產量需求和產品單位價格提升,將有力驅動磷酸鐵公司業績增長。對彩客化學來説,其電池材料業務已經趕上風口期,並提前完成技改,提升了產線產能和產品品質,符合主流以及更高端的市場需求,持續加碼的投入有望助推該業務板塊在2021年實現超預期突破,成為新的業績增長動力。

結尾

彩客化學對今年的發展前景信心十足。年初以來,公司啟動了密集的股份回購,截止目前公司累積回購股份數達到450.1萬股,佔公司已發行股本約0.44%。

整體來看,彩客化學的主營業務板塊龍頭地位穩固,電池材料業務則蓄力爆發,前景可期,

在疫情控制得力,全球經濟回暖的背景下,公司已經迎來業績改善契機。尤其是公司的磷酸鐵業務,在較大的確定性需求下,若能持續保障產能和品質提升,構築差異化競爭壁壘,或將驅動公司迎來價值重估。