本文來自:財經十一人,作者:徐沛宇

將於2021年6月底開市的中國碳排放權交易市場(下稱“碳市場”)將超過歐盟碳市場,成為全球交易規模最大的碳市場。

碳市場起源於2005年2月生效的《京都議定書》,是以市場化手段促進温室氣體減排的路徑。碳市場是從實體產業裏衍生出來的虛擬市場,基礎建設工作量大、數據系統規模龐大,需新建眾多的標準規範。

中國從2011年10月開始在北京等七省市試點區域碳市場。2017年底,國家發改委發佈《全國碳排放權交易市場建設方案(發電行業)》,計劃用三年時間完成全國碳市場建設。

但直到2020年9月,中國確定“雙碳”目標後,全國碳市場的建設才開始加快步伐。

據主管部門生態環境部發布的消息,全國碳市場將在今年6月底開啟第一筆交易,今年12月31日之前完成第一個履約週期。

多位業內人士對記者説,全國碳市場的準備時間不足,相關標準法規至今還沒全部發布,將影響各方參與碳市場的積極性,希望主管部門早日完善。

從歐盟的經驗看,碳市場很難一開始就完美運行,需不斷修正和完善。歐盟碳市場早在2005年就開始運行,歷經多次修改,是中國建設碳市場的重要參照物。

根據金融數據公司路孚特對全球碳交易量和碳價格的評估,2019年歐盟碳交易額達1690億歐元,佔全球碳市場份額的87%。從減排效果上來看,截至2019年,歐盟碳排放量相對1990年減少了23%。

01

6月底前開市

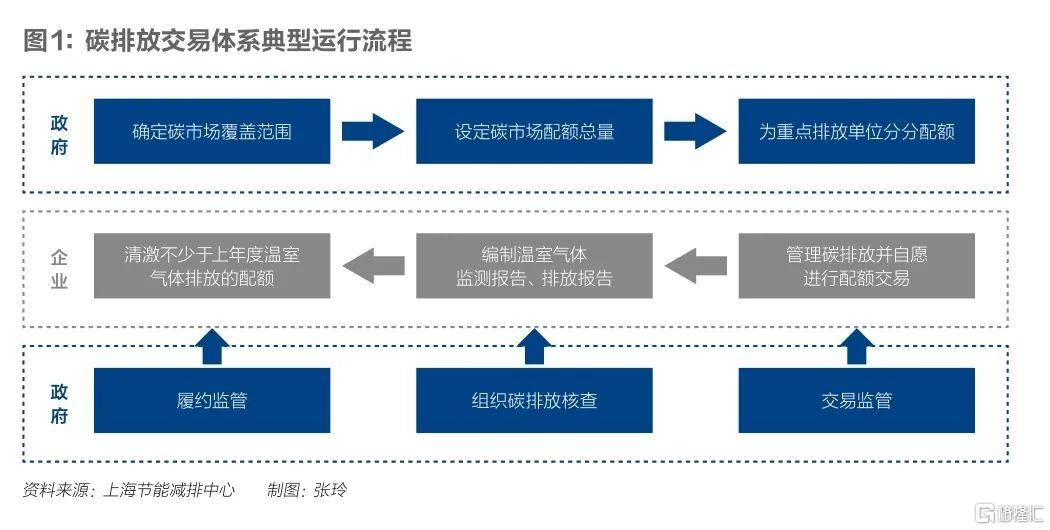

碳市場交易體系主要由碳排放權註冊登記系統、交易系統和結算系統三部分組成。全國碳市場的三大系統將分屬上海、武漢兩地:上海是交易系統所在地,武漢是註冊登記系統和結算系統的所在地。

截至發稿時,上述機構尚未組建完成,暫由上海環境能源交易所和湖北碳排放權交易中心承擔相關職責。據記者綜合多位業內人士的信息,雖然兩大機構的股東結構、註冊資金等因素尚未確定,但運營團隊早已成立,可保障全國碳市場6月底順利開市。

首批納入全國碳排放配額管理的是發電行業,總計2225家發電企業和自備電廠,二氧化碳排放總量約為40億噸/年。這些企業將成為參與全國碳市場交易的主體,它們當中90%以上是首次參與碳市場,此前參與區域試點碳市場的發電企業共有186家。

與歐盟等其他碳市場不同,中國碳市場目前未制定總量控制目標,只是設定了相對總量目標——即以發電企業的發電量為基礎,依據一定的基準值,計算出每家企業分得的配額數量;將所有企業的配額量相加,得到全國總的配額量。也就是説,發電量越多,配額總量越多。

在基準值一定的情況下,每家企業得到的配額與其實際排放量相比,是盈餘還是虧損,主要與其機組效率、所用煤炭的品質,以及節能減排措施的實施情況等因素相關。每家企業的盈餘和虧損情況,決定了整個碳市場的供需情況,有配額盈餘的企業可在碳市場銷售其配額,配額短缺的企業則需在碳市場購入其缺口量。

全國碳市場第一個履約週期的基準值根據《2019-2020年全國碳排放權交易配額總量設定與分配實施方案(發電行業)》確定。該方案還指出,為降低配額缺口較大的企業的履約負擔,缺口量20%為企業清繳配額義務的最高限值,超過20%的配額缺口可免於清繳。

一般來説,基準值是以行業平均水平,或者較先進的水平確定。但多位業內人士説,全國碳市場第一個履約週期的基準值設置不是很嚴苛,大多數企業獲得的配額指標與其實際排放量相比相差無幾。

彭博新能源財經表示,為了確保碳市場平穩啟動,中國碳市場的配額分配標準稍顯寬鬆。不過,各國碳市場剛啟動時配額分配一般都比較寬鬆,配額價格也偏低。

中國各區域試點碳市場的碳配額交易價格差異較大,在10元-60元/噸之間,均價在20元/噸左右。

對於全國碳交易市場開市後的價格預判,多位業內人士表示,預計開市初期碳價可能會在30元/噸左右,略高於試點地區的平均水平,短期內價格會有小幅波動,但從長期看來價格應該會有一定的上漲空間,與碳排放控制愈加嚴格的趨勢相對應。

發電企業則希望初期碳價儘量低。中國最大的火電企業國家能源集團旗下共有159家火電企業納入全國碳市場,裝機規模約佔據全國火電的六分之一。初步測算,國家能源集團在全國市場的首個履約期的配額情況略有盈餘,不過該集團旗下單個火電企業有虧有盈。“希望全國碳市場初期碳價不高於30元/噸。”國家能源集團碳管理部門負責人肖建平説。

肖建平認為,中國未建立碳價電價聯動機制,碳成本由發電企業獨自承擔。目前煤價已超過1000元/噸,大部分煤電企業處於或即將進入虧損狀態,過高的碳價會給火電企業雪上加霜。

在碳市場的交易量方面,試點市場每年的配額交易量大概佔配額總量的5%左右。中創碳投科技有限公司副總經理郭偉説,按這一比例估算,全國碳市場開啟前兩年每年的交易量將可能保持在2億-3億噸左右。待碳期貨品種批准上市後,按照50倍左右的槓桿放大,全國碳市場年交易量預計能達到百億噸,達到甚至超過歐盟碳市場的交易量。

02

交易細則仍在制定

全國碳市場開市在即,交易中的一些細則仍在完善之中。

在交易成本方面,全國碳市場的交易手續費費率尚未確定。目前業內有兩種聲音:一種聲音認為初期應該免收手續費,另一種聲音則認為手續費應該隨着交易量和碳價的提高,而逐年下降。

區域試點碳市場的手續費費率不一,最低的廣東試點市場收費標準為2‰。肖建平表示,全國碳交易的交易量和交易額都超過所有試點市場之和,收費標準應低於所有試點中最低的收費標準,即低於2‰。後續隨配額價格的走高,手續費還應該有所降低。

另一個備受業界關注的問題是:第一個履約週期的履約年份目前仍不明確。

一般來説,企業今年需完成去年的配額履約。今年初,主管部門會按照前年配額量的70%預發給企業。核定完成之後,主管部門再給企業發放去年的實際配額量。在履約截止日期前,企業根據實際分得的配額與排放量相比的盈虧情況,在碳市場完成履約。

目前,省級生態環境主管部門根據企業2018年度供電(熱)量的70%,預發了2019年-2020年的配額。那麼,在2021年12月31日前,企業是需要完成2019年一年,還是2019年和2020年兩年的配額履約?生態環境部沒有給出明確答案。

肖建平説,2019年度已經過去兩年,財務賬目基本已全部封賬,對2019年的排放履約存在財務上的難題。更重要的是,一年承擔兩年的碳成本,加重了企業經營負擔。

此外,在今年第一個履約年結束之後,未來每年配額髮放的時間、基準值的高低、履約截止時間等交易相關的關鍵因素如何制定,目前也沒有明確。

在全國碳市場開市之後,分屬上海和武漢兩地的“雙城”模式如何運作順暢——也是當前業內關注的焦點。主管部門原計劃由上海和武漢兩地為主,聯合其他區域試點碳市場地區共同組建兩個新的機構,運營管理全國碳市場。但各方利益難以協同,導致組建工作一直沒有實質性進展,目前只能暫時由上海環境能源交易所和湖北碳排放權交易中心承擔具體工作。

“這就好比孩子都要出生了,準生證還沒辦好。”不願具名的一位碳市場研究人士説。他認為,一個臨時機構擔任組織管理工作,肯定會影響效率和運作流程。而全國碳市場分屬上海和武漢兩地,對參與碳市場的各方也是一個挑戰。

發電企業認為“雙城”模式會帶來交易成本的上升。來自華東地區某發電企業的研究人士抱怨説,在全國碳市場做出交易指令後,需隔天才能到賬結算。比起實時交易的其他金融產品來説,碳市場交易資金的佔用時間偏長,抬高了成本。

但從歐盟經驗看,地理位置對碳市場運營的長期影響不大。路孚特首席電力與碳分析師、牛津能源研究所研究員秦炎吿訴記者,歐盟碳市場成立之初,交易所在英國、德國、法國、挪威都有;碳市場的登記系統則分佈於20多個成員國。分散的地理位置並沒有影響歐盟碳市場的運行。中國碳市場覆蓋的碳排放量是歐盟的三倍,“雙城”模式在運行初期的協調工作的確比較費時,但運行成熟之後,難題就會迎刃而解。

03

頂層設計待完善

從長期來看,頂層設計的完善是影響中國碳市場發展更重要的因素。

構建全國碳市場的一系列法規裏,《碳排放權交易管理暫行條例》(下稱“條例”)是法律效力層級最高的一項。根據《國務院2021年度立法工作計劃》,今年國務院擬製定的行政法規裏即包括該條例,條例離正式發佈僅一步之遙。

條例對各方在碳市場中的職責,數據採集、監測、報吿及核查制度(MRV)等多個環節做出了規範和定義,但仍有幾個關鍵因素未能明確。

首先,業內普遍認為,中國碳市場目前的配額設定方式僅為過渡方案,應儘快制定未來的絕對總量目標。

總量目標設定一般分兩種方式:一是根據絕對排放量或避免排放量而設定絕對總量,二是設定相對總量目標或基於強度的總量目標。中國目前採用的是第二種方式。

配額總量設定是確保碳交易體系環境效益的關鍵,也是決定排放配額經濟價值的主要因素。只有設定了絕對總量上限的碳排放交易體系,才能更好地實現碳市場的環境效益。

郭偉認為,2024年-2028年是中國大部分地區和行業實現碳達峯目標的關鍵時期,屆時全國碳市場應從相對總量目標過渡到絕對總量控制階段。同時,中國碳市場還應該制定一個涵蓋近期、中期以及遠期的路線圖,給各方以清晰的預期,以免影響到市場的積極性。

秦炎表示,確定碳市場配額量逐年遞減的方向和量化標準,會讓參與者意識到配額的稀缺性,更重視碳成本。在此情況下,碳市場才能更好地體現碳排放的價格信號,激勵發展清潔能源。

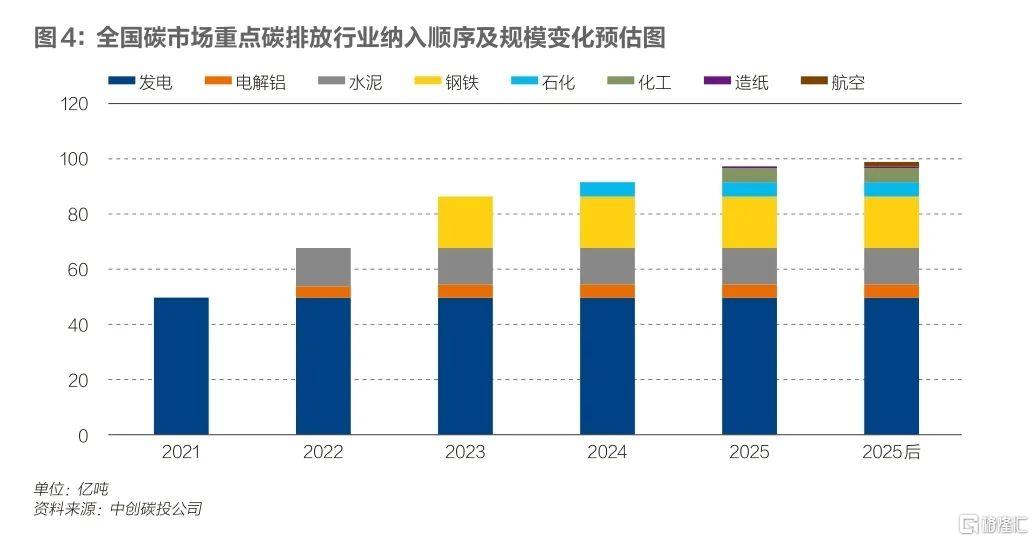

在碳市場涵蓋的範圍方面,未來以怎樣的節奏納入更多行業,尚未明確。首個控排行業發電行業的碳排放總量約為40億噸,若電解鋁、水泥、鋼鐵、化工、造紙、石化、航空等七大高耗能行業全部納入全國碳市場,碳排放總量預計在80億/年噸至100億噸/年之間。

肖建平説,中國煤電技術水平和效率居世界領先水平,減排空間很小。要讓碳市場發揮市場配置作用,就要引入更多碳減排空間較大成本較低的排放主體,推進全社會各行業控排減排。

其他高耗能行業已經在為納入全國碳市場做準備了。中石化集團目前共有17家自備電廠被納入全國統一碳市場,中石化相關負責人對錶示,中石化從2012年開始連續九年開展全系統的碳排放核算統計工作。未來石化、化工等其業務也將納入全國碳市場,碳排放的約束會越來越嚴,對中石化生產經營會帶來一定的影響。

該負責人説,下一步中石化將順應國際大勢,主動作為。從優化產業和能源結構、提升能效水平、開展CCUS(碳捕獲、利用與封存)和甲烷回收利用三方面減少温室氣體排放。同時,中石化將完善碳交易管理模式,在碳市場完成履約。

在碳市場的數據採集、監測、報吿及核查制度(MRV)方面,全國碳市場對數據質量提出了更高要求,目前的數據採集和監測方式還需要完善。

碳排放量的採集監測方法主要有兩種:一是基於核算,二是基於連續監測,通過直接測量煙氣流速和煙氣中CO2濃度來計算碳排放量,主要通過連續排放監測系統(CEMS)來實現。

中國目前僅採用基於核算的方法採集監測排放量。利用CEMS實測的方式可避免因核算過程人為因素干擾造成的數據失真,不過成本稍高一些。目前,生態環境部已選擇個別火電機組安裝CEMS系統,試點連續監測法。

有業內人士認為,核算和連續監測法並不相互排斥,未來有可能兩者共存,優勢互補。

全國碳市場另一個體制上的缺失是,碳排放抵消制度仍未出台。抵消機制是指允許碳交易體系外的温室氣體減排項目產生的減排量“衝抵”承擔減排義務的重點排放單位的温室氣體排放量,從而為重點排放單位提供除提交碳排放權(排放配額)之外的另外一種完成清繳義務的手段。

在國外諸多碳市場以及中國各地區的試點碳市場裏,均引入了抵消碳排放的制度。

《碳排放權交易管理辦法(試行)》規定,全國碳市場裏,管控企業使用CCER抵銷碳排放的比例上限為5%,但尚未出台相關細則。

04

歐盟碳市場的經驗

碳市場的誕生與發展,與全球能源、工業以及經濟轉型息息相關。走在轉型前列的歐洲,建立了歐盟碳市場這個全球規模最大、歷史最長的碳市場,是中國碳市場學習的富礦。

歐盟碳市場於2005年啟動,目前涵蓋歐盟27個成員國以及冰島、列支敦士登和挪威等國家。歐盟在碳市場啟動之初,就設立了不同階段運行的路線圖,和其氣候目標緊密結合。

第一階段為2005年-2007年的試運行學習階段,每年歐盟排放總量目標設定為21.1億噸二氧化碳當量。

第二階段與《京都議定書》的第一個承諾期同步,即2008年-2012年,其間歐盟碳市場擴大了減排範圍並設定了更為嚴格的總量,即20.9億噸/年二氧化碳當量。

第三階段為2013年-2020年,2013年排放總量為20.8億噸二氧化碳當量,此後以每年1.74%的幅度遞減。第四階段為2021年-2030年,歐盟排放交易體系涵蓋更多温室氣體與行業,總量目標以年度2.2%的速率遞減。

除了總量目標不斷降低、覆蓋行業越來越多,歐盟碳市場在這四個階段裏還調整配額分配方式、碳抵消機制等因素。例如,歐盟碳市場第一階段主要根據“祖父法”原則(以某一給定基準期的歷史排放水平為主要考量的分配方式)免費分配配額,在第二階段,配額分配改為免費和拍賣兩種方式。

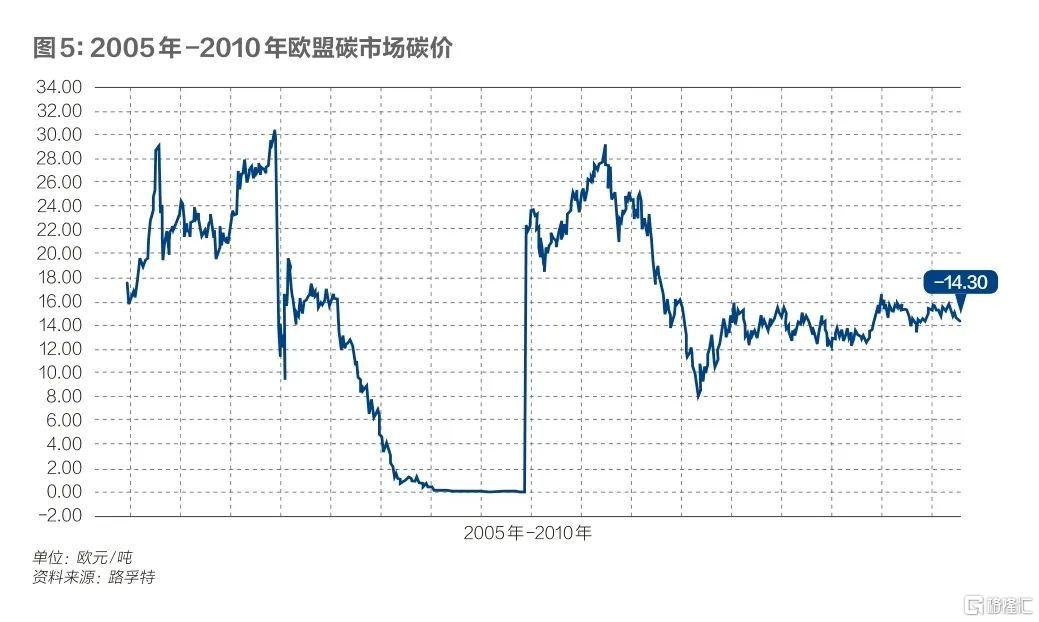

歐盟碳市場運行初期,配額髮放較為寬鬆,交易量由低到高。初期碳價波動較大,後又長期處於低位。

2005年,歐盟碳市場的交易量總共為0.94億噸;2007年翻了10倍到近10億噸。在2008年歐盟碳市場正式啟動之後,交易量更是飛速發展,到2012年高達近80億噸。

歐盟碳交易起始價較高,2005年初從15歐元/噸價位迅速上漲到28歐元/噸。但在2006年4月底,由於核查排放數據泄露,並顯示發放給成員國的碳配額總數遠高於實際排放,碳配額嚴重過剩。導致每噸碳價從30歐元暴跌至10歐元。此後,由於配額不能存儲到下一階段導致碳價繼續暴跌,到2007年底接近零。

2008年開始,歐盟碳市場的碳價上漲至接近30歐元/噸。但在2008年秋天,全球金融危機爆發,經濟衰退的打擊之下,企業排放量大幅減少,導致碳配額又一次嚴重過剩,碳價隨着金融市場的崩盤而暴跌至10歐元/噸之下,後來雖然稍有反彈,但是一直低迷,到2017年才擺脱了個位數碳價,緩緩回升。

秦炎説,歐盟碳市場的歷程可以看出,碳市場啟動後並不會一帆風順地發展。配額的發放情況、經濟發展情況等都會影響碳價。如今,歐盟碳價已達到歷史最高區間,最高值達到56.9歐元/噸,6月16日收盤價為51.1歐元/噸。

在新的能源轉型形勢下,歐盟碳市場也在討論納入更多的行業,交通和建築這兩個排碳大行業在計劃之列。

秦炎表示,歐盟經驗表明,機制完善的碳市場以及明確的長期減排目標,對穩定碳市場參與主體的信心和碳價有積極影響。德國對於交通和建築行業實施25歐元/噸的固定價格,也説明不同行業需要採取不同的碳定價機制。