6月18日,民商創科(1632.HK)公佈截至2021年3月31日止年度業績。數據顯示,報吿期內,民商創科實現總收益約15.85億港元,較上一年同期大幅增長約57%;同期歸屬母公司淨利潤約2551萬港元,實現扭虧為盈。

作為民生電商在港股的上市平台,財報顯示,民商創科已經由原先單一的餐廳業務蜕變為餐飲+貿易+科技多元化的業務體系,正如此才能在疫情影響之下實現逆勢盈利;而科技服務也如預期逐步成為民商創科未來價值的鑰匙,尤其是民生電商入局後納入的資產,如民商智惠,表現亮眼。

貿易業務成基石,技術服務嶄露頭角

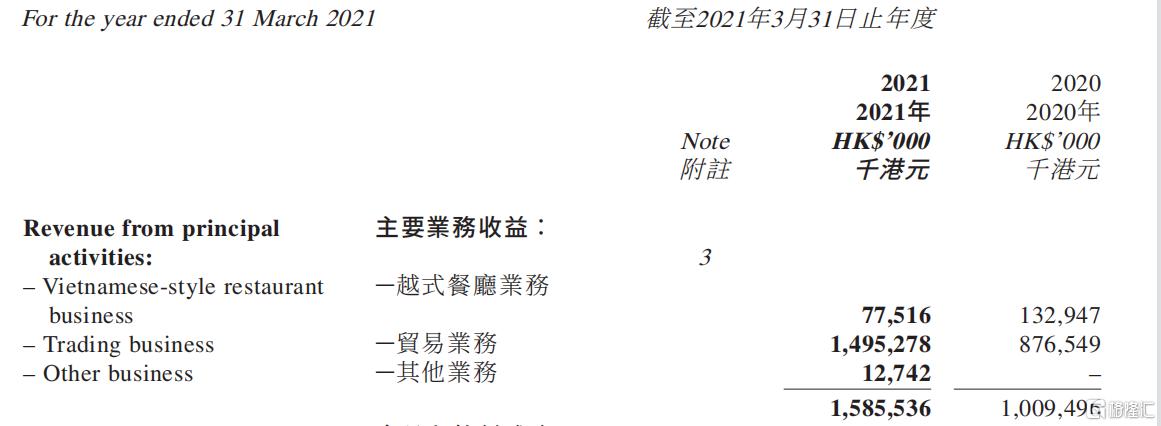

進一步來看,內地的貿易業務和其他業務收益都有明顯增加,既對沖了香港越式餐廳業務收益大幅下滑的不利影響,也推動了總體業績的逆勢增長。

其中,貿易業務於報吿期內實現收益約8.76億元,較上一年同期勁增逾七成,佔總收益的比例進一步升至94.3%;同時,年內起展開的其他業務也開始產生收益約1274萬元。而根據報吿披露,其他業務指的是包括在中國提供軟件定製服務、技術解決方案服務等。這説明技術服務已成為公司新的增長點。

疫後數字化提速+民生電商加持,科技價值凸顯

實際上,民商創科近年來在獲民生電商入主之後,便開始與母公司旗下的核心資產進行整合,並推動其逐步向科技型公司轉變。其中,民商智惠作為民生電商早期發展起來的以服務銀行業金融機構智慧營銷需求為主的場景營銷板塊,在2019年上半年率先完成了與民商創科的整合,伴隨其業務發展,對民商創科的盈利貢獻也愈發凸顯。數據顯示,報吿期內,民商創科來自聯營公司(民商智惠)的淨利潤約1750萬港元,較上一年同期暴增近4倍,佔總淨利潤接近七成。

不難推斷,民商智惠業績暴增背後,反映出銀行業金融機構旺盛的數字化需求。毫無疑問,近幾年來,伴隨以互聯網為代表的信息技術的普及以及IT架構等底層技術的持續演進,加之人口紅利的消失,金融機構正處在緊迫的數字化轉型時期,而疫情的出現更是加速了這一進程,尤其是在營銷方面,通過建立多場景的線上營銷體系,以提升綜合運營效率,並滿足客户多樣化的需求,已成為重要的突破口。

在數字化需求釋放提速,民商智惠也在馬不停蹄的佈局,助力銀行拓展數字化營銷場景。另外,由於背靠母公司民生電商,背後還有民生銀行、復星集團、新希望、巨人集團等知名的股東加持,資本和品牌實力顯然毋庸置疑,同時得益於自身的業務資源,在相關客户拓展及業務實際落地方面的優勢得天獨厚。照此來看,民商智惠未來依舊有着十足的想象力。

而縱觀民生電商的發展歷程,科技和供應鏈無疑是最重要的兩大方向。其中,不論是在場景拓展、供應鏈自營還是產業供應鏈數字化等多個方面,民生電商的科技從未停止升級創新,並逐漸形成了完善的以科技為支撐,各業務相互協調融合的產業數字化生態體系。自2018年正式確立科技驅動戰略起,民生電商的發展路線也愈發清晰,這其實也決定了民商創科未來瞄準科技的戰略重心。

結語

綜上述,在母公司民生電商的支持下,民商創科的這份年度成績單喜人。不僅收入逆勢大增,而且一舉扭虧為盈。目前來看,民商創科未來的利潤增長點主要來自於貿易及技術服務板塊。其中,貿易業務以3C電子產品為主鎖定內需市場,目前正處在多元化的市場佈局階段,伴隨運營能力、品牌力的提升以及供應鏈體系的逐步完善,將進一步增強行業競爭力,有望持續提升收入和利潤水平;而技術服務業務則可藉助母公司民生電商的品牌、業務資源和科技能力,不斷強化自身業務的同時,持續對外輸出技術解決方案,有望成為持續的增長動力。另外,考慮到未來母公司會繼續推進旗下核心資產導入,照此趨勢發展,民商創科也將加速向科技公司蜕變。

實體店

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm