1、

在這影響了一代代投資者的經典讀物《股票大作手回憶錄》中,利弗莫爾説過的一句名言:“投機如山嶽般古老,華爾街從無新鮮事”。

很多人會把這句話理解為對行情漲落的認識,覺得價格走勢背後總會有一定規律,正如興衰循環,歷史總會以差不多的情況重複出現。

但是,這句話的本質上更多描述的是人性。

人性是什麼?簡簡單單的四個字就能夠概括出來,趨利避害。驅動行情、價格波動出現相似的循環,也就“歷史的重演”,幾乎全部依仗於人性趨利避害所作出的選擇。

無論是歷史上的,還是現實生活中,那些數不盡的投資案例和著名投資人的經驗教訓總結,似乎都能總結為一個樸實無華的結論,就是能夠改變人一生命運的、最值得關注的一到兩個巨大的投資機遇只來自於兩個方向——國家和時代,如果能把這兩個方向重疊起來,必然是威力無窮的。無庸置疑,國家和時代的機會同樣也是最值得人類“趨利避害”的方向,沒有之一。

不論是西方的巴菲特,還是東方的張磊、沈南鵬,不論是以前的李嘉誠、馬雲、馬化騰,還是現在的馬斯克、張一鳴、王興、李斌,他們的成功不斷上演着一部又一部從平凡到不凡的真實故事。

當解開這個成為人中之龍乃至各國首富的原始密碼,便可出奇一致的發現,這幫有資格能站在地球財富之顛俯瞰芸芸眾生的大佬們,無不例外做對了一件事——堅定的緊緊捉住了國家的發展機會,或時代變革的機遇,又或者兩者兼之。

而未來,這些巨大的機會將出現在哪些地方?

2、

站在當下來思考,往大的方面想或許就是人類的終極話題,這不外乎生存與發展兩大關鍵點。當前正有一個領域的問題若不解決,必然會危及人類的長遠的生存和發展。

工業革命後,隨着煤炭、石油和天然氣等化石燃料的大規模開發使用,二氧化碳排放量顯著增加。有資料顯示,從1萬年前到工業革命發生,地球大氣二氧化碳濃度基本保持在280ppm(ppm為百萬分之一的計量單位),及至2016年每月可觀察數據超過了400ppm,2019年5月由夏威夷莫納羅亞天文台探測到的濃度突破415ppm,這代表着人類在工業革命以後的二氧化碳排放量遠遠的超過了人類在工業革命發生前的1萬年間總排放量,不得不説這是一個非常恐怖的數字。

另有數據表明,2019年全球碳排放量約超過了340億噸,約為1965年的3.1倍,這些温室氣體的排放是全球氣温變化的最要推手,據NASA觀測數據,相對於19世紀末,目前全球平均氣温升高超過1.2℃,從而引發了極端氣候、冰川融化,海平面上升等一系列重大問題。

以南極冰川為例,每年會有2500-3000億噸冰川消失,其正以每年25釐米的速度融化,如果地球氣候變暖的趨勢無法遏制,導致覆蓋南極的冰川全部融化,科學家預測全球海平面至少將上升56米,這一可預見的結果或將直接給全球帶來諸多失控性的甚至是滅頂的災難。因此,二氧化碳的減排到了刻不容緩的時點。

目前,全球主要國家及地區已經規劃出其實現碳達峯、碳中和的關鍵時間點。

其中,英國、法國、德國、西班牙、匈牙利、丹麥、新西蘭等國家已以立法形式(即法律規定)約束碳中和的實現。2020年9月22日,中國國家主席習近平在第七十五屆聯合國大會上宣佈,中國將提高國家自主貢獻力度,採取更加有力的政策和措施,二氧化碳排放力爭於2030年前達到峯值,努力爭取2060年前實現碳中和。

碳中和與“綠色”可持續發展已成為全球共識,這一的大趨勢、大浪潮並不可擋。而由碳中和或將驅動人類社會進入工業革命以來的最大一次全新的制度和產業革命。

若放在人類命運共同體的角度,碳中和的實現路徑也一定是人類羣體或單獨個體趨利避害的最終選擇,這個選擇遠不止擁有必要性,而是具備了某種確定性、必然性。

而國際可再生能源署(IRENA)在今年發佈的最新年度旗艦報吿中更強調了需要調整行動的規模及速度,才能限制全球平均氣温升高的幅度於1.5℃,從而符合2015年巴黎氣候公約規定。為此,若想在2050年左右達到二氧化碳解決零排放而實現1.5℃的控制目標,按IRENA測算結果可得出,2021-2050年內全球的總投資規模至少須約達131萬億美元之巨。

投資機會指向何方?從國別來看,未來的希望一定會是在中國。

據高盛統計,中國的減排幅度在全球重要經濟地區中位居前列,僅次於力推“綠色工業革命”的英國,同時,中國也是全球碳排放規模最高的幾個國家中第一個提出“碳中和”的國家。

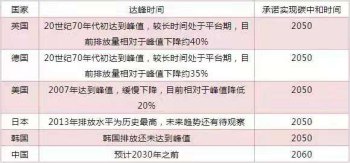

從下圖資料中,可大致比較出中國與歐美日等發達國家實現碳達峯、碳中和時間點是存在差異的,主要由於歐美日等發達國家更早實現了工業化和城市化,碳排放已達峯並進入下降通道,中國在碳達峯前的碳排放量整體上還是會增長,而從實現碳達峯到碳中和目標之間只有約30年的時間,遠遠低於這些主要發達國家所用時間,中國需要做的就是要找到方法和路徑動用舉國之力盡最大努力濃縮這一過程。

主要國家碳達峯時間和承諾碳中和時間

資料來源:IEA,ECIU,高瓴研究院

換而言之,中國碳中和麪臨的困難和挑戰是前所未有的,在此背景下實現碳達峯、碳中和目標,意味着中國將在社會頂層設計、金融支持、產業結構、能源結構、投資結構、生活方式等方方面面都將發生深刻的轉變,這或許會成為工業革命以來最重要的一次變革,不但能夠挖掘不可估量的巨量財富、造就偉大的公司,同時,投資碳中和可以對沖甚至改變工業革命以來很多傳統產業變為夕陽產業的趨勢。

顯然的,“碳中和”是一個屬於國家的(甚至是全球的)、時代的投資機會,這是一塊會誕生出全球新的首富,以及更多的千億美元甚至萬元美元市值上市公司的奇跡之地,而奇跡之地的風口將在中國。

而在今年6月底,全國性碳排放交易市場的開始,將有機會使得星星之火快速催旺為燎原之勢。

3、

從邏輯上來説,除非大部分的人類有能力、有條件離開地球找到新的居住地,否則採取措施控制或減少温室氣體的排放,應當成為了全球的所有國別和地區的趨同決策,而1997年面世的《京都議定書》打開了這一序幕,在該協定中特別提出了一種為促進全球温室氣體減排而採用的市場機制,即將二氧化碳排放權作為一種商品進行交易,簡稱碳交易。

2002年英國便最早建立起全球第一個全國範圍內的碳交易市場,同年歐盟啟動了碳排放權交易體系,包括了31個主權國家參與其中,覆蓋了40%以上的歐盟温室氣體排放量,去年歐洲氣候交易所的碳交易成交金額約佔據全球碳交易88%份額。

從碳減排的效果來看,歐盟自啟動碳交易以來的碳排放量呈現出逐年顯著下降趨勢。據一些報道資料的統計數據顯示,至2020年歐盟温室氣體排放量至少比啟動碳交易市場當年下降了20%,幫助歐盟提前完成了其原計劃設定的“2020年減排兩成”的目標,從效果來看,為促進温室氣體減排而設立的市場機制——碳交易給歐盟帶來的碳約束力度無疑是成效卓著的,其碳市場運行經驗最為值得參考。

由於提前完成了控碳減排目標,歐盟今年便啟動了更為激進的目標,其在不久前宣佈2030年歐盟的温室氣體將比1990年的水平上至少減少55%,較此前設立的目標提升了15個百分點。與此同時,歐盟碳排放交易體系邁入了第四階段(2021-2030)這意味着更大比例的碳排放配額將被用於拍賣,碳交易市場規模將跟隨擴大和活躍,不斷提升的碳交易價格將有利於推動控碳減排新的目標實現。

截至2019年底,全球已有20個碳市場交易體系在運行,這些碳交易市場佔全球碳排放份額約8%,這一數據較2015年相比已實現翻一番。隨着全球碳達峯、碳中和按“既定”進度推進的過程,碳配額覆蓋面持續提升及可釋放出來的碳交易規模的快速成長,這一局面將令到未來的全球碳交易市場佔比存在較大的提升空間,中國因素則是其中一個巨大的“增量”。

中國自2013年開始在7省市開展碳排放權交易試點工作,而根據生態環境部在2021年3月份表態,今年6月底中國全國性的碳排放交易市場將啟動上線,2225家發電企業將分到碳排放配額,配額總量將超過40億噸,此規模將在全球20多個排放交易體系中居首位。“十四五”期間,其他7個重點排放行業(包括鋼鐵、有色、水泥建材、石化、化工、造紙、航空等)也將逐步納入全國碳市場,配額總量預計將超過50億噸。

這裏,全國統一的碳交易市場的出現,有機會使得中國碳中和、碳交易事業發展從星星之火快速切換至燎原之勢的其中一個重要路標。

國泰君安證券董事長賀青出席由上海聯合產權交易所、上海環境能源交易所舉辦的“綠色金融 低碳未來”主題論壇中發言指出:“隨着“碳達峯、碳中和”目標的提出,碳排放權已成為一類重要的生產要素,碳市場將成為與權益、固定收益、商品和外匯同等重要的要素市場。”

碳交易市場是否能擁有遠大前程?這一方面是毋庸置疑的,從居民資產配置歷史變動的趨勢可以看到,中國居民較高的儲蓄率下降是一個長期趨勢,釋放了資產配置+消費的巨大潛力,僅看資產配置方面,股票、房地產成為了最受歡迎的大類資產。

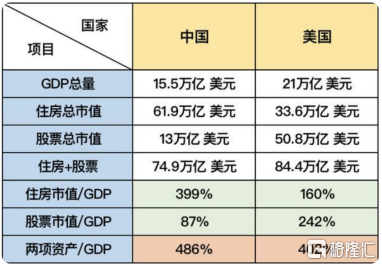

如1990年證券交易所的出現後,中國的股票市場獲得了長足且巨大的發展機遇,直到今天中國股票市場的規模,已從當初的“深市老五股”“滬市老八股”發展到今天兩市接近4400家上市公司,對應的總市值超過84萬億元人民幣,位居全球第二,僅次於美國。

第二個例子是中國房地產市場,1991年國務院啟動了24個省份的房改,從此中國房地產市場真正進入了商品房(交易)的起飛階段。根據Zillow Research數據及鳳凰網房產頻道在今年的一篇報道中直觀的指出,截至2020年底,中國住房總市值預計約為61.9萬億美元,接近400萬億人民幣(目前佔據中國GDP的比例約為399%),美國在該數據上的表現僅為中國住房總市值的54%。

如此類推,在碳中和背景下,未來中國碳交易市場空間有多大?

重新參考以上兩大例子,至少可得到兩個判斷:1)中國居民“不差錢”,居民存款的轉移會引起資產配置及大類資產價值的巨大變動;2)30年左右的時間,中國的股票和房地產從無到有,從零開始膨脹到去年年底,兩大類資產總市值規模約74.9萬億美元,而碳交易市場也有機會複製相似的路徑,假設這裏真有5%,10%轉化為碳交易市場的總市值,則為3.75萬億、7.49萬億美元;換一個角度來測算,就按碳交易市值佔中國GDP的比例來衡量,若同樣按照5%,10%的比例作為基本假設,以2020年底GDP數字作為基數,便為7750億、1.55萬億美元。未來出現這一狀況的可能性大麼?

若按照中國目前碳排放總量超過110億噸/年,並以2025年納入碳交易市場比重約30-40%測算,未來中國碳排放配額交易(現貨)市場規模將在33-44億噸或以上,若基於中國碳論壇及ICF國際諮詢公司共同發佈的《2020中國碳價調查》的研究結果,以2025年全國碳排放交易體系內碳價預計將穩定上升至71元/噸的結果進行進一步的估算,屆時全國碳排放權配額交易(現貨)市場市值總規模將達到2343-3124億元。一旦考慮到碳期貨等衍生品交易的發展,一般而言整體市場規模保守估計可膨脹至(原來的)4倍或以上,也就是可以輕鬆破萬億人民幣的級別。

值得一提的是,碳交易的價格變動將隨着碳達峯、碳中和等關鍵時點的臨近而變得陡峭。

一方面,每年大量存在的碳排放超過配額指標的企業都對碳排放權產生了巨大的類似“剛性”的需求,但是從供給端來看,能夠進入市場交易的碳排放配額卻是極為有限的,加上市場交易機制(比如類似歐洲碳交易市場推出的市場穩定儲備機制MSR)的日漸完善,穩步向前發展的碳排放市場大體上是處於需大於供的緊平衡狀態,這將驅動中國碳交易價格保持着總體上升的趨勢。

第二個方面是與國際碳交易市場價格接軌的潛力。

據統計,今年以來歐盟碳市場價格最高升幅已經超過50%,每噸碳排放權價格突破50歐元/噸(摺合人民幣約388元),並不斷刷新新的記錄,由於歐盟氣候目標不斷提高,碳交易價格在未來較長的時間內持續提升是一個合乎邏輯的、大概率的事情;彭博財經一篇關於新能源的報道中指出,2030年歐盟碳價將維持在79歐元/噸,而行業分析機構Refinitiv認為屆時碳交易價格很可能達到89歐元/噸。

還有不少專業的諮詢機構及權威的分析報吿陸續預期歐盟的碳交易價格未來一段時間內將有機會攀登至三位數。比如《BP世界能源展望》(2020年版)預測,在快速轉型情景(碳排放到2050年相比2018年下降70%)和淨零情景(碳排放到2050年下降至少95%)下,到2050年,發達國家、新興經濟體的碳交易價格分別將達到250美元/噸、175美元/噸,即摺合206歐元/噸、144歐元/噸。

僅就目前情況而論,歐洲碳交易價格已約為中國各地碳交易試點市場的中間價10倍或以上。

根據金融市場的一價定律,隨着全球碳交易市場的發展和各地域、國別碳交易市場的連通,標準化的全球性碳交易產品相信也會應運而生,這一方向昭示着中國即將啟動的全國碳交易市場的首個品種碳排放權的價格遠景,或可提升空間都是較大。

未來十年,也就是中國碳達峯的目標時點,往上看10-20倍的上升空間,並非是不可想象的。

對比起過往幾年在全球範圍內興起的數字貨幣交易(比如最具代表性和影響力的比特幣),筆者認為中國碳交易市場在未來的總市值提升空間,是有機會超過比特幣曾經創造出的記錄的!

而回看4年前的比特幣市場,截至2017年5月31日,比特幣的全市場價值規模僅為2462人民幣,從交易量來看才處於剛起步階段,時至今日,縱使經歷過近期猛烈的回調,當前比特幣的全市場價值規模依然超過4萬億人民幣,四年間全市場規模的漲幅約為15倍。

筆者若保守估計中國全國碳交易市場的初期可交易碳權規模約為首期配額40億噸的10%,即4億噸,對比前述的中期時點(至2025年)則會有10倍或以上拓展空間;在碳權價格方面,保守估算若以五年5倍的速率來提升;兩者相結合來考量,在簡單的乘數效應下,中國全國碳交易市場單單現貨的全市值增長估算提升空間已可預期至50倍或以上。

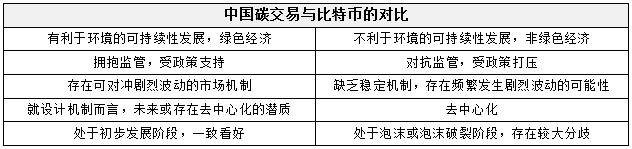

中國即將開啟的碳交易要量有量,要價給價,難道還看不出這是一個媲美甚至要遠勝於比特幣的投資機會?另根據筆者整理的資料(如下圖列表),對比於比特幣,中國碳交易還擁有着諸多維度方面的優勝之處。

另外,據歐洲碳交易所公開的EUA期貨持倉數據顯示,目前基金的持倉份額或已接近10%水平,説明了碳交易這一資產在機構投資者持倉佔比已有了較大的提升,其重要性也持續加強,機構投資者穩步進場交易碳排放權的趨勢已被確立。

一般來説,機構投資者資產配置的時候會更青睞於參與流動性較好的交易品種以及選擇交易規模較大的市場進行交易。

據此邏輯進行推演,未來中國碳排放權交易市場,有機會成為全球最大的碳排放權交易市場。因而中國市場的碳排放權,更有可能成為全球機構投資者資產配置策略當中佔據相當位置的“新興”資產類別。

無疑,這將給從事碳資產交易、運營和管理事業的企業帶來一生僅有一次的歷史性發展機遇。

4、

站在投資者的立場,把握中國碳達峯、碳中和的投資機會,有且僅有兩大長期實現路徑或思路。

一個是從排放端着手,即減排的方向。我們看到清潔能源產業、新能源汽車產業正欣欣向榮的大步向前發展,而另一個則是從吸收端着手,即從負碳排放技術(Negative Emission Technologies,NETs)方面尋找機會,要實現碳中和,並不是代表不排放温室氣體(二氧化碳),而是通過應用負排放技術抵消温室氣體的正排放。據最新發表的IPCC報吿,如要實現巴黎協定的1.5℃的温升控制願景,應用負排放技術是不可或缺的。

從碳中和到碳交易,投資者要掌握的一個基本問題就是,為什麼提到碳交易就要提起負碳排放?

主要是碳排放交易市場成立以後,碳交易的金融屬性能夠對應其產業屬性,那麼就決定了最直接受益的一方會是負排放領域,碳交易將會幫助其釋放龐大的商業價值。

碳中和公式的兩邊實際上是可以對等起來,站在碳資產產生的角度,公式的左邊代表意思是減少排放可以產生大量的碳資產,而公式右邊代表意思則是負排放可以直接產生更多的碳資產。

負碳排放怎麼能通過碳交易所實現碳收益?著名的The Conservation網站曾經羅列出八種的負碳排放技術,但在實踐當中,較為常見的有兩類,一種是造林碳匯,另外一種是碳封存、碳捕捉。接下來我們通過一些簡單的舉例來通俗地説明白。

1) 造林碳匯

眾所周知,綠色植物的光合作用將吸收二氧化碳,天然具有碳捕集能力,這就使得以下的商業模式成為了可能:企業植樹造林,形成碳匯,通過審定核查取得碳排放權,再通過碳交易獲取收益。

有數據顯示,一公頃闊葉林一天就能捕集一噸二氧化碳,若按照現行碳交易所試點中位價格的一般波動水平30元/噸計算,經核定的一千公頃森林一年大概可以產生1095萬元市場價值的碳排放權,而且類似這種形式的森林碳匯每年都會產生的碳排放權益,若使用一般的資產定價模型來進行評估,森林碳匯所對應的長期資產價值巨大。

2) 碳封存、碳捕捉

碳封存、碳捕捉技術是一種人為處理二氧化碳的方式,比如在化工廠、鍊鋼廠等排放高濃度二氧化碳的煙囱上加裝吸附裝置,減少排放時二氧化碳向大氣的溢出,實際上就人為地減少了碳排放量。

那如何讓專門從事碳封存、碳捕捉相關業務企業能夠獲利?看以下假設的例子,假設A企業原本獲配發的碳排放額度是1500噸/年,但A企業經過核定計算全年碳排放量預期將落在2000噸/年,代表着A企業須每年從碳交易市場內購進約500噸的碳排放權才能達標,總代價是500噸的碳排放權再乘以當時的碳交易價格,假若是30元/噸,意味着每年至少15000元的額外支出,如果全國碳市場的碳交易權價格持續看漲,則A企業排放温室氣體所承擔的支出金額便越來越重,這就給專門從事碳封存、碳捕捉第三方公司帶來商機。

它們通過向企業提供碳封存、碳捕捉技術和服務,甚至是綜合的減排方案,來幫助企業控制碳排放量,其所獲得的報酬便能以A企業從全國碳市場購進的碳排放權總價值預期為基礎進行協商。

另外較為特殊的一種情況是,假設B企業原本獲配發的碳排放額度是1500噸/年,A企業經過核定計算全年碳排放量預期將落在1500噸/年,那麼第三方公司通過碳封存、碳捕捉技術為B企業實現的減排,比方説最終實現排放核定1000噸/年,代表着500噸的碳排放配額是通過第三方公司提供的服務節省下來的,此時的B企業是具備充分意願來與該第三方服務公司分享剩餘的配額(碳排放權),然後通過全國碳交易市場來兑換減排收益。

如今在資本市場裏,到底有沒有哪一家上市企業是專門聚焦在爆發性的且持續收益於碳中和、碳交易下的負碳排放賽道?

到目前為止,筆者僅發現了唯一的一家,這家上市公司從某種意義上開創出了產融結合的一種良性的商業模式。

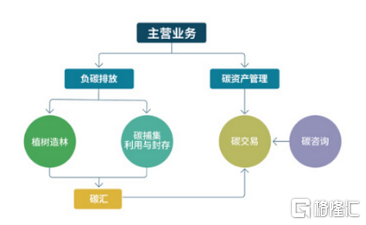

中國碳中和(1372.HK)或是目前市場內唯一從事碳匯資產開發與交易標的,也是碳交易、負排放等熱門板塊當中“純度最高”投資概念股。據悉,從當前公司的業務規劃與進展,以及前瞻的碳中和人才儲備層面看,公司已經搶佔行業先機,成為中國碳匯交易領域的佼佼者。

當前,公司的業務將主要覆蓋產融結合的兩大領域,其中,產業端包括新型植樹造林和碳匯開發、負碳技術投資和應用(包括碳捕集、利用和封存);金融資產管理端包括了碳資產運營和管理(包含碳交易和諮詢)。另外,還有的是配合產融業務模式發展而從事的碳中和相關領域投資和碳中和數字資產開發業務。

而根據公司短中長期發展規劃,中國碳中和將聚焦負碳排放領域等優勢賽道,拓展新型碳中和基礎產業業務,並着重發展碳資產開發、運營和管理業務。

允許我使用比喻方式來形容它,中國碳中和這一輛“碳中和”坦克戰車,將由金融端的“碳資產管理業務”進行破冰開路,以優勢的“負碳排放技術”為坦克帶履,其中產業端“森林、草原、海洋碳匯”和“碳捕集、利用與封存”兩個輪子進行驅動,同時配備“綠色金融投資”的大炮,隨時搜尋和瞄準市場上的優質碳資產項目進行投資和併購。從以上的描述中或可感受到中國碳中和在碳中和、碳交易賽道快速前行過程所配備的強勁戰鬥力。

實際上,中國碳中和在業內率先建立了包含森林碳匯,碳捕集、利用與封存技術,以及碳資產經營與管理在內的獨特“三位一體”商業模式,併成功實現了業務的閉環和內外循環,這將幫助公司確立持久的競爭優勢。

人才儲備方面,中國碳中和的領先優勢尤為突出。今年3月,中國碳中和迎來了行業領軍人物姜冬梅博士,將其聘納為首席科學家。

據瞭解,姜冬梅博士長年從事能源生態環境戰略與政策領域前沿研究,曾參與起草中國低碳發展戰略、行業減排機制、中國應對氣候變化的白皮書等重磅產業綱領性文件,以及參與國家碳中和頂層規劃設計,其更先後參與中國—聯合國第二次、第三次國家排放清單的編制工作,並曾擔任國際著名投行、中國大型國企的碳交易顧問。作為熟悉國際碳交易和碳市場的頂級專家,姜冬梅博士的加入將大大增強中國碳中和在全球碳交易市場的競爭力。而且據最新信息,造林領域和負碳排放領域的一些業內重磅人物已加盟公司,中國碳中和強大的人力資源實力已雛形初現。

結合公司各項業務的實際進展情況,中國碳中和正大力推動旗下碳匯開發、低碳技術和數字交易平台等發展,並在今年短時間內取得了多項業務領域的重大突破。

具體來看,中國碳中和已與國務院批准、國家林業和草原局主管的國家一級社團中國林業生態發展促進會簽署《關於碳中和發展的戰略協議》,拓展植樹造林、碳匯開發業務;與中國節能環保集團香港公司簽訂戰略合作協議,拓展低碳技術業務;與中國林業生態發展促進會碳中和共享聯盟合作,拓展減排企業和全民可以共同參與的“森林碳匯交易”數字平台業務;在兩個最大的國際獨立碳信用機制平台黃金標準(GS)和VERRA(VCS)開户,分別在太陽能、垃圾填埋、煤層氣發電等多個領域擁有碳信用資產,近期已官宣購入300多萬噸可全球交易的碳信用資產,使公司一舉成為亞太區域最大碳信用資產(包括現貨和期貨)持有者之一。

總體來説,當前的中國碳中和擁有的四大核心投資亮點已逐步清晰呈現出來:

1) 精準的賽道優勢,公司依託產融結合的獨特模式,可使用各種交易策略,實現跨市場投資和獲利;獨特定位和有效執行力,使公司已經持有大量碳信用資產,在確定的碳中和、碳交易賽道中獲得先行者優勢;2) 基礎產業和碳資產管理相結合的模式使其形成了獨特商業模式優勢,該模式可與市值超500億英鎊的、全球領先的大宗商品公司嘉能可進行比對,甚至是對標。嘉能可一直堅持的大宗商品的生產、貿易和其大宗商品(資源/產品/資產)交易的資產管理相結合的模式,正是該公司在行業內快速實現崛起的重要原因,這與中國碳中和有着“異曲同工”之妙。3) 國際頂尖專業人才和專業優勢已經構成領先競爭壁壘;4) 突出的資源網絡優勢,公司成功與大型央企、國企(如中化集團、中節能環保集團)及金融機構建立起牢靠的、可持續發展的長期戰略合作伙伴關係。

最後,不得不提的一點,針對國內今年6月底即將啟動的全國性碳交易市場,中國碳中和目前也已經制定了相應戰略,將依託現有的人才與技術優勢,進一步確立公司在境內碳資產開發、運營與管理中的競爭優勢,與公司在國際碳資產市場的先行優勢形成了較大的協同效應,這也是公司區別於同業競爭者的較為重要的特徵之一。

結尾部分

本文着重解答了關於人性與投資,關於碳中和及關於碳交易投資的三個關鍵性問題,以下會重温一遍重要的結論:

1、國家與時代級別的投資機會是最貼近趨利避害的人性本質,這樣的趨勢不可阻擋,而碳中和投資是一個屬於國家的甚至是全球,以及時代級別的、最高層面上的投資機會,這是一塊會誕生出全球新的首富,以及更多的千億美元甚至萬元美元市值上市公司的奇跡之地,而奇跡之地的風口出現在中國。

2、6月底中國全國性碳交易市場開啟,中國的碳排放交易市場的發展前景無可限量,碳交易或會成為一個媲美甚至要遠勝於比特幣的投資機會。

3、全國性碳排放交易市場的出現,負排放領域將成為最大受益者,碳交易將會幫助其釋放龐大的商業價值,而在港股上市的中國碳中和是目前市場上唯一一家聚焦在負排放領域,依託於碳交易市場展開碳資產運營和管理業務的領先企業,該公司獨特“三位一體”商業模式已確立起較高的競爭性壁壘,引發業內強烈關注。

據此,筆者最後的結尾想以一些開放式問題來與各位投資者、讀者進行更深入的交流,同時藉此發問來反問自己:

1、到目前為止,你的一生錯過了幾次足以改變命運的投資機會?

2、從今往後,類似這樣的機會還有多少次?

3、假如再有一次重來的機會,你會不會再一次允許自己錯過?