作者 | 飛鼠溪

數據支持 | 勾股大數據(www.gogudata.com)

218崩盤崩得急,不過就我關注的食品飲料行業來説,反彈也是讓人目瞪口呆,但有一個曾經的好賽道例外:調味品行業。

老大海天還算勉強及格,但像中炬、千禾、天味、頤海已經跌得讓人懷疑人生了,不是食品飲料三大好賽道之一嗎?中炬和天味還有張坤的一季度繼續增持,卻依然是止不住的跌勢。

問題來了,第一,這個行業遇到什麼麻煩了?第二,這個行業要不要抄底?

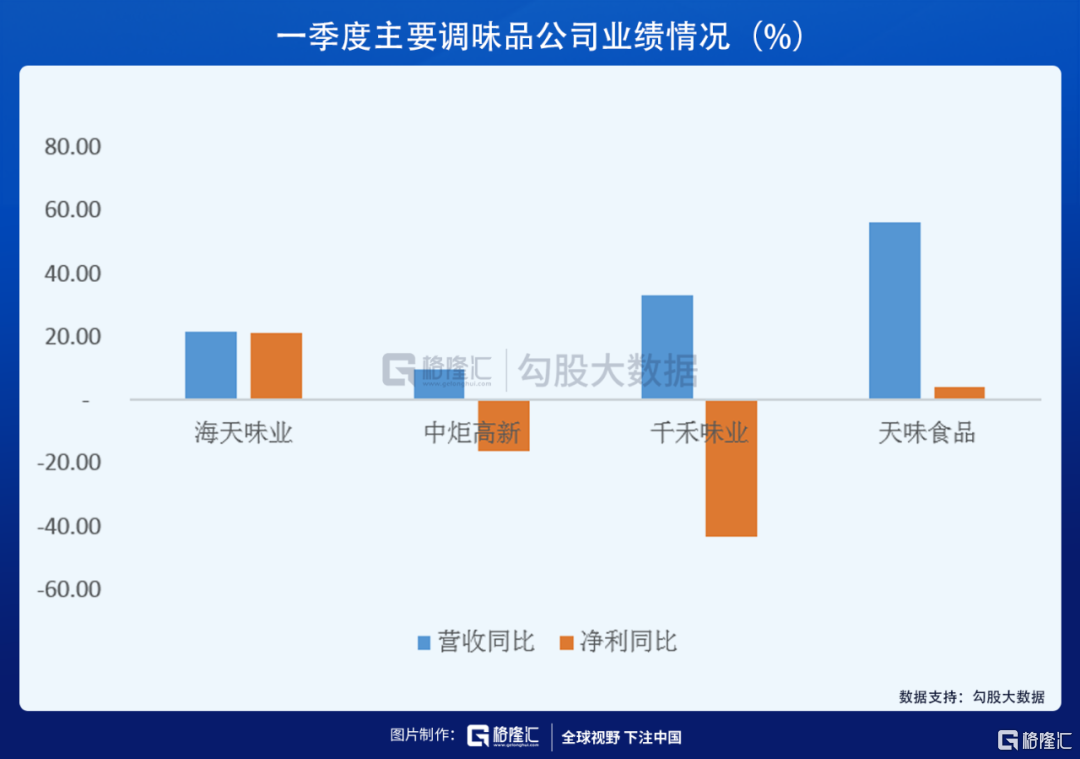

這個行業遇到什麼麻煩了,其實從去年下半年就已經開始了,就是增速放緩,增收不增利,今年一季度尤其明顯了。

從數字的角度來説,增收沒增利,原因一是毛利率下滑,二是費用率提升。

但這些數字背後深層次的原因呢?

最近有兩份會議紀要裏的內容來説,分別是海天味業和頤海國際的,我摘錄幾個點:

海天味業:

1、大豆期貨漲價,傳導到現貨有2個月,海天跟供應商籤供貨價,不漲到合同價外,不會調價,不影響成本。今年成本上漲很多,公司能吸收一部分,但對毛利率會有影響;

2、一季度同行做得不好,公司看上去好一些,但也沒有達到預期,今年比較艱難,比去年還艱難,消費力在下降,這麼多年,很少見,有可能是公司自身市場工作沒有做好,今年是挺難的一年;

3、社區團購等平台補貼模式很有殺傷力,殺傷傳統渠道,被擠壓,沒有利潤,公司層面沒有跟這些平台合作,而且這種平台非常多,星星之火,公司沒有措施保證價格一致性,這不只是價格問題,要從根本上入手,不能讓他們對線下經銷商衝擊;

4、華東永輝超市Q1醬油下降80%,很可怕;

5、庫存水平,一般公司規定12%-16%,現在很多還是16%+;

6、4月完成情況跟Q1一樣,沒有完全達到預期。

頤海國際:

1、大豆等漲價很多,公司通過上游原材料鎖價,產品組合優化來應對,今年成本整體還是有些壓力,公司儘量與供應商鎖價,加強詢價,但也只能是大宗商品的價格接受者;

2、第三方大致10%增速,4月還沒有到30%,30%還比較難,現在第三方的增速確實不能輕輕鬆鬆做到30%了,目前下半年30%的增速指引也都還需要再看,必須得承認第三方市場還是有挑戰,後一步再溝通。

大概可以看出,這個行業當前遇到的大概問題是:

1、原材料漲價,海天帶頭沒有提價,原材料價格漲出合同價外,對海天的毛利率也會有影響。

2、目前行業渠道庫存水平較高。庫存高的原因,主要是受疫情影響。這倒不是單指疫情打擊了消費,疫情對部分調味品公司不算壞事,這在頤海上面更加明顯,因為它的方便速食是直接受益於疫情的。除了速食品,部分上市公司的調味品同樣也會有一定程度受益。

這主要原因是調味品的消費場景分三個,餐飲端、家庭端、工業端,疫情打擊了餐飲端,導致部分消費行為轉移到了家庭端。而上市的調味品公司,除了海天餐飲端佔比高,60%以上,頤海2019年39%在海底撈,中炬不到30%在餐飲端,天味、千禾就更低了。

所以看去年上半年,調味品的業績都好的不得了。但下半年隨着疫情恢復,增速就降下來了,終端動銷變弱,庫存開始堆積。

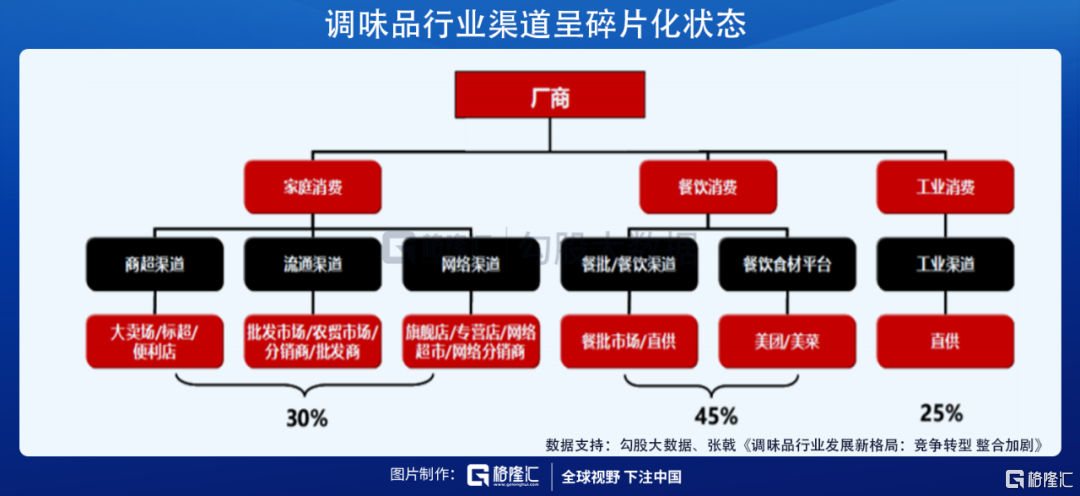

3、社區團購等新興渠道對傳統經銷商渠道的殺傷力。目前上市的調味品公司都主要是走傳統的經銷渠道,品牌商生產產品,要消費者購買,需要線上媒體做廣吿,線下的渠道分銷。品牌商通過推出大單品,疊加廣吿,再深度分銷觸達消費者。在過去,這種分銷資源可以構築很深的壁壘。

但信息化時代導致各種流量被截流,被碎片化,像永輝超市這種曾經的大渠道現在獲得流量越來越難,這逐漸衝擊了曾經廠商深度合作形成的一整套服務體系。從海天的紀要來看,即使強如海天,也還在適應這個過程。

在這些因素共振下,行業一邊面臨原材料成本上漲,一邊庫存高,也提不了價,甚至還要增加費用投放去庫存。所以可以看到,從去年下半年,到今年一季度,部分上市公司的基本面在惡化。

而去年在投資好賽道的瘋狂下,疊加調味品的增速以及大家想象中的穩健與高確定性,調味品的估值被推到了令人瞠目結舌的地步。

一旦增速沒了,穩健沒了,基本面與估值面開始雙殺。

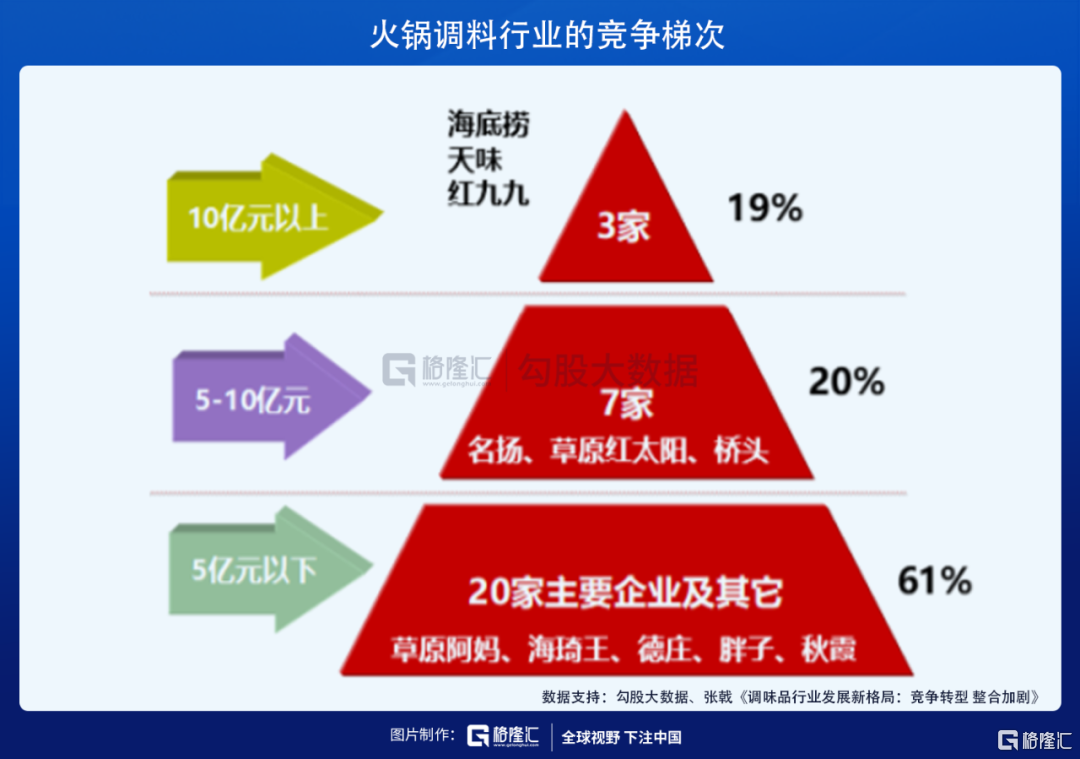

下跌的過程中,有些邏輯還會被質疑。其實除了海天享受了非常好的醬油行業格局外,其它公司以及其它細分領域,都不算有多好的格局。就拿火鍋底料來説,頤海與天味算是全國化做得比較好的,但整個行業依然是相當分散的,競爭激烈程度遠強於醬油。

不僅如此,海天的醬油可以通吃餐飲和家庭端的消費,但火鍋底料卻並非如此。

這主要原因是,火鍋底料與醬油在餐廳那的訴求是不一樣的。餐飲在火鍋底料上更追求性價比,採購上更市場化透明。

同時,火鍋底料主要以炒製為主,並沒有複雜的生產工藝,生產進入壁壘相對要低,這也給了餐廳追求性價比的基礎。

這就導致了火鍋底料這邊,企業可以劃分為三類,餐廳自建,代工廠,以及C端企業。頤海國際算是從B端(主要服務海底撈)向C端走得非常成功的,但目前並無意拓展其它B端,天味目前有一些B端定製餐調,但佔比非常小。

這就可以看到,火鍋底料領域比想象中的還要分散,還沒有走出一個很好的行業格局。

所以,總結一下就是,這個行業一是面臨短期的業績壓力,二是面臨除了龍頭海天外,其它到底算不算在好賽道的質疑。邏輯上的瑕疵最終壓垮了本來就非常誇張的估值,調味品完全絕緣於這波大反彈。

那麼,第二個問題,現在白酒啤酒都漲上天了,要不要抄還在底部的調味品呢?

這個回答,看兩點,一是基本面上的麻煩,能不能解除,二是現在的估值殺到哪了?

上面我們講到了三個問題,這三個問題,我覺得對頭部品牌來説,從中長期角度看,都是可以解決的。

庫存最終會出清,原材料的成本也最終會轉移,所以增收不增利一定是暫時的,而不會是常態。另外,調味品重要的渠道還是線下,線上是補充,所以新興的一些線上渠道,最終大概率還是會是這些已經形成品牌優勢的企業佔據,只是需要一個適應過程。這個陣痛期的調整可能需要半年到一年。這個調整,也是行業進一步走向集中的必要,調整完後的龍頭,要比今天強大的多。

當前的估值水平,雖然説都跌了許多許多了,但依然是偏貴的。會不會繼續下殺,也不好説,因為這個行業的確定性和持續性依然是無疑的,將來享受行業紅利的也大概率會繼續是這批已經形成不錯品牌優勢和渠道優勢的企業。