美東時間5月13日盤前,嗶哩嗶哩(BILI.US/9626.HK,以下簡稱“B站”)公佈了今年的首份財報,這也是其在港二次上市後交出的首份成績單。

整體而言,在去年一季度疫情催化下的業績高增長基礎上,B站本季的表現依舊強勁。

一、業績超越預期,經調整虧損環比基本持平

數據顯示,B站本季營收約39億元(人民幣,下同),同比增長68.5%,經調整後淨虧損約6.6億元,較去年同期有所擴大,不過均超出彭博分析師的一致預期(約37.8億元、經調整後淨虧損約8億元)。

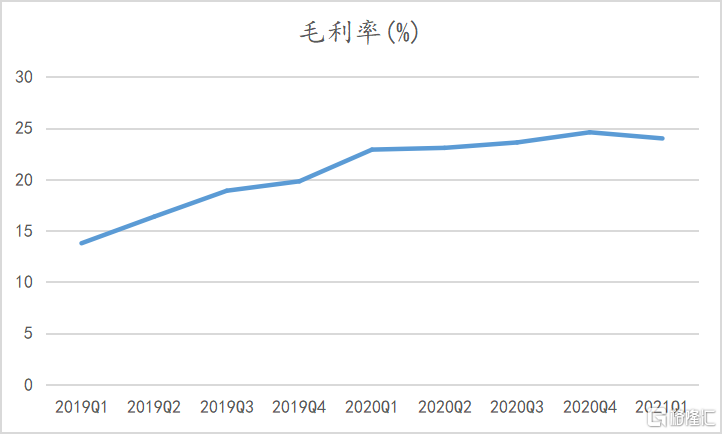

其中,關乎虧損同比擴大,主要由於B站現階段戰略聚焦於用户增長,對於品牌提升和優質內容的持續投入,導致較高的成本和費用開支。若按季度來看,本季的毛利率及經調整淨虧損,環比基本持平。

(數據來源:公司季報,格隆匯製表)

(數據來源:公司季報,格隆匯製表)

二、營收多元化深入,廣吿與電商變現再提速

1)增值業務增長仍顯著,遊戲業務維持穩定

(數據來源:公司季報,格隆匯製表)

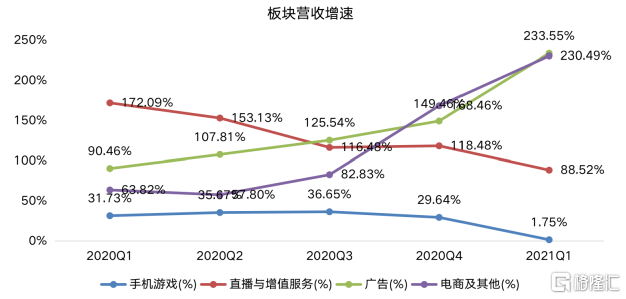

B站本季營收超預期背後,增值業務(以直播+大會員為主)可謂是功不可沒。財報顯示,期內該分部貢獻收入約15億元,同比增長89%,實現連續兩個季度超越遊戲業務。

其中,大會員業務主要依靠OGV內容拓展,來拉動用户付費轉化率的提升。數據顯示,第一季度末,B站大會員數量同比增近五成至1610萬,這在去年高增基數下,仍能有如此表現,實屬難得。

近幾年,B站大力拓展OGV內容,從紀錄片到綜藝自制,再到去年試水網劇網大,並不斷取得突破。本季B站在優勢的動畫、紀錄片等品類依舊錶現優異。

動漫方面,本季上新的番劇《轉生成蜘蛛又怎樣!》《崛與宮村》站內播放量均過億,而今年1月底新上線的國創《伍六七之玄武國篇》目前全網播放量更是破7億。同時,去年10月底出品的《天官賜福》到今年一季度仍延續着極高人氣,現站內播放量已達3.7億,並且還登陸了包括Netflix、Funimation在內的海外平台。另外,《靈籠》終章、《時光代理人》等也將於二季度陸續上線;綜藝與紀錄片方面,《去你家吃飯好嗎》《奇食記》、《小小少年》等在一季度上線作品,實現了流量與口碑的雙豐收。

直播業務方面,遊戲已是第一垂直品類,其直播主播與視頻UP主重疊率超過40%,在較大程度上保障了B站遊戲直播內容的持續輸出。B站現手握王牌遊戲電競IP資源,目前除之前收入囊中的中國大陸區英雄聯盟S賽三年(2020-2022年)獨家直播權外,還拿到該遊戲年度常規賽的直播權,這將助力其後續流量的持續增長。

而遊戲業務方面,由於一季度無大體量獨代新游上線,憑藉存量遊戲維持平穩增長。不過B站現已有十餘款獨代遊戲獲得版號,且有多款獨代新遊會在二季度逐步上線,包括《坎公騎冠劍》、《機動戰姬·聚變》、《刀劍神域:黑衣劍士王牌》等。其中,《坎公騎冠劍》於4月27日上線,該遊戲上線後玩家反響熱烈。據伽馬數據測算,《坎公騎冠劍》在4月新遊戲中流水排名Top 2,首月流水預計超過2億元。

中金認為,受新游上線時間影響,預計全年遊戲收入增速將呈前低後高的態勢,新遊在下半年的收入貢獻將十分顯著,預期全年遊戲收入將同比增長25%至60億元。

此外,儘管TapTap等作為不收渠道費的遊戲社區,正成為諸多遊戲廠商的新選擇,米哈遊等廠商也在主推自己的遊戲社區,這都有可能在一定程度上削弱B站的渠道優勢。但隨B站業務多元化推進,其對遊戲的依賴也在逐漸減弱。同時,B站也在積極佈局遊戲全產業鏈,今年一季度先後投資心動公司、中手遊、青瓷數碼等多家遊戲研發及發行廠商,以進一步鞏固其遊戲產業鏈地位,並反哺其遊戲內容生態。

2)廣吿和電商業務加速變現,營收同比漲逾兩倍

數據顯示,廣吿營收約7.15億元,電商及其他營收約5.19億元,同比增速均超兩倍。其中,廣吿業務實現連續八個季度同比加速增長。

目前來看,B站在廣吿與電商業務方面,仍有持續的商業化潛力。

一方面,隨着用户價值的高質量增長和中國新興消費品牌的快速發展,今年一季度起,美團、騰訊、中信銀行、中國聯通等頭部公司陸續入駐B站。此外,LVMH、古馳等高端奢侈品牌也在B站成立企業號或進行品牌投放。照此趨勢來看,B站廣吿業務大概率將繼續維持高增長。根據公司財報電話會,2021年公司暫未增加廣吿加載率,將保持在5%左右的低水平,以推動廣吿商業化業務的健康發展。

另一方面,在優勢的ACG衍生產品領域,B站採取自營模式,預計未來隨着SKU的增多,將推動GMV及相關營收的增長。

三、從“Z世代”到“Z+世代”:持續破圈,用户粘性維持高位

而B站在加快推進商業化同時,其用户基本盤繼續全線增長,多項核心指標再創新高。

(數據來源:公司季報,格隆匯製表)

數據顯示,B站本季的平均MAU約2.23億,其中移動端MAU突破2億,同比增速均在30%以上,環比增速則在10%以上。此外,DAU突破6000萬,同比增長18%,且DAU/MAU比例約為27%,環比基本穩定,用户持續穩增。

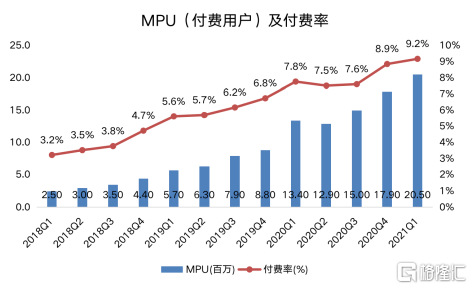

在MAU和DAU持續上漲同時,付費用户規模也保持穩步升勢。數據顯示,本季付費MAU達2050萬,同比增長53%,單季淨增260萬,整體付費滲透率由去年四季度的8.9%升至9.2%。與此同時,期內單用户ARPPU達73元,同比增長23.3%。

(數據來源:公司季報,格隆匯製表)

在用户基盤不斷擴大同時,B站依舊保持着高用户粘性。數據顯示,到本季末,B站正式會員數達1.12億,同比增長36.6%,第12個月用户留存率維持在80%左右;期內,用户日均使用時長約82min,環比增加了7min,日均內容觀看量同比增加47%;月均用户交互數同比增長35%。

小結

在商業化加速推進下,B站的開局表現依舊不俗,也奠定了全年高增的基調。而由於受全球疫情形勢反覆、美債收益率、通脹擔憂上升等多因素影響,今年上半年境內外資本市場均處於一個較大的振盪期,而前期享受較高估值的科技股紛紛遭遇大幅回調,B站也不例外。

不過短期漲跌主要取決於情緒,長期走勢則取決於價值創造能力,B站是目前公認的稀缺性互聯網核心資產,賽道佔位優,內容生態及社區氛圍持續健康發展,用户基盤穩步上行,用户粘性強,未來隨用户生態不斷擴大,持續的商業化潛力依然充足。

而BG在一季度(Baillie Gifford)增持B站,則無疑是對其長期價值看好的有力印證。據瞭解,BG有着科技股“巴菲特”之稱,其以超長期持有優質成長公司的風格而著稱,換手率極低。據13F文件,B站在一季度獲BG買入約596萬股,成為其本季增持金額最大的前5只股票之一(包括MRNA、CPNG、BNTX、TTD、BILI)。

目前B站還處在“攻城略地”階段,盈利模式尚未定型,這從公司將當前戰略重點放在用户量上也可以看出,其實這也表明其成長空間依然大。B站當前在手的現金資產餘額達270億元(包括現金及現金等價物、定期存款及短期投資),這為其繼續擴大內容生態,提升品牌效應提供了充足的資金保障。

據觀察,B站的短線走勢會呈現出一定特點,往往在季報披露前都會有一波上漲,而季報結束後都會回調一波,加之市場對通脹的擔憂,可能會給B站短期走勢蒙上陰影。若更關注其長期價值成長的投資者,還是要牢牢守住手中的籌碼,因為任何位置和未來比起來,可能都是低點。