保守被動多年的國美,徹底燃起了“戰鬥精神”。

繼“18個月讓國美恢復原有市場地位”目標後,國美創始人黃光裕近日首次公開露面,在“打扮家”的發佈會上為“跨界家居”站台,又立下了這一業務GMV 3年內達5000億元的目標。根據麥肯錫調研,2025年中國家裝市場規模有望達6萬億元左右,國美的目標已佔據其近10分之一的份額,參考國美2020年整體GMV水平,也相當於再造4個以上的“國美”。

一時間,黃光裕的“商業首秀”與“跨界野心”吸引大量市場關注,成為熱點話題。

隨之而來的,家裝行業也再次被拿到聚光燈下瘋狂打量,其中發展潛力與主力玩家亦得到進一步的討論。

巨頭環伺的“慢行業”,突圍難度係數不低

“跨界家裝”的野心,自然並非國美獨有。基於巨大的產業價值和至今僅約10%的低數字化率,早有大批巨頭僭越家裝的蛋糕,積極推動互聯網滲透以爭搶市場和流量。例如,騰訊、阿里、京東、字節跳動、美團、快手、貝殼等互聯網大廠,萬科、恆大、碧桂園、保利等房地產大鱷。

細數巨頭們的實際動向,也是從未間斷,不勝凡舉。僅2020年,4月,貝殼旗下家裝服務平台被窩家裝正式發佈;5月,京東調整3-6線市場的“京東家電專賣店”,整合家電與家居業務;8月,天貓家裝發佈“本地化”、“內容化”、“服務升級”、“供給升級”4大戰略;11月,阿里啟動“躺平”小店計劃,開啟打造聚合家裝平台……

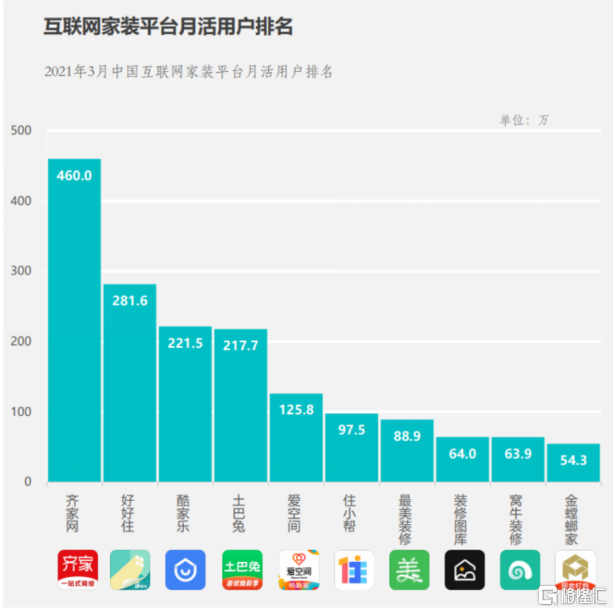

但反應到結果側,巨頭們入局互聯網家裝行業受到的阻力不小,難度係數似乎遠遠超出其他不少領域。Fastdata極數發佈的《2020年中國互聯網家裝行業報吿》顯示,2020年家裝線上規模同比增速已趕超電商、外賣。以互聯網家裝APP月活數量計,齊家網、好好住穩居前列;以B端家裝企業的覆蓋率和品牌知名度計,齊家網、酷家樂均包攬前2名,上述巨頭則尚處缺席狀態。

深入這背後來看,互聯網家裝行業自有其發展的獨特邏輯,確實很難快速做大做強。首先,家裝行業存在不少“痛點”,產業鏈、工藝流程極度龐雜、自動化程度難提升、服務商參差不齊、獲客的難度與成本高企等,歷經很長時間形成的產業“沉痾”很難迅速消除,決定其是一個典型的“慢行業”。再者,上述特性決定家裝行業數字化轉型需要的並非僅是互聯網技術,更多是以大數據、雲計算及人工智能為代表的新技術,但新技術的落地與應用尚為完全成熟,仍需時間賦能。

因此而言,互聯網家裝市場當前競爭激烈,行業屬性決定其壁壘較高,巨頭也還有一段較長的路要走。在這樣的高壓環境裏,做足功課,並有長期眼光的企業才會有更大的勝算,新入局者也必然需要花費更多的精力和代價,以謀求突圍。

業界Top1玩家齊家網,給出發展答案——SaaS

主力玩家方面,上文提到齊家網強勢脱穎而出,多項指標領先行業,以其作為重點觀察對象。

近年以來,齊家網在B、C端均實現了可觀的增長。根據公司往期財報及《2020年中國互聯網家裝行業報吿》,2020年全年,齊家網新增付費商户2621家,同比增長34.2%;活躍付費商户達到4904家,同比增長32.6%。截至2021年3月,齊家網以43.5%的數字化裝企覆蓋率位居行業第1,遠遠高於第2名的34.2%;平台月活用户達到460萬排名行業第1,約為第2名體量的1.6倍。

雙邊網絡效應之下,規模收益隨之遞增。財報顯示,齊家網自2015年以來的總收入持續穩增,2020年錄得總收入9.16億元,同比增長18.8%,再創年度新高。淨利潤方面,同年經調整為4510萬元,始終保持盈利,疫情背景下尤顯經營韌性。

且值得注意的是,SaaS業務成為齊家網2020年業績穩增的重要因素,其中SaaS訂閲服務收入期內大增40%,足見其對裝企的強大吸引力。

背後來看,齊家網已打造出一套較為成熟的SaaS整體解決方案,以訂閲服務為基礎,涵蓋營銷服務、供應鏈服務、創新服務三大增值業務,從中充分發揮資源配置和產業協同優勢。其一邊為裝企提供技術、軟件、運營等支持,通過如大數據分析工具優化、升級齊家保等舉措賦能線上轉型;一邊通過規模優勢打通各端資源,如供應鏈整合,幫助裝企降低採購成本,豐富產品體系等,切實推動產業互聯網的建設,並基於創新增值服務助力裝企把握產業新風口和機遇。

2020年,不少裝企藉此實現了產值和口碑的雙增長。齊家網也由此與更具競爭力的裝企增強了鏈接深度,形成良性而正向的業務循環,B、C雙邊網絡效應有望持續放大,進而匹配更大的業績規模。

結語

互聯網家裝上半場的發展成績雖然稱不上輝煌,但通過近幾年來,尤其是疫情期間的市場教育,產業變革明顯加速,成為新風口的趨勢漸明。局勢之中,重磅選手持續湧入,甚至可以預期,還會有更多的跨界而來。

不過,碰上如此複雜的家裝行業,“互聯網+”很難一帆風順,需要參與者們付出很大的決心和誠意去探索發展路徑。當下來看,其中領跑的齊家網給出的發展答案是SaaS,其已基於此打開更高質量的發展局面。未來,以SaaS為抓手的數字化蝶變會否席捲整個家裝產業,值得期待。