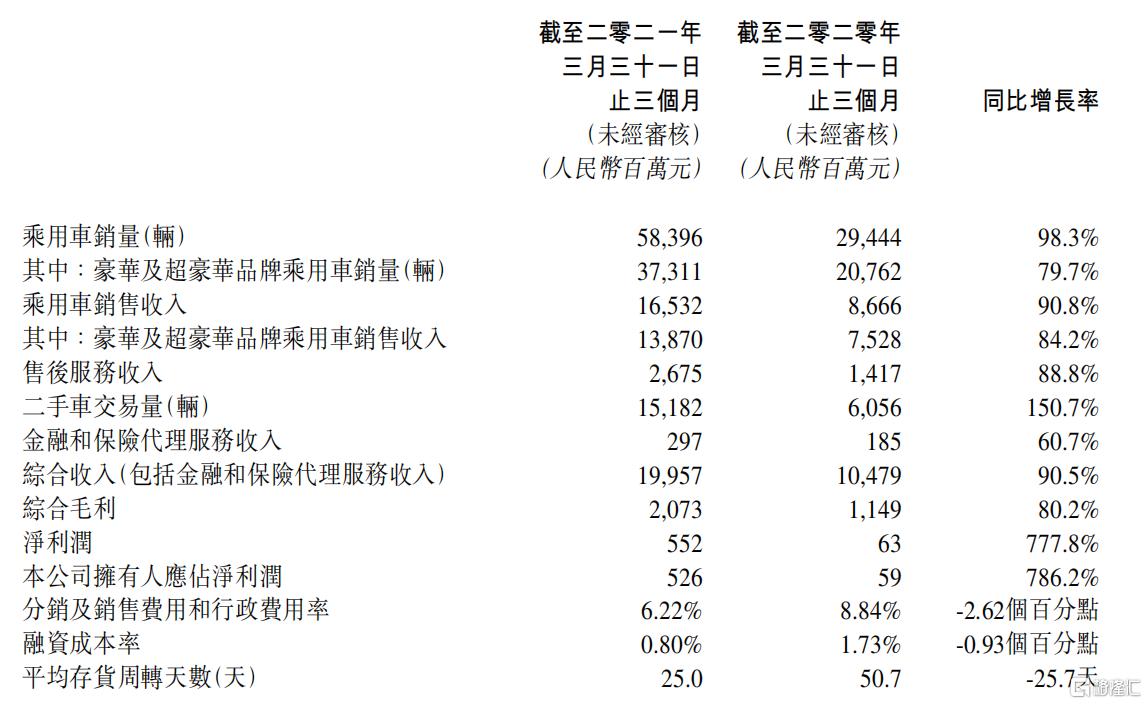

4月26日盤後,永達汽車公佈了2021年一季度業績。數據顯示出,一季度各項指標全線大漲,同比增幅都在六成以上,實現“開門紅”。可見,高端車市場的升級換購需求仍然旺盛。

其中,新車交易量和收入(包括綜合收入以及售後服務收入)、綜合毛利較去年同期差不多都實現翻番。同時,二手車業務發展勢頭迅猛,期內交易量同比增長逾1.5倍。而在此基礎上,一季度淨賺5.26億元,同比大漲近8倍。此外,存貨週轉效率也有進一步提升,存貨週轉天數相較去年下半年(為25.4天)有所減少。

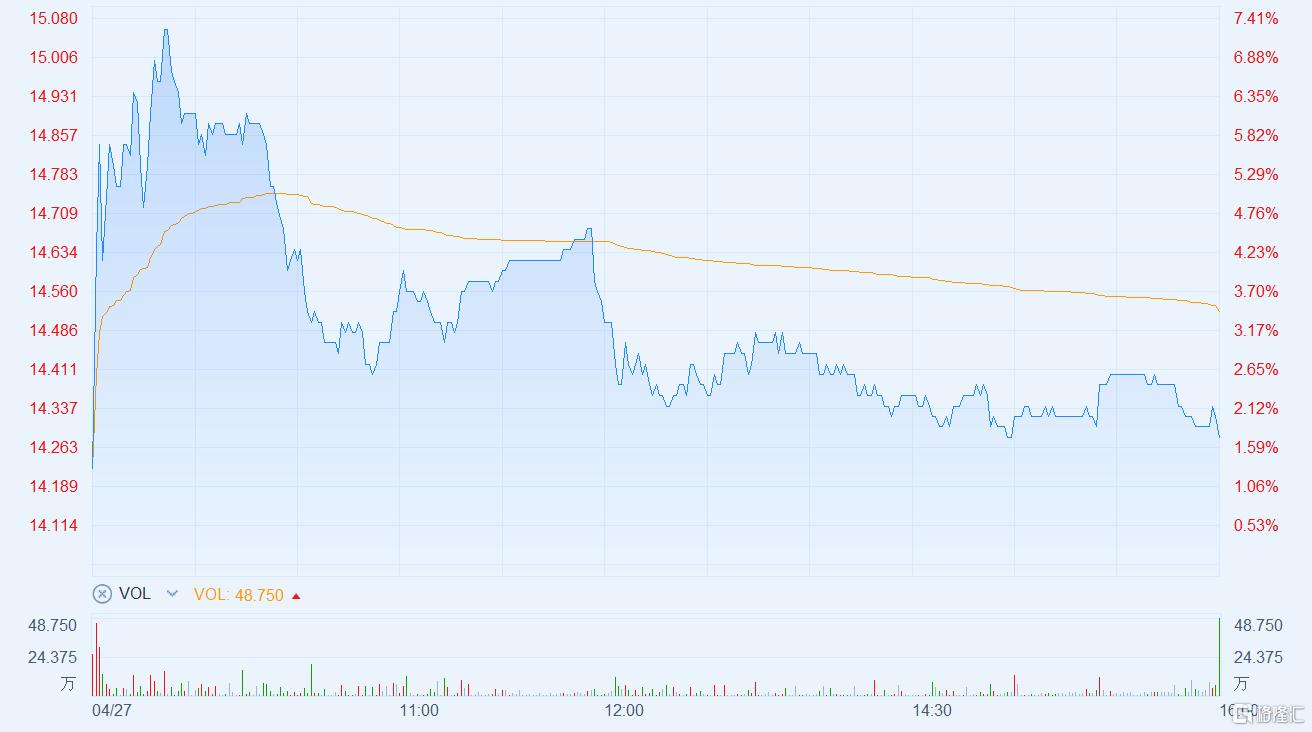

而受業績利好提振,翌日公司股價高開,雖隨後雖大盤迴落,但逆勢依舊飄紅。

(來源:富途牛牛)

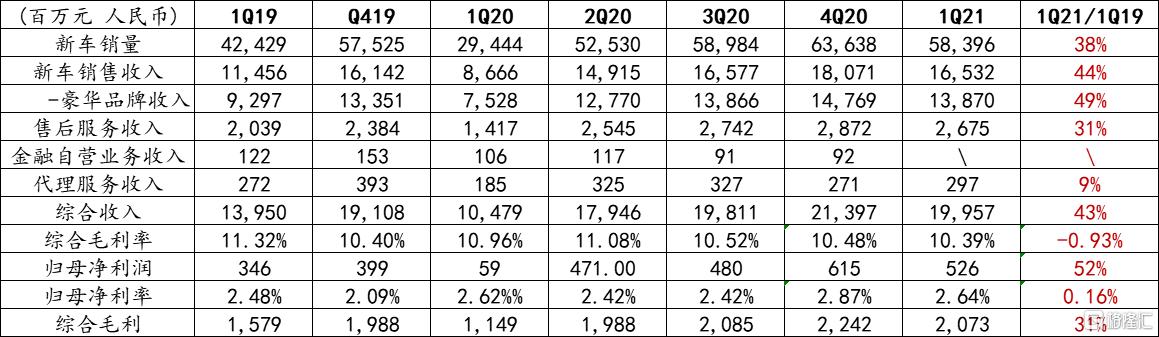

考慮去年疫情衝擊導致同期基數低的影響,而相比過往常態(1Q19)來看,永達開局表現也依舊不俗。如下圖所示:

(來源:公司財報/格隆匯制)

以下結合公司在業績會上所披露的數據來進一步拆解分析:

1、新車銷售表現強勁,盈利穩中有升

新車銷售表現強勁,得益於寶馬與保時捷兩大主力品牌強勢發力。

其中,寶馬的銷量與收入較去年同期接近翻倍,與品牌整體表現基本一致。數據顯示,期內,寶馬銷量22174輛,同比增長93.5%,較1Q19增長47%,貢獻收入77.72億元,同比增長96.7%,較1Q19增長53.5%。

而保時捷表現亦強勁,並超越品牌總體表現。數據顯示,保時捷銷量為2543輛,同比增長41.6%,較1Q19同期增長42.7%;貢獻收入20.58億元,同比增長53.9%,較1Q19增長60.9%。

此外,新車銷售毛利率為2.95%,環比(+0.1pct)和同比(+0.4pct)均有所提升。其中,豪華品牌毛利率同比提升0.6個百分點至3.48%。

2、售後服務毛利佔比提升,二手車業務發展迅猛

期內,售後服務收入為26.75億元,同比增長88.8%,較1Q19增長31.2%;該分部毛利佔比60%,同比提升0.4個百分點。

對於車商來説,售後服務是利潤的重要來源。因此,未來通過做大售後服務規模,推動公司盈利上升將是車商發力的重點。而隨着永達在豪華品牌市場份額的提升,由此也將衍生出更多的售後服務利潤。

毫無疑問,在車市進入換擋階段之後,除了售後是重點,二手車業務潛力凸顯,也已成為車商新的着力點。

而永達二手車業務發展迅猛,一季度交易量和收入同比增幅都在1.5倍以上。期內,二手車交易量1.5182萬輛,同比增長150.7%,較1Q19增長105%;收入13.52億元,同比增長159%,較1Q19增長107%;毛利7565萬,同比增長240%,較1Q19增長135%。

後市相關展望

以下結合市場及公司相關指引對後市進行簡單的研判:

1、新車業務:二季度往往是行業淡季,但在旺盛的升級換購需求推動下,預期豪車市場有望繼續維持相對景氣。

根據3月數據顯示,自主品牌銷量回落,豪華品牌依舊向好。除超豪華陣營中,賓利銷量環比下滑14%外,其他主流豪華品牌的當月銷量均實現30%以上的環比增幅,特別是保時捷,以高達109.5%的環比增幅,表現尤為突出。而處於第二陣營的雷克薩斯、凱迪拉克、沃爾沃也表現出不俗的潛力。

(來源:公開資料)

對此,公司在業績會上也表現出明顯樂觀態度,其表示,受上海車展和五一假期前集中釋放影響,4月最後一週銷量和訂單會有整體的爬升,當月新車銷售毛利和規模都將相當不錯。

2、二手車業務:公司表示整體在進度上,強化零售體系、提升單車盈利、打造線上商城,今年同比增速40%、7萬台銷量的目標維持不變,獲取較好的毛利增長。

3、金融業務重組:目前處於最後的流程階段,公司正在起草公司公吿和對方緊密溝通中,基本只差“臨門一腳”。公司和對方的談判和協議條款已經達成一致,預期不日將完成最後協議的簽署。

4、新能源車業務:目前,永達一邊在積極與傳統主機廠展開新能源車業務,一邊也在加快拓展新勢力品牌。去年公司新增2家小鵬、1家威馬的銷售網點以及1家特斯拉的售後服務中心。

公司方面表示,將與頭部新勢力緊密合作,接下來還會與吉利、長城等自主品牌的新能源產品開展範圍較大的合作,同時也在持續跟進智己、野馬,並且成立新能源獨立機構,單獨開拓新能源業務,探索新零售模式、代理制模式、獨立售後發展的可能性。

目前,以寶馬為代表的豪華品牌已全面展開對於電動化的佈局。從車型規劃和技術路線及品牌溢價等多個維度來看,寶馬和保時捷等豪華品牌優勢突出,不僅在新能源車增量獲取上更具確定性優勢,而且在高端市場定位下,也有望保證其盈利能力的穩固和提升。

此外,當前,缺芯帶來的影響正在全面擴散,對於永達這樣的豪華車經銷商會有怎樣的影響?這也是市場頗為關注的焦點。

對於缺芯帶來的影響,公司坦言影響是有的,但不會太大。

原因主要有三個方面:

其一,豪華品牌在芯片獲取上有較大話語權;其二,公司整體經營管理策略以毛利為導向,即使新車銷量有波動,毛利要求不變、所有企業應利用新車車型波動節奏差異窗口去實現新車價格和毛利的提升;其三,早在春節前後,公司就與主機廠溝通,積極儲備進口車源;其四,為了應對缺芯對供應和價格造成的影響,公司積極開展價格動態管理、基於供應的訂單管理,短期訂單關注利潤,遠期關注訂單儲備、下半年供貨節奏正常後關注量的釋放。

尾聲

總體而言,永達強勁的開局表現,不僅奠定了全年的增長基調,也印證了豪車市場的高景氣,可高看一線。而這一表現顯然離不開其卓有成效的管理經營能力及所代理的強勢品牌組合。

也正是由於一季度的良好經營表現,永達實現了11.6億元的經營現金淨流入,相比去年同期有明顯改善,從而明顯降低了短期的經營壓力。不難預見,未來在豪華車持續景氣及電動化、集中度提升趨勢下,永達這類頭部經銷商有望持續享有β和α收益。